有色金属(镍)专题报告:新能源汽车产量回升对镍需求的影响

来源:海通期货 2022-06-14 11:22:47

报告摘要

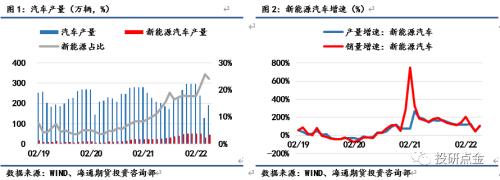

1、受疫情影响,4月国内汽车产量大幅下降约44%,自3月的238.7万辆下降至128万辆。新能源汽车4月产量33万吨,环比减少约18万辆,同比增长44%,增速较3月的122%大幅下降。5月新能源汽车产销表现同样较为出色,当月产销分别达到46.6万辆和44.7万辆,环比增长49.5%和49.6%。

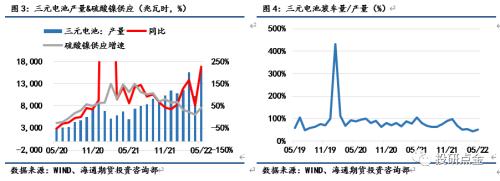

2、受新能源汽车需求减少影响,三元电池产量在3月大幅增长后4月增速回落,产量较3月的15568兆瓦时下降至10295兆瓦时,环比下降34%。按照一季度用量大致推算,三元电池需求受疫情影响减少规模的中间水平预计在3750兆瓦时,影响硫酸镍需求接近2300金属吨。

3、新能源汽车产量逐步恢复后,全年预计产量仍能较2021年实现环比超过60万辆的增长,并带动下游硫酸镍需求增加约5000-6000镍金属吨。综合看来,下半年硫酸镍的供需或将逐步走向平衡,因此价格压力可能在三季度开始会逐步加大。

事件

6月10日,中汽协发布5月汽车产销数据。今年5月,全国汽车产销分别达到192.6万辆和186.2万辆,环比增长59.7%和57.6%,同比下降5.7%和12.6%,降幅比4月分别收窄40.4%和35.0%。2022年1至5月,全国汽车产销961.8万辆和955.5万辆,同比下降9.6%和12.2%。5月新能源汽车产销表现同样较为出色,当月产销分别达到46.6万辆和44.7万辆,环比增长49.5%和49.6%,同比增长均为1.1倍,市场占有率达到24%。今年1至5月,新能源汽车产销双双超过200万辆,分别达到207.1万辆和200.3万辆,同比增长均为1.1倍,市场占有率达到21%。

钢联数据显示:6月全国硫酸镍产量2.33万吨金属量,实物量为10.5万实物吨,环比增7.6%,同比增8.3%。

一、疫情影响

受疫情影响,4月国内汽车产量环比大幅下降约44%,自3月的238.7万辆下降至128万辆。新能源汽车4月产量33万吨,环比减少约18万辆,同比增长44%,增速较3月的122%大幅下降。新能源汽车产量的下降主要受到上海地区疫情影响。4月上海地区的新能源汽车生产以及全国新能源(行情600617,诊股)汽车的供应链均受到波及,新能源汽车的产量增速同比大幅下降,其中上海地区新能源汽车产量占全国总产量的比例4月出现断崖式下跌,自3月的51%下降至33%;合肥地区生产也受到影响,产量占比自48%下降至29%。

从中汽协最新发布的5月的汽车数据来看:186.2万辆的单月汽车产量已经回升至3月的78%、2月的63%水平。而新能源汽车44.7万辆的产量大约相当于2、3月产量的86%左右。其中特斯拉5月生产汽车33544辆,环比大增212%。据媒体报道,作为上海第一批复工复产“白名单”企业,特斯拉自4月19日复工以来,不断加快订单交付速度。上海超级工厂目前已经下线整车超4万辆,产能利用率恢复至100%。通过对特斯拉3月以来的产量评估,特拉斯4月仅生产1万辆汽车,较3月减少约4.5万辆。6月上海特斯拉产量预计随着生产的恢复继续增长。

二、需求评估

数据显示:2022年一季度新能源汽车产量增速稳定,整体维持在120%左右,4、5月受疫情影响下滑后预计6月恢复至正常水平。按照前期产量评估,预计4、5月受影响的新能源汽车产量分别在17.4、7.4万辆左右。受新能源汽车减产造成的需求下降影响,三元电池产量在3月实现大幅增长后环比大幅回落,产量较3月的15568兆瓦时下降至10295兆瓦时,环比下降34%;装车量环比下降47%至4362兆瓦时,装车量占产量比例下降至42%。

值得注意的是,4月三元电池装车下降的原因除去下游生产减少外还受到其它类型电池装机量增加影响。从数据方面看,三元电池装机量的同比增速自2021年10月开始持续回落,目前受疫情影响已经出现负增长,未来需求恢复后可能回升至60%附近。按照一季度用量大致推算,三元电池需求受疫情影响减少规模的中间值预计在3750兆瓦时,折硫酸镍需求接近2300金属吨。

三、总结

机构统计,5月国内硫酸镍产量约2.3万镍金属吨,较4月增加约2000镍金属吨。钢联调研显示:5月硫酸镍产量的增长主要靠部分厂家的复产,部分由自产转为代工生产镍盐。从原料使用情况看:受高镍价影响,5月份镍豆(粉)在镍盐产量中的占比约为18%,中间品及高冰镍使用占比提升至59%。考虑到目前硫酸镍对高冰镍的溢价较高以及镍豆(粉)的高成本,6月厂家预计仍将尝试扩大中间品及高冰镍的使用为主。考虑到高冰镍至硫酸镍的产能存在瓶颈,年内增量硫酸镍对镍豆原料的依赖仍然较大,主要关注一级镍进口和境外库存变化情况。

从年初镍豆溢价大幅走高以来的硫酸镍产量数据看,高冰镍与湿法原料上半年的产量大概在2.5万金属吨/月左右,下半年印尼预计将增加7.5万吨/年的高冰镍以及9.8万金属吨/年的湿法中间品产能。在印尼不对湿法产品加收关税前提下,硫酸镍上游高冰镍及湿法中间品的供应每月可能增长8000金属吨左右。需求端,新能源汽车产量逐步恢复后,全年预计产量仍能较2021年实现环比超过60万辆的增长,并带动下游硫酸镍需求增加约5000-6000镍金属吨。综合看来,下半年硫酸镍的供需或将逐步走向平衡,因此价格压力可能在三季度开始会逐步加大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐