海通策略:今年是类似2012年的震荡市,三大利空因素已在微变,填坑行情开始,顺着稳增长的政策主线

来源:金融界 2022-03-20 13:22:31

核心结论:①宏观经济和股市涨跌周期对比,今年是类似12年的震荡市,当然高低点的细节不同。②年初下跌的三大利空因素已在微变,稳增长推进望驱动填坑行情。③顺着稳增长主线,成长进攻,如光伏风电、数据中心云计算,关注价值领域的金融地产。

震荡市的填坑行情

3月16日起A股主要宽基指数止跌上涨,市场一扫前期阴霾。关于这波上涨的性质,投资者有众多分歧,有人认为政策底已经出现,未来还将有市场底,也有人认为市场已经摆脱了前期负面情绪干扰。那么对于这波上涨如何定义?未来市场走势如何?本篇报告尝试进行一些分析。

1.今年仍定性为震荡市

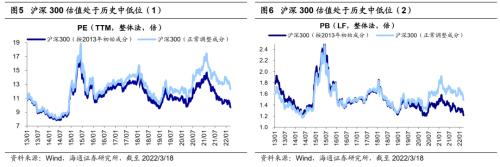

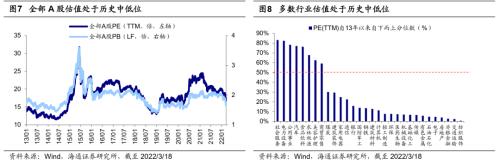

维持去年底的判断:今年是个震荡市。对于今年市场整体的走势,我们在《曲则全,枉则直——2022年中国资本市场展望-20211211》、《展望22年:我们的三个特别判断-20211219》做过定性判断:“2022年是长牛中的休整,是震荡市、蓄势阶段”、“市场振幅将加大”、“如果明年股票型基金指数回归历史均值,那从目前开始至明年底该基金指数的涨幅约为-6%,投资者需降低年度收益率的预期”。虽然过去2个半月的下跌很猛烈,也确实超出了我们之前的预期,但冷静思考全年,我们仍然维持全年偏弱的震荡市的判断,即小幅负收益的年份。我们结合近期的数据、政策,从宏观经济周期和股市周期角度再做个历史对比分析,2020年至今与2009-12年有诸多相似之处,3月15日统计局公布的数据显示1-2月的宏观经济数据超预期,市场担忧稳增长的宽松政策能否持续。因此我们结合经济数据与政策的组合,从政策面、基本面以及市场走势角度对比09-12年与本轮周期,尝试判断当前市场正处在哪个阶段,市场走势或有哪些特点。

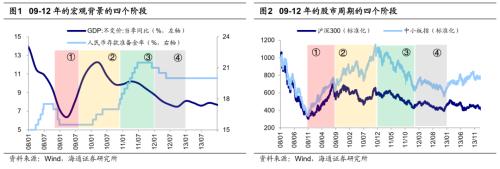

①经济很差,政策宽松:如09年初、20年初,股市迎来牛市大涨。08年底-09年底中,08年下半年金融危机席卷全球,我国经济增速快速回落,GDP当季同比下滑至09Q1的低点6.4%,与此同时稳增长宽松政策开始发力推动经济见底回升,股票市场也于08年10月开启了一轮牛市,08/10-09/11期间沪深300最大涨幅为137%。20年初-21年初中,在新冠疫情冲击下,20Q1我国GDP当季同比增速下滑至-6.8%,随后宏观政策发力推动经济见底回升,股市也于20年3月迎来大涨,20/03-21/02期间沪深300最大涨幅为69%。

②经济数据好,政策开始微变:如10年、21年上半年,指数震荡结构精彩。10年经济增速回升的同时通胀开始抬头,10年1月央行重新上调存款准备金率标志着宏观政策开始收紧,股票市场指数层面区间震荡,但有较好的结构型机会,如10年中小板指最大涨幅为64%。21年上半年GDP当季同比见顶21Q1的18.3%,宏观政策开始转弯,社融存量同比从21年2月的13.3%降至6月的11%。此阶段中指数层面区间震荡,同样有结构型机会,21/03-21/07期间创业板指最大涨幅为37%。

③经济增速回落,政策尚未转向或转向力度不大:如11年、21Q3-22年初,股市下跌。11年宏观经济增速回落,全年GDP当季同比都处在下滑趋势中,从11Q1的10.2%降至11Q4的8.8%,存款准备金率持续上调说明政策转向尚未到来。股票市场整体下行,10/11-12/01期间沪深300最大跌幅为36%。21年下半年我国经济增速继续下滑,从21Q2的7.9%进一步降至三、四季度的4.9%、4.0%。尽管21年下半年央行2次降准、1次降息,但宏观政策转向力度不大,效果仍未显现,股市也陷入调整当中,21/06至22/03沪深300最大跌幅达26%。

④经济增速回落后期,稳增长政策托底经济:如12年、今年,震荡市。12年我国宏观经济处在增速回落后期,党的“十八大”在下半年召开。针对经济的较大下行压力,在“稳中求进”的工作总基调下,货币政策持续宽松,基建地产相继发力托底经济。各项稳增长政策推动下,经济见底回升,工业增加值于12年8月见底8.9%,GDP当季同比增速于12Q3见底7.5%,12Q4上升至8.1%。12年全年来看股票市场没有出现趋势性的上涨和下跌,整体上呈现区间震荡格局,上证指数微涨3%、沪深300涨7.6%。22年经济下,政策上,处于经济增速下滑后期,且党的“二十大”将在今年下半年召开,稳定宏观经济大盘的诉求也与12年相似,尽管1-2月经济数据超预期,但在结构上仍存压力。稳增长政策还将持续发力托底经济。在此背景下,我们认为今年股票市场整体走势或类似12年,呈现区间震荡的格局。

正如马克吐温所言,历史的进程大致相似,但细节不会重演。从宏观背景和股市周期角度,我们认为当前与12年相似,股市或将呈现震荡格局,但这并不意味着股市走势与之完全相同。12年市场的年度低点出现在12月,而今年与12年相比,外部因素扰动更为严峻,年初下跌幅度较大,全年低点可能已经出现了。

2.填坑行情开始

根据前文的分析,22年大概率将是个震荡市,开年以来市场深度调整砸出一个深坑,沪深300元旦以来(截至2022/03/18,下同)最大跌幅达20.5%,我们认为随着市场环境出现积极变化,往后看市场将进入到填坑行情之中。

三个利空开始出现微妙变化。虽然去年底我们提出22年全年需降低预期,中性略偏谨慎。但确实没料到年初跌幅这么大,相比去年12月,年初以来导致市场下跌超预期主要源于三个因素,当前均已有积极变化:第一,去年12月市场一致预期美联储22年加息2次,结果今年1月美联储不断释放鹰派信号,市场预期调高到6-7次,影响了全球股市,3月17日美联储宣布联邦基金利率目标区间上调25个基点至0.25%至0.5%之间,符合市场预期,当日美股大涨,说明这个因素已近Price in了。第二,俄乌冲突过去2个月冲击全球股市,目前已有缓和迹象,俄乌已进行了四轮谈判,最近两周欧美股市见底上涨,指数已经回到战争开始前,布伦特原油最大跌幅为14.3%,这个因素对风险资产的影响可能渐弱。第三,2月下旬来国内疫情突然多点快速反弹,引发了市场对经济数据的担忧。目前防控初见效果,作为受本轮疫情影响最大的深圳,截至3月18日已经有五个区实现社会面动态清零,各单位正逐步恢复正常工作秩序和生产经营,公交、地铁恢复运行,3月17日总书记在政治局常委会上强调努力用最小的代价实现最大的防控效果,最大限度减少疫情对经济社会发展的影响。随着利空因素的变化,资金面也迎来好转,3月7日以来北上资金持续净流出的势头终止,本周四、五净流入138亿元。

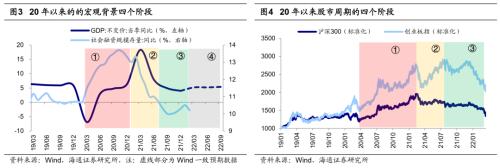

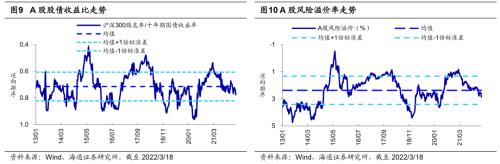

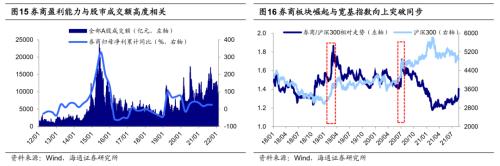

本轮调整已比较明显,当前A股估值处历史中等偏低。回顾05年来沪深300的4轮完整涨跌周期,从调整时间看,过去4轮上涨区间沪深300上涨/下跌月份数平均为21.0/11.6个月,下跌月份数是上涨月份数的0.5左右,本轮沪深300上涨月份(19/01-21/02,下同)为25.5个月,下跌(21/02至今,下同)13个月,两者比值为0.51。从调整空间看,过去4轮下跌区间沪深300下跌点数是上涨点数为0.7~0.8倍,而本轮沪深300上涨点数为2995点,下跌点数为1947点,两者比值为0.65。对比历史而言,这次沪深300调整时空已经很明显。

当前A股整体估值也不高,首先沪深300估值处于历史中低位,PE(TTM,整体法,下同)为12.3倍,处13年来从低到高的45.3%分位,PB(LF,整体法,下同)为1.49倍、44.5%分位。由于近几年中国经济结构调整快,沪深300成分变化大,如果按照2013年初成分计算,沪深300 PE为9.7倍,处13年来从低到高的16.5%分位,PB为1.21倍、0.4%分位。如果看全部A股,目前万得全APE为17.5倍,处13年来从低到高的40%分位,PB为1.76倍、38%分位,并且A股各行业中73%的行业的PE所处的历史分位数均位于50%以下,60%的行业更是低于20%。从大类资产比价指标看,沪深300股息率/10年期国债收益率为0.79,13年来该比值均值为0.71,当前处历史由高到低25%分位。A股风险溢价率(全部A股PE倒数减十年期国债收益率)为2.87%,而13年来该指标均值为2.38%,当前处历史上由高到低30%分位。

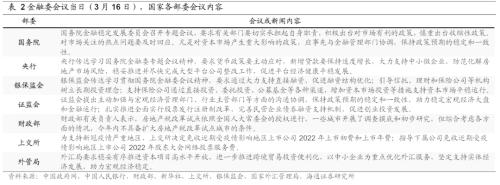

金融稳定委会议提振市场信心,稳增长政策驱动填坑行情。3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场相关的五大问题。针对近期市场高度关注的稳增长、房地产、平台经济、中概股、港股等问题一一进行了积极正面回应。本次会议释放了维护资本市场稳定发展的强烈信号,对稳定市场预期、提振市场信心将起到重要作用,会后“一行两会”等有关部门也传达学习了会议精神,我们认为后续一系列稳增长稳市场的政策举措有望陆续出台。当前稳增长落地见效中,货币政策方面,在1月融资“开门红”后,2月的社融和信贷数据表现明显转弱,信用扩张的持续性有待观察。考虑到全年5.5%左右的GDP增速目标,信用扩张不及预期的现状,反而可能意味着各方面政策的加码确定性更高,3月17日央行再度表示货币政策要主动应对,新增贷款要保持适度增长。财政政策方面,截至3月18日已发行专项债仅1.2万亿元,占提前批额度的81%,预计重大项目开工将提速,对稳增长形成更多支持。随着稳增长政策陆续落地并见到实效,驱动市场展开填坑行情。

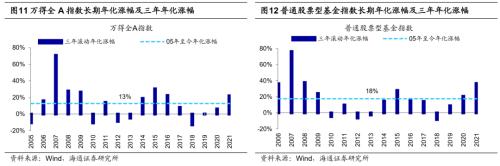

着眼全年,能否把坑全填满甚至更高,还需要观察后续基本面数据,目前我们维持去年底年度策略报告观点,今年全年仍可能是小的负收益。从指数的涨幅来看,经历三年牛市后A股22年存在均值回归的压力。05-18年万得全A年化涨幅为11%,05-21年指数年化涨幅为13%,而19-21年三年年化涨幅为22%,已经明显高于历史均值。如若观察基金的表现,普通股票型基金指数05-18年年化涨幅约为14%,05-21年年化涨幅约为18%,19-21年三年年化收益率为37%,同样明显高于历史的均值。如果20-22年这三年股票型基金指数收益率回归05-21年的历史均值(18%),那22年全年该指数的涨幅约为-6%。

3.顺着稳增长的政策主线

稳增长是填坑行情的主线。3月15日我国1-2月经济数据出炉,投资、消费和生产领域数据都好于预期,但这并不意味着稳增长政策力度将减弱。一方面,经济数据超预期部分说明了政策效果在显现,另一方面,低基数是经济数据好于预期的原因之一。从细节看,经济数据仍存在压力,比如1月挖掘机销量同比-20.4%, 1-2月水泥产量同比为-17.8%,这些数据仍处在低位,说明基建尚未全面发力;且在疫情影响下部分地区生产、消费的恢复再度受到挑战。李克强总理在政府工作报告中指出,5.5%左右的经济增速需要付出艰苦努力才能实现,我认为未来稳增长政策还将进一步加码发力。因此,稳增长将是本次填坑行情的主线。稳增长政策发力有望直接带动新老基建投资的增长。其中“新基建”是短期稳增长与中长期经济结构调整的平衡点,是中国经济迈向高质量发展、创新发展的大国重器,具体关注低碳经济和数字经济领域;此外,关注低估的金融地产板块,券商潜力更大。

成长进攻:低碳经济、数字经济。我们在《从“两会”看政策重心-20220316》中提到,两会强调以科创推动高质量发展,以及有序推动能源转型,落实碳达峰碳中和,数字经济、低碳经济是今年重要发力点。在政策和业绩的催化下,这两大成长领域有望逐渐占优。不过成长内部也会有分化,结合当前成长行业内部基本面差异、政策支持力度以及前期表现,我们认为接下来低碳经济中风电、光伏、特高压等,数字经济中的云计算、数据中心等值得关注。

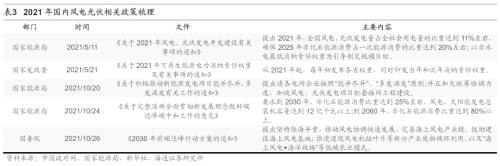

低碳经济方面,关注风电、光伏和特高压。政府工作报告中继续要求有序推进碳达峰、碳中和工作。我们在《稳增长的基建亮点在哪?-20220113》中提出今年国内新基建政策有望发力,在“双碳”目标下风光大基地加速建设,有望带动万亿投资,特高压等新型电网设施也在配套建设。①风电光伏:风电、光伏为代表的新基建正是当前稳增长政策的重要发力点。根据海通电新分析师预测,2022年我国风电新增装机有望在71GW以上,同比增长约50%,2022年我国光伏新增装机有望达80GW,同比增长超50%。最新年报或业绩快报也验证了风电光伏的高景气,通威股份(行情600438,诊股)2021年归母净利累计同比为127%,中环股份(行情002129,诊股)为269%,三峡能源(行情600905,诊股)为56%。②特高压:国内风光大基地项目建设陆续启动,催生了对特高压的新需求,同时特高压也是新型基础设施建设的重要发力点。据第一财经援引中国能源报报道,“十四五”期间国网特高压投资规划3800亿元,或有望成为电网投资的重要结构性增量。

数字经济方面,关注云计算、数据中心等。今年政府工作报告将促进数字经济发展作为单独一段,足以体现近期政策对数字经济领域的重视。在《做大做强数字经济:哪些领域值得关注?-20220218》中,我们提出根据《“十四五”数字经济发展规划》,预计20-25年数字经济核心产业增加值的CAGR达14.1%。①云计算:“东数西算”要求开展数据中心与网络、云计算、大数据之间的协同建设。政策支持下,我国云计算或将高速发展,根据中国信息通信研究院《云计算白皮书》的预计,“十四五”末云计算市场规模将突破10000亿元,22-25年期间年复合增速将高达36.8%。②数据中心:目前“东数西算”工程已经全面启动,我们预计到2023年底全国数据中心机架规模年均增速预计保持在20%左右,根据经济参考报援引中国信息通信研究院的预测,未来三年数据中心产业投资或达1.4万亿元。

关注价值:银行地产估值低,券商潜力更大。去年11月下旬我们把以金融地产为代表的价值板块放在第一梯队,过去几个月金融地产也跑出了超额收益,申万房地产指数从2021/11/2开始筑底回升,至今(截至2022/03/18,下同)涨幅为5.8%(相对沪深300超额收益为18.6个百分点,下同),期间最大涨幅为22.4%,申万银行指数从2022/1/4开始筑底回升,至今涨幅为-1.5%(12.1个百分点),期间最大涨幅为10.1%。回顾历史,2010年以来金融地产板块相对大盘跑出超额收益的情况一共有6次(详见表4),其中银行相对沪深300超额收益的均值为18个百分点,地产为20个百分点,可见银行和地产的超额收益已经较为明显。但目前大金融板块整体估值依然处于底部,当前银行PB(LF)为0.59倍(处13年初以来从低到高0.1%分位)、房地产为0.93倍(3.5%)、证券为1.48倍(15.1%),且在基金持仓中相对沪深300的超配比例均较低。低估值、低配置的银行和地产未来仍可能继续上涨,只是超额收益的空间可能不大,而券商指数目前暂无绝对和相对收益。站在当下,我们认为大金融中应当重视券商,券商受益于政策且盈利不错:从2021年12月中央经济工作会议到2022年1月证监会系统工作会议,中央各大会议多次提及全面实行注册制的目标,今年政府工作报告也再度强调,我们预计全面注册制有望加速落地。3月17日中国结算公告称,自2022年4月起将股票类业务最低结算备付金缴纳比例自18%调降至16%,这将利好券商两融等资金类业务。目前A股共有25家券商披露了2021年业绩,占全部上市券商家数的52%,这些公司总计归母净利润达到1170亿元,较2020年增长了37%。

风险提示:俄乌冲突恶化,影响全球经济和通胀。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐