风暴眼|人民币成“避险”新宠背后:谁在推高汇率?美元面临挑战?

来源:风暴眼工作室 2022-03-20 12:23:28

几十年前,基辛格博士曾经说过一句名言:“如果你控制了石油,你就控制住了所有世界经济;如果你控制了货币,你就控制住了整个世界。”

俄乌冲突巨变下,货币市场的异动,让世界开始重新思考这个命题。

2月26日,美国白宫一纸声明,将俄罗斯部分银行剔除出环球银行金融电信协会(SWIFT)支付系统之外,进一步加剧了国际金融市场的不安——卢布兑美元在莫斯科触及109.55的纪录新低;欧元兑美元跌至1.1069,为2020年5月来新低。

但在战火中,人民币却出乎预料地升值。

3月1日,在岸人民币兑美元汇率强势逼近6.3元关口,创下近四年以来新高,在一众非美货币中一枝独秀。

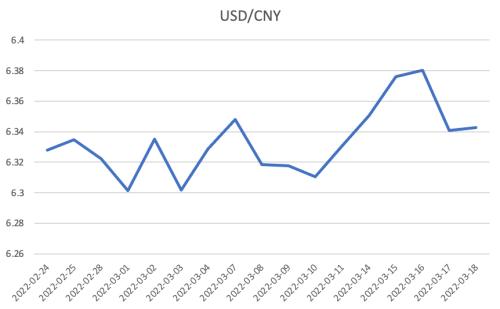

尽管近两周有所走低,但3月16日在岸人民币兑美元汇率再次强势升破6.38、6.37、6.36、6.35四道关口,一度走强至6.3421,日内涨幅最高逾370点,实现去年10月19日以来最大单日涨幅。

俄乌开战以来在岸人民币兑美元汇率走势(凤凰网《风暴眼》制图,数据来源:中国外汇交易中心)

这一不平稳的走势背后有什么逻辑?此轮人民币上涨的顶端又在哪?更长远思考,美元的世界货币地位又会否受到冲击?

1、走出“独立行情”的人民币,背后有央行授意?

“过去,美元指数是衡量全球市场风险偏好的风向标。现在,如果不懂人民币,就无法了解大局。”

一位不愿具名的市场人士这样对凤凰网《风暴眼》说。

在他看来,要想解读近期人民币反常的走势,首先要清楚人民币与其他货币的区别。

通常,分析师们将全球主要货币按照功能属性分为三个阵容:

一是避险货币:美元、日元、瑞郎。通常这些货币在有重大政治,军事,经济事件发生时保持币值稳定,甚至走强。这类货币具有与黄金等同的避险属性,一旦危机程度加深,这类货币会和黄金同步上涨。

二是风险货币:欧元、英镑、加元。当经济运作正常,市场风险偏好升温时,资金倾向追逐更高的利润,这些货币就会走高。

三是商品货币:澳元、纽元。此类货币是有实物支持的货币,比如澳大利亚和新西兰盛产煤炭、铁矿石等商品,大宗商品走高此类货币就会走强。

由于人民币交易并不活跃,所以并没有被纳入主流货币阵营。

俄乌冲突一周以来,主流货币的表现也印证了各自具有的功能属性——作为避险货币的美元指数上涨 0.46%;作为风险货币的欧元和英镑,兑美元分别下跌 0.46%、 1.32%;而作为商品货币的澳元则随着俄乌交战期间大宗商品走高而走强,澳元兑美元累计上涨 1.77%。

而人民币,为何能在并不归属与上述三类货币任何一种的前提下,出现了如此抢眼的表现?难道人民币成为避险货币了吗?还是在人民币背后有其他因素在推动?

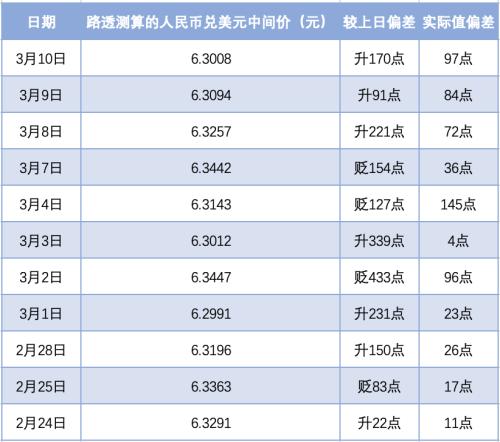

研究人民币,我们首先要看中国央行设定的人民币中间价,与市场的预期是否相符。

中国外汇交易中心会在每个交易日9:15公布人民币汇率中间价,而在此之前,机构会根据人民币中间价形成机制测算当日中间价。

如果两者偏差过大,则说明人民币背后走势有央行的授意。

凤凰网《风暴眼》统计发现,俄乌交战以来,机构测算的人民币中间价与央行设定的价格偏差非常小,即使在大幅升值339基点的3月3日,两者的偏差也仅4基点。

这说明,人民币走势背后,是市场因素在起作用,而非央行。

俄乌交战以来人民币兑美元中间价偏离程度(制表:凤凰网《风暴眼》)

2、“避险”新宠背后的三大特征

剔除了央行层面的因素,人民币亮眼表现的原因,便可以从市场上索迹了。

来自中国外汇交易中心的数据显示,3月1日,银行间外汇市场人民币对美元汇率中间价报6.3014元,较前一交易日6.3222元上调208个基点。自2月28日以来,人民币对美元汇率连续两日大幅上调,并续创近4年新高,不断逼近6.3元关口。

对于人民币接连两日的强劲走势,市场普遍认为是受避险情绪驱动。

凤凰网《风暴眼》通过梳理人民币汇率近期走势发现,事实上,人民币本轮的走高,从2月15日开始就已显现端倪。

2月人民币兑美元走势图(数据来源:中国外汇交易中心;制图:凤凰网《风暴眼》)

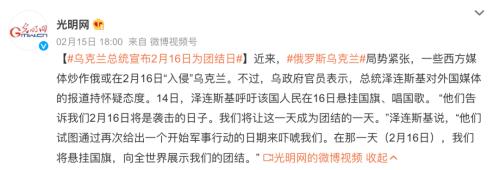

回顾当天消息面,乌克兰总统泽连斯基表示,他已被告知俄罗斯将于2月16日发起进攻,并宣布将这一天作为乌克兰民族团结日。

受此消息影响,美元触及此前两周最高值,人民币也在当天创下了自去年12月以来的最大单日涨幅。地缘局势紧张,美指大涨时人民币坚挺,人民币是过去一周极少数兑美元升值的货币之一,这也说明人民币呈现出了一定的“避险属性”。

2月24日,俄乌交战首日,根据EIKON终端的数据,仅截至北京时间14:00,香港金管局的100亿元人民币日间回购协议流动性半数已被调用,而前几日更是多次出现额度几乎被全部调用的情况。由此不难看出外资买入人民币以“避险”的坚定。

人民币短期能够作为避险货币,背后有哪些逻辑?

对此,有市场观点认为,人民币资产具备三大避险特性——

一是在部分国家对俄罗斯采取制裁措施令全球经济复苏不确定性增加的情况下,中国经济相对稳健的增长基本面无疑给中国资产创造更高的安全性;

二是中国较低的通胀率令中国央行能采取适度宽松货币政策,为人民币资产提供较强的上涨动能;

三是全球大宗商品价格上涨与供应链再遇波折,导致全球更多订单持续涌入中国,令中国外贸高景气度将延续更长时间,令人民币汇率获得新的上涨空间。

与此同时,亦有观点认为,由于俄罗斯部分银行被剔除出SWIFT,也存在俄罗斯会将部分资产分散为人民币资产的可能性,由此在短期内产生对人民币资产的需求。

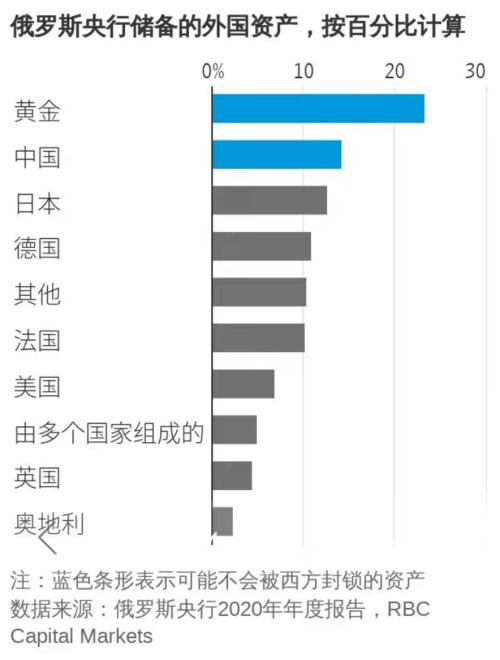

凤凰网《风暴眼》发现,在俄罗斯的外汇储备中,有近15%份额是人民币,仅次于黄金,在各国货币中占比最高。

也就是说,多种因素的共振之下,叠加全球紧缩周期的开启,风险资产大幅波动,投资者避险情绪升温,全球配置资金纷纷寻找“避风港”,而优质的人民币,自然在这种时刻脱颖而出,吸引了大量全球投资机构涌入。

但值得注意的是,人民币仅仅是被阶段性视作避险资产,要成为名副其实的避险货币,还有很长的路要走。

中航基金首席投资官邓海清在接受凤凰网《风暴眼》的采访时表示,人民币已经成为全球排名第四的货币,具有一定的避险属性。“从经济方面来讲,当前能源价格的暴涨下,欧洲整体经济受创不可避免,而我国的能源结构更偏向煤炭,自主控制性较强,经济在主要经济体中的受损程度较低,也是支撑人民币较强的一个重要原因。”

万博新经济研究院院长滕泰则指出,人民币升值是一个长期过程,其中不同阶段的支撑因素有很多。至于近几日的持续走强,他认为与市场对欧美制裁俄罗斯后的一系列猜测有很大关系。“俄罗斯被限制使用SWIFT系统后,市场有预期认为俄罗斯会转为使用人民币进行贸易结算,这种预期自然会推升对人民币升值的预期。”

3、人民币会“破6”吗?

事实上,如果将时间线拉长不难发现,自2018年以来,人民币汇率经受住了重大外部冲击。2019年和2020年受外部冲击影响,人民币汇率曾一度破“7”,之后又在市场力量推动下回到“7”下方,2021年人民币对美元汇率小幅升值2.3%。

2021年下半年以来,一边是美联储加息预期被热炒,一边是国内多次降准降息操作,中美利差持续收窄的背景下,人民币汇率中间价和境内外交易价一度还创下了2018年4月以来的新高。

图:2021年下半年后,人民币汇率与美元指数持续背离

数据显示,整个2月,人民币对美元即期汇率累计上涨525个基点,升值了0.82%;今年前两个月,人民币对美元即期汇率累计升值超过了1%。

被认证为“避险”货币后,市场关于人民币接下来的走势产生了更多遐想。多位华尔街对冲基金经理甚至表示,随着国际形势骤然紧张与越来越多全球避险资本涌入,人民币汇率突破6.3整数关口已是“时间问题”。

问题在于,人民币的升值是否会一直持续?

从外部来看,考验人民币升值的最大的不确定性无疑是美联储。

就在刚刚过去的3月2日,美联储主席鲍威尔听证会的讲稿提前公布。在高通胀、强劲的经济需求和劳动力市场吃紧的情况下,鲍威尔表示,预计3月份加息将是合适的,他将在两周后的FOMC议息会议上提议将利率提高25个基点。此外,他还强调了“灵活提高利率”的重要性。

这一言论与2月初两位美联储官员发声后,市场预期的“美联储3月不会加息50个基点”不谋而合。

早在上个月,堪萨斯城联储主席乔治曾表示,“在经济方面,总是希望能渐进行事,如果出人意料的调整给经济造成扰乱,不符合任何人的利益。我认为美联储在做出撤出刺激政策的决定时必须要小心为上(值得注意的是,乔治是一位偏鹰派的官员,发表了如此讲话)。”

而旧金山联储主席戴利则表示,“当你试图把经济从需要货币政策的超宽松支持变成逐步走上自发性可持续成长道路,你必须像我们所说的那样根据经济数据来采取行动,而且步伐要是渐近式的,不能具有破坏性(戴利是较为鸽派的官员)。”

这也正是,美元2月以来走弱的原因之一。

但同时值得注意的是,在鲍威尔的演讲稿中,还出现了这样一句话:“如果通胀率高于或持续高于该水平,那么将准备采取更积极的行动,在今年晚些时候的一次或多次会议上将加息50个基点。”

也就是说,深陷“控制通胀”和“经济提振”两难中的美联储,今年的加息节奏仍旧存在变数。面对美联储即将开启的加息周期,与之对应中国央行可能会放松政策应对外部带来的不确定性,在这种情况下,人民币连续走强的动力或很难持续。

兴业证券(行情601377,诊股)稍早前也发文指出,2022年,美联储多次加息甚至缩表情景下,全球美元流动性收紧,同样会影响境内美元流动性收紧,人民币面临调整压力。

但另一方面,除了外部的不确定性外,经济基本面才是决定一个国家长期汇率走向的更关键、更根本的影响因素。

聚焦国内,无论是从疫后复苏还是外贸表现上看,中国经济都明显领先于全球经济复苏,并有望成为今年唯一实现经济增长的主要经济体。

对此,邓海清对凤凰网《风暴眼》表示,很长一段时间以来人民币之所以强劲,背后根本的逻辑是“中国经济基本面向好,获得全球资本认可,外资加速流入中国,从而支撑人民币汇率。”

中国政策科学研究会经济政策委员会副主任徐洪才指出,在讨论人民币的长期走势时,还是要从全局出发。

他对凤凰网《风暴眼》指出,虽然外部的不确定性上升了,但由于中国经济本身的基本面比较稳定,因此人民币汇率,特别是人民币对美元的汇率,长期看还将会是“双向波动、有升有减”,而且将会是波动幅度比较小,也就是说不会出现剧烈波动,“这是我对未来的一个趋势的基本判断。”

也就是说,一方面美元需求转弱,另一方面外资对人民币资产热情高涨,这种结构性变化有望使得人民币汇率在美元加息面前表现出韧性。

这种韧性,充分反映在央行在2月28日的刊文中——“2018年以来,人民币汇率经受住了重大外部冲击,弹性明显增强,发挥了调节宏观经济和国际收支自动稳定器作用,保持了在合理均衡水平上的基本稳定。”

这也就意味着,人民币的未来走势大概率会适度,不会“太强”也不会“太弱”,从而充分体现“双向浮动”的特征。

对于后期影响人民币汇率的因素,苏宁金融研究院宏观部副主任陶金认为,在地缘政治局势不确定性强的情况下,人民币受避险、外贸形势短期改善等因素影响,可能仍有升值空间。但考虑到全球疫情逐渐好转、欧美央行加息等因素,中国的供给优势可能被削弱。从长期看,中国经济基本面依然向好,长期基本面优势将成为人民币走势的主导因素,人民币汇率仍将维持双向波动态势。

4、“去美元化”和美元的隐忧

美元霸权是坊间经久不衰的热点话题,俄乌冲突,再度将这一话题送上热议。

早在美国及欧盟就是否用Swift制裁俄罗斯出现分歧时,就有观点认为,此举将会在美国高通胀压力下,进一步削弱美元在国际货币体系中的地位。

对此,多位业内人士均对凤凰网《风暴眼》表达了相似的观点——美元地位的强势并非一朝一夕就能挑战。

中国外汇投资研究院院长、独立经济学家谭雅玲早前在接受凤凰网《风暴眼》采访时表示,“削弱美元在国际货币体系中的地位”是一个“伪命题”。

谭雅玲认为,实际上当前美元的地位不是在削弱,而是在加强,因为美元的特权和特殊地位,是目前任何一种货币所没有的。“俄罗斯也说去美元好几年了,但现在真正去美元了吗?并没有,即便有也只是非常小一部分。”

徐洪才也表示,现在谈“美元地位被取代”还为时尚早。

在他看来,人民币远远没有达到可以替代美元的地步。“再过三十年能撼动吗?五十年能撼动吗?我觉得不大可能,这是一个常识,因为国际化是个长期过程,有些人老是想当然的有种情绪,好像我们起来了,把美国替代了,那不是白日做梦嘛,不可能的事。”

邓海清亦认为,短期内看,人民币难以撼动美元的地位。“2021年10月以来,人民币跨境支付份额迅速提升,但也仅从1.85%提升至3.2%,而美元份额维持在40%上下,本轮人民币份额的上升,相对应的是欧元、日元份额的下滑。从官方储备份额占比来看,人民币仍低于日元,占比2.6%,而日本则为6%。我们要提升人民币在全球货币体系内的地位,仍然任重道远。”

显然,国际储备货币地位的轮换,仍根本上取决于经济增长及对全球经济的辐射能量,这是随着经济增长自然而然将发生的转换,也就意味着,要撼动当今金融秩序下的美元的地位,依然是一个长期课题。

“去美元化”虽然是一个伪命题,但美元的隐忧也在加大。

据SWIFT最新披露,美元在今年1月份的全球使用量仍稳居榜首,但市场份额有所下降,从2021年12月的40.5%降至39.9%左右,且为连续三个月下降。

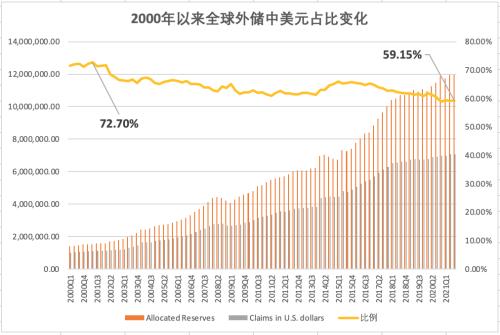

IMF数据也显示,2021年Q3美元在全球外储中的份额已缩水至59.15%,然而这还不是最低,凤凰网《风暴眼》通过梳理2000年以来的数据发现,这一指标曾在2020年Q4时触及20年以来的最低值58.92%,而与之形成鲜明对比的是,2001年时,该指标曾在当年Q2时高达72.70%。

2000年以全球外储美元占比变化(数据来源:IMF;制图:凤凰网《风暴眼》)

或许正如高盛所言,在全球各地此起彼伏的“去美元化”声音和举措下,美元早已失去了往日“美金”的光芒。

事实上,在美国及欧盟将俄罗斯部分银行从swift剔除后,高盛和摩根大通等在内的华尔街大机构均警告称,这个举措很可能会徒劳无功,在未来几年还可能将适得其反。

“被限制的国家往往会采取替代SWIFT的变通办法,迫使各国重新思考美元的作用,这样一来反而会破坏美元的主要储备货币地位,那么这种趋势势必会进一步大力推动全球市场间的绕开美元为主导的国际金融结算体系。与此同时,预期新兴市场汇率制度未来的变化也可能会触发国际货币秩序的重大转变。”

对此,美国金融网站Zerohedge认为,可以肯定地说,每一种世界主要储备货币的统治都必须在某个时间点结束,美元也是如此,但是,这个过程也不是一时半会就能完成的,可能会持续数十年。例如,美元取代英镑成为主流储备货币,这个过程开始于1914年,而直到30年后,在1944年举行的布雷顿森林会议上,美元才完全取代英镑。

“美元是我们的货币,却是你们的问题。”美利坚前财政部长康纳利的这句话,仿佛揭破了世界的一缕真相,然而现在,世界开始思考另外一个问题:

美元的问题谁来解决?

参考资料:

1、《在岸人民币对美元汇率再创新高 人民币资产受国际投资者青睐》,证券日报

2、《央行最新发声!关于人民币币值→》,央视财经

3、《【全球市场】人民币汇率新范式:新一代避险货币》,兴业研究

4、《华尔街警告:不要滥用SWIFT制裁,会破坏美元的货币地位》,BWC中文网

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐