弱美元下的大宗牛市是否见顶?

来源:海通期货 2021-05-27 10:22:35

摘要

美元分析框架:美元强弱的分析框架主要从美国经常账户(美元输出链)、金融账户(美元回流链)以及交易角度对美元汇率进行分析。具体而言,经济基本面和通胀水平通过影响经常账户来影响美元走势;而利差等会影响金融账户。同时,交易行为和情绪对美元指数也存在重要影响,美元指数的非商业多头持仓数据显示了相关交易的拥挤程度。

近期美元下跌的原因:(1)进入4月后,欧洲疫情明显好转,疫苗接种加速,欧洲各国逐步放松管制措施,这使得市场对欧元区经济复苏重燃信心,促使欧元升值。(2)市场对美国经济的积极情绪出现了短期见顶的迹象,叠加经济数据和就业数据不及预期,美国四月CPI大幅超预期引发市场对通胀的担忧。(3)4月就业数据大幅不及预期,让市场意识到目前远没到推出宽松政策的时段;此外美联储持续的鸽派立场也进一步打消了市场的提前加息预期。(4)美元指数净多头头寸近期有所下降,市场对美元反弹预期削弱。

美元指数存贬值趋势,但反弹风险不可忽视:后续来看,短期仍是美元指数面临最大压力的时期,这种压力在美国经济重回稳步复苏之路前或持续存在。由于疫情对金融市场的负面冲击逐步弱化,市场对美联储的加息预期成为引导短期美元走势的关键因素。在美联储的平均通胀目标制下,就业市场的修复依然是比通胀更重要的政策目标。因此,在目前持续宽松的流动性环境中,加息提前的预期逐渐淡化,美元指数缺乏上行动力。中期来看,随着经济复苏而逐步推出持续宽松政策,中期美元伴随着名义、实际利率上行,仍存有上行动力;长期来看,美国作为全球经济第一强国,美元信用仍有较强支撑,美元的世界储备货币地位在较长一段时间内仍是无可替代的。

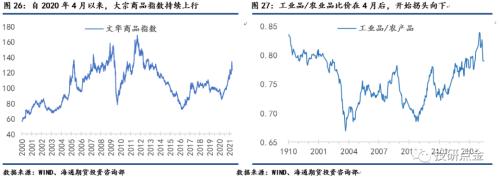

美元下行助力大宗商品再现“超级牛市”行情,但政策因素影响巨大:回顾2021年4月至5月的这一轮大宗商品牛市,此次上涨除了具备历次大宗商品市场上涨的普遍原因,即后疫情时期经济复苏需求、产能回复、需求拉动以及供给端的收缩外,美元下行也起了关键作用。根据前述,短期来看美元指数大概率保持弱势震荡,借由美元下行的助力,从基本面上大宗商品具备继续上涨的动力。但目前来看,政策调控是一个风险点,需要持续关注。

风险点:疫情恢复的不确定性、大宗商品价格政策调控

一.美元指数分析框架

汇率的影响因素相对复杂,而作为世界货币的美元,其币值强弱受到更多因素的影响。本文首先对影响美元指数的因素进行简单梳理,继而从美国经常账户(美元输出链)、金融账户(美元回流链)以及交易角度对美元汇率进行分析。

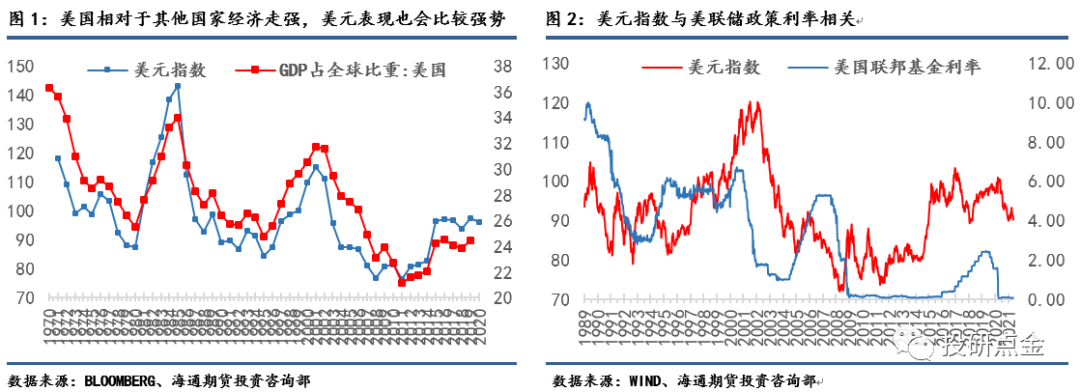

根据主权货币的决定理论,美元主要受到基本面差异、利率平价和资本流动的影响。其中,基本面是影响美元汇率的根本因素。考虑到汇率是一个相对的概念,当美元相对于全球,尤其是欧元区走强时,美元指数随之走强。同时,基本面的好坏也会对美联储政策产生影响,联邦基金利率上调和下调往往领先于美元升值和贬值。

1.美国经常账户和金融账户角度

而站在美元流向的角度,对美元的分析可以从影响美国经常账户(美元输出链)和金融账户(美元回流链)变动的因素着手。具体而言,经济基本面和通胀水平通过影响经常账户来影响美元走势;而不同国家之间的利差等会影响金融账户。

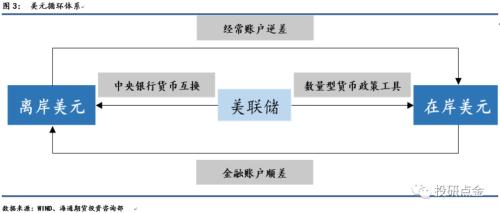

从美元输出链来看,作为国际货币体系的核心,美元在国际贸易、资金融通和国际支付环节起到了价值标准和最终支付的职能。美国在多个国家建立贸易账户区,利用天然的铸币权优势购买全球产品、资源和服务,并向全世界输出货币,造成巨额经常账户逆差。从美元回流链来看,美债、美股以及美国实体经济对全球资本也存在着较强吸引力,因此美元也受到了国际投资者的青睐。这导致流向境外的美元通过投资美元资产进行回流,同时吸收欧洲、加拿大和部分拉美国家等资本账户区的私人投资,进而导致美国金融账户顺差。总的来说,当前的美元循环体系建立在巨额贸易逆差和较强美元资产吸引力的基础之上。

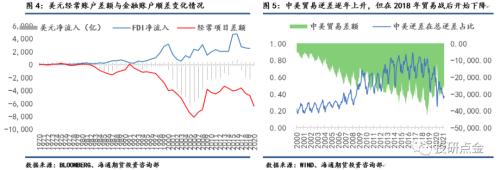

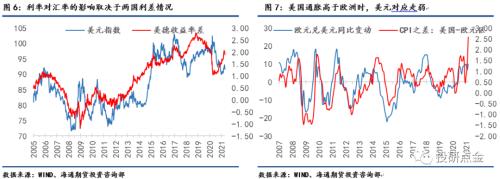

具体来看,因商品严重依赖进口,美国经常账户常年维持逆差状态。利用FDI净流入指标来观察美国金融账户走势,可以看到,鉴于较强的美元资产吸引力,美国资本和金融账户常年保持逆差。将FDI流入与经常项目差额相加,可以得到财政角度的美元流向和走势。利差是影响金融账户的主要因素,利率对汇率的影响主要取决于两国利差情况,美德十债利差的走势往往领先于美元指数。而从通胀角度来看,当美国通胀高于欧洲时,美元对应走势走弱,且有较好的同步性。

2.美元交易与情绪

美元作为金融市场的重要资产,存在期货、期权等多种衍生品,其交易行为和情绪对美元指数也存在重要影响。投机者通过外汇衍生品进行外汇投机,美元指数的非商业多头持仓数据显示了相关交易的拥挤程度。

二.近期美元下跌的原因

2021年以来,美元指数呈现倒U形反转。2021年年初到3月中旬,美元大幅走强,由89.8778升值到93.1839,升值幅度3.67%。进入4月,美元指数持续走低,于2021年5月中旬已跌破90关口,在短期震荡后,目前仍处于下行趋势。结合前述美元指数分析框架,我们认为近期美元的下跌主要与以下原因有关:

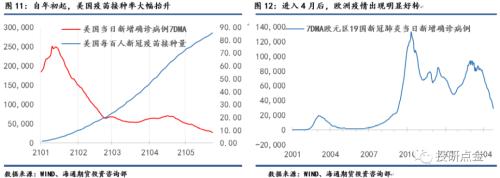

1.疫情与疫苗接种进展

疫情是经济最大的基本面,疫情进展差异导致欧美经济复苏存在差异。2021年以来,美国疫苗接种加速覆盖,目前已经达到近90%的覆盖率;美国单日新增确诊病例在一月短暂上升后急剧下降,目前疫情已经比较平稳,未来缓慢向好。分析来看,美元一季度升值的主要动力源(行情600405,诊股)于美国疫情的好转,疫苗接种率大幅抬升,疫情的有效控制带来了强劲的复苏需求,市场对复苏的预期向好促进美元升值。反观欧洲,一季度欧洲疫情急剧恶化,当日新增病例急速上行,经济复苏前景不明。

而进入4月后,欧洲疫情出现明显好转,欧元区19国单日新增确诊人数持续下降,疫苗接种加速。从接种比例来看,截至 5月中旬,德国、法国、意大利三个国家的疫苗接种比例大致在50%以上。随着新冠疫苗接种不断推进,欧洲各国逐步放松管制措施,这使得市场兑欧元区经济复苏重燃信心。由于汇率体现的是国与国之间的比较关系,在美国疫情复苏平稳运行时,欧洲疫情加速好转,欧洲经济复苏预期相较于美国更为乐观,促使美元指数下行。

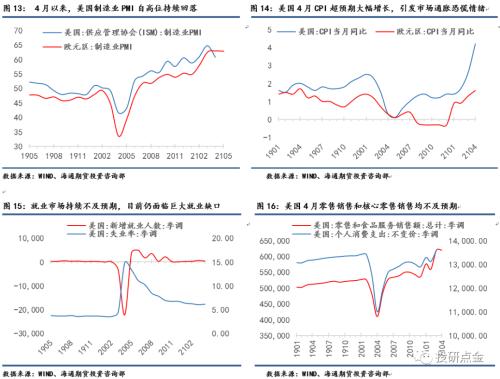

2.经济基本面差异

美国经济在3月爆炸式增长后,近期公布的多项经济数据和就业数据均不及预期。同时,美国四月CPI大幅超预期引发市场对通胀的担忧。整体来说,美元指数近期下跌的主要原因是市场对美国经济的积极情绪出现了短期见顶的迹象,叠加就业数据不及预期,美国四月CPI大幅超预期引发市场对通胀的担忧;此外欧洲疫情出现改善,欧元货币走强也导致美元指数走弱。

3.美联储加息预期

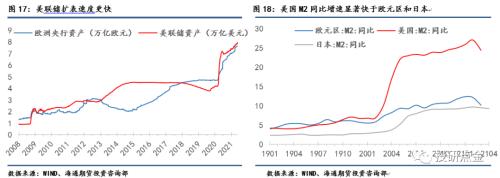

疫情爆发后,美联储大幅扩表,不断地实施QE为市场提供流动性支持。国际对比来看,疫情爆发后美联储资产负债表扩张速度远远超过欧洲央行和日本央行,美国M2增速也远快于欧元区和日本。

进入2021年后,由于美国疫情的好转,疫情的有效控制带来了强劲的复苏需求,美国经济加速恢复至疫情前水平。基于一季度持续好于预期的经济数据,市场对美联储提前加息预期逐步形成共识,美元指数受此上行。4月以来,多项经济数据和就业数据不及预期让市场意识到目前远没到推出宽松政策的时段,尤其是就业市场目前正面临严峻的就业缺口,就业市场恢复前路漫漫;此外美联储持续的鸽派立场也进一步打消了市场的提前加息预期,美元指数受此下行。

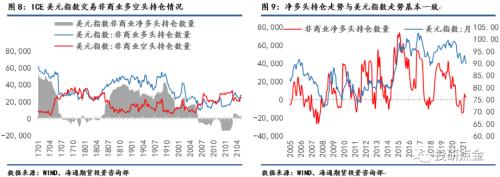

4.美元指数交易及情绪

从ICE美元指数交易中可以看到,净多头头寸有所下降。从交易角度来看,反映了市场对于美元反弹预期削弱。本轮美元的下跌较为迅速,外汇投机交易在其中起到推波助澜的作用。从交易层面来看,衡量外汇投机行为的美元指数非商业多头净持仓进入4月后逐步下降,说明整体市场对美元反弹预期削弱。

三.美元指数后续展望

1.疫情对金融市场的负面冲击逐步弱化

目前来看,尽管南亚及东南亚疫情出现恶化,但美国及欧洲却已开始逐步放开疫情限制措施,例如在英国,自5月17日起取消了对海外旅行的禁令,而法国将允许该国餐厅自5月19日起露天营业,这是约7个月内的首次。这一系列放开疫情限制措施的行为,说明疫情对实体经济和金融市场的负面冲击出现弱化。因此,按现在发展的趋势,疫情和疫苗接种率已不会成为影响接下来美元指数走势的关键变量。

2. 通胀高企,就业不及预期,美联储何去何从?

进入五月,全球金融市场风险偏好再度迸发,以大宗商品为代表的风险资产受到追捧,汇率端大宗商品相关货币开始走强。通胀情绪不断发酵,美国4月CPI大幅超预期彻底点燃了市场的通胀恐慌情绪,市场对美联储加息预期观点出现分化。从本文分析来看,4月CPI同比数据中基数效应贡献幅度相较以往大幅提升,由于去年5月是一个明显的低基数,通胀同比或将继续走高。但后期随着就业市场的改善,经济恢复到其全部潜力,且短缺问题得到缓解,价格增长应会放缓,预计整体价格在6月后从高点或逐步回落。因此,一定程度上,市场对于基数效应推动下的通胀水平并非完全没有预期,美联储因此改变政策方向的可能是不大。更重要的是,在美联储的平均通胀目标制下,就业市场的修复依然是更重要的政策目标,尤其是在4月非农大幅弱于预期后可能给了美联储维持较长时间宽松的理由。因此,在持续宽松的流动性环境中,加息提前的预期逐渐淡化,短期内美元指数缺乏上行动力。

3.从交易层面来看,关注净多头头寸的变化

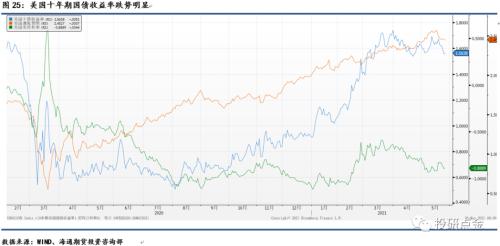

进入4月,欧元兑美元CFTC投机性多头仓位提高,目前以突破10年高位;相反,美元指数净头寸在经历了一季度拉升后,目前正处于下降趋势,说明市场对美元反弹预期削弱。此外,从美国十年期国债收益率来看,该收益率自3月中旬下降以来连续震荡,在持续宽松的市场流动性预期下,目前缺乏上行动力。从美德国债利差角度来看,美国与其他国家的利差水平逐渐收窄,因此美债对于全球投资者吸引力明显减弱,不利于美元指数的反弹。

后续来看,短期仍是美元指数面临最大压力的时期,这种压力在美国经济重回稳步复苏之路前或持续存在。其中最为关键的因素在于,就业市场恢复不及预期,一定程度缓解了市场对美联储紧缩预期,这对美元将形成进一步压制,美元指数大概率保持弱势震荡。未来,美元指数的下行幅度取决于后续美国就业市场的变化、欧元基本面的改善程度以及欧洲央行是否会在6月开始削减购债规模。

不过,我们也注意到美元持续大幅走弱的可能性并不大。中长期来看,美联储将随着经济复苏而逐步推出持续宽松的货币政策,中期美元伴随着名义、实际利率上行,仍让存有上行动力;长期来看,美国仍是全球经济第一强国,美元信用仍有较强支撑,美元在国际贸易、国际借贷、外汇交易等领域仍占据绝对主导,美元的世界储备货币地位在较长一段时间内仍是无可替代的。因此,美元的世界储备货币地位在理论上存在诸多挑战,但其霸权地位的削弱注定相当漫长。

四.美元指数的下行对大宗商品影响几何

历史上大宗商品牛市周期的推动因素主要在于流动性宽松、全球经济持续复苏以及随之引发的高通胀。回顾2021年4月至5月的这一轮大宗商品牛市,此次上涨除了具备历次大宗商品市场上涨的普遍原因,即后疫情时期经济复苏需求、产能回复、需求拉动以及供给端的收缩外,还与美元持续下行有着千丝万缕的联系。对于美元和大宗商品而言,长期走势是很稳定的负相关关系。根据前述,短期来看美元指数大概率保持弱势震荡,借由美元下行的助力,大宗商品具备继续上涨的动力。从其他因素来分析:

1.目前处于“流动性最宽松的阶段”,利好大宗商品

从宏观经济层面来看,通胀压力持续,但高点未现。预计美联储将在年内维持QE的量化宽松货币政策,为保障经济复苏和就业稳定,美联储将对高企的通货膨胀水平的政策容忍度。因此,整体市场的流动性仍然处于“最宽松”的时期,大宗商品市场持续走高的流动性基础没有动摇。

2.全球经济仍处于复苏大环境当中

在需求端,目前全球各发经济体经济复苏的基础并不稳固,大宗商品需求增长动力已经从国内转向海外。随着疫情的逐步好转,全球经济复苏形势逐渐明朗,企业盈利前景向好,生产需求促使全球对大宗商品的需求仍处于高位。

但是目前来看,政策调控是一个风险点,需要持续关注。5月12日,国常会要求,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。两个月的时间内国家高层多次提及大宗商品价格上涨,因为此次大宗商品上涨态势已经超出预期。目前政策调节还是以稳健为主基调。

风险点:疫情恢复的不确定性、大宗商品价格政策调控

猜你喜欢

今日头条

图文推荐

精彩文章