【招商宏观】 哪些行业更容易受到上游原材料涨价的影响?

来源:轩言全球宏观560人参与讨论 2021-05-11 17:16:30

核心观点:

CRB现货指数领先于PPI,其中对生产资料的影响较生活资料更为迅速,且具有更强相关性,同时PPI生产资料和生活资料并无先后,意味着大宗商品价格对PPI的传导过程更接近于“CRB现货指数—PPI生产资料”及“CRB现货指数—PPI生活资料”的组合。

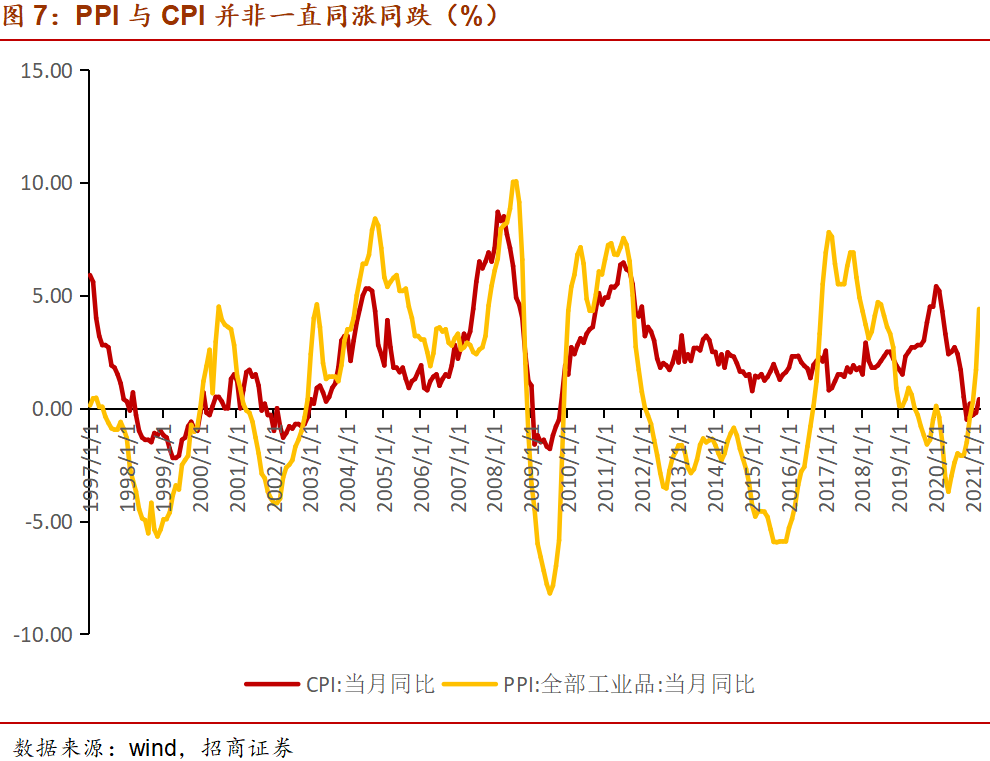

长期来看,PPI与CPI的波动存在一定相关性,但是并不完全遵循同涨同跌的规律,且两者无明显先后。PPI生活资料和CPI的联动性更强,主要是由于结构趋同导致价格传递相对通畅。

我们所理解的PPI与CPI之间的传导过程更接近于“PPI生活资料—CPI—PPI生活资料”,而PPI生产资料与CPI的传导并不具有明显的数据支撑,其传导过程存在一个“黑盒子”,即可能有多方面因素导致最终结果发生。总的来看,需要理清其中几个问题:一是,PPI和CPI的动态结构变化使得两者联动性减弱。二是,生产资料成本和总成本的差异。三是,“寡头垄断”与“完全竞争”在定价权上的差异。四是,PPI与CPI并非单向传导。

长期PPI对有色金属、煤炭、钢铁等上游行业的毛利率影响为正向,意味着PPI上行将最有利于上游行业利润改善,而对家电、电力及公用事业、机械、食品饮料、计算机、石油石化、纺织服装等行业影响为负向。

短期PPI与煤炭、钢铁、基础化工、国防军工、消费者服务、家电、纺织服装、医药、食品饮料、电子、计算机等行业的毛利率相关系数为正,且PPI-CPI剪刀差与毛利率相关系数为正,意味着这些行业将受益于原材料价格上涨。而电力及公用事业、机械、电力设备及新能源、汽车、房地产、交通运输、通信、传媒等行业的毛利率与PPI相关系数为负,且PPI-CPI剪刀差与毛利率相关系数为负,这些行业将受到上游价格上涨带来的负面影响。

我们将采掘业和原材料作为投入,使用直接消耗系数判定产业之间的关联程度,以考察一旦上游原材料出现涨价后,哪些行业会受到较强的影响?数据显示,电力、燃气、交通、金属和非金属制品业等依赖采矿业类原材料;建筑、农业、汽车、电气机械制造业等依赖化工类原材料;建筑、电气机械制造业、金属制品业、汽车等依赖金属类原材料。因此,一旦上游原材料出现涨价,以上行业将受到较强的成本压力。

以下为正文内容:

一、CRB与PPI、CPI的传导

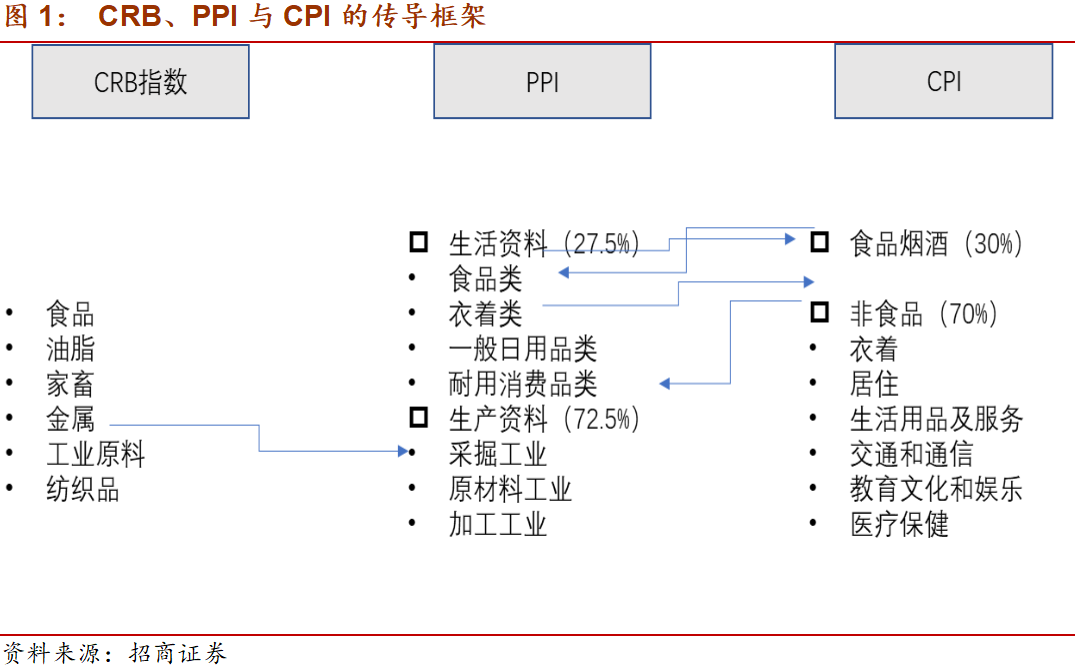

1、CRB、PPI与CPI的传导框架

美国劳动统计局(Bureau of Labor Statistics)于1940年正式对外发布日度商品价格指数,这个时期的现货指数是以28种商品为样本,以1939年8月为基期计算。1952年,美国劳动统计局对这一指数进行了修订,以1947-1949年为基期,基于22种商品(包括原料工业和食品。未加工的工业产品包括粗麻布,废铜,棉花,皮革,废铅,印花布,松香,橡胶,废钢,牛脂,锡,毛条和锌。食品包括黄油,可可豆,玉米,棉籽油,猪,猪油,牛,糖和小麦。)的新样本计算。后历经4次修订,1981年5月CRB更改周度发布频率,按照日度计算该指数,形成了当前的CRB现货指数。总体而言,CRB现货指数的计算方法是几何平均法,即22个商品报告期的价格进行几何平均,再与基期值(1967年)进行对比得到。按照同样的方法,CRB金属、纺织品、原材料工业、食品、油脂、畜产品六组类别指数,即将组内包含的商品价格进行几何平均,再与基期值对比,得到各组的指数值。

PPI反映生产环节商品出厂价格水平,主要包括生产资料和生活资料两大类,权重分别为72.5%和27.5%。其中,PPI生活资料包括食品、衣着、一般日用品类和耐用消费品,PPI生产资料包括采掘工业、原材料工业、加工工业等。CPI是反映消费端与居民生活有关的商品及劳务价格变动的指标,主要包括食品项和非食品项,权重分别约30%和70%。其中,CPI食品项包括粮食、食用油、鲜菜、畜肉、禽肉、蛋类、奶类、鲜果、烟草、酒类;非食品像包括衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健。

按照“原材料—生产—消费”的逻辑,CRB领先于PPI,PPI领先于CPI,CRB和PPI的上行将带动CPI上行,即大宗商品价格上涨带来生产资料价格上涨,企业生产成本通过价格转嫁带来终端消费价格上涨。同时,CPI食品成份构成PPI生活资料的上游,CPI的上涨又将倒逼PPI上涨。基于此,我们将传导框架分为两大部分:一是,CRB向PPI传导,处于上游的大宗商品价格对生产资料环节带来直接影响,如能源、金属、工业原料在供需结构失衡、流动性环境等因素下出现上涨,并进一步带动PPI上行。二是,PPI对CPI的传导,一方面是PPI生活资料上行通过价格转嫁到最终消费环节,另一方面是CPI对PPI的传导,即CPI食品项出现上涨会对PPI生产资料带来倒逼影响。

2、CRB带动PPI上行

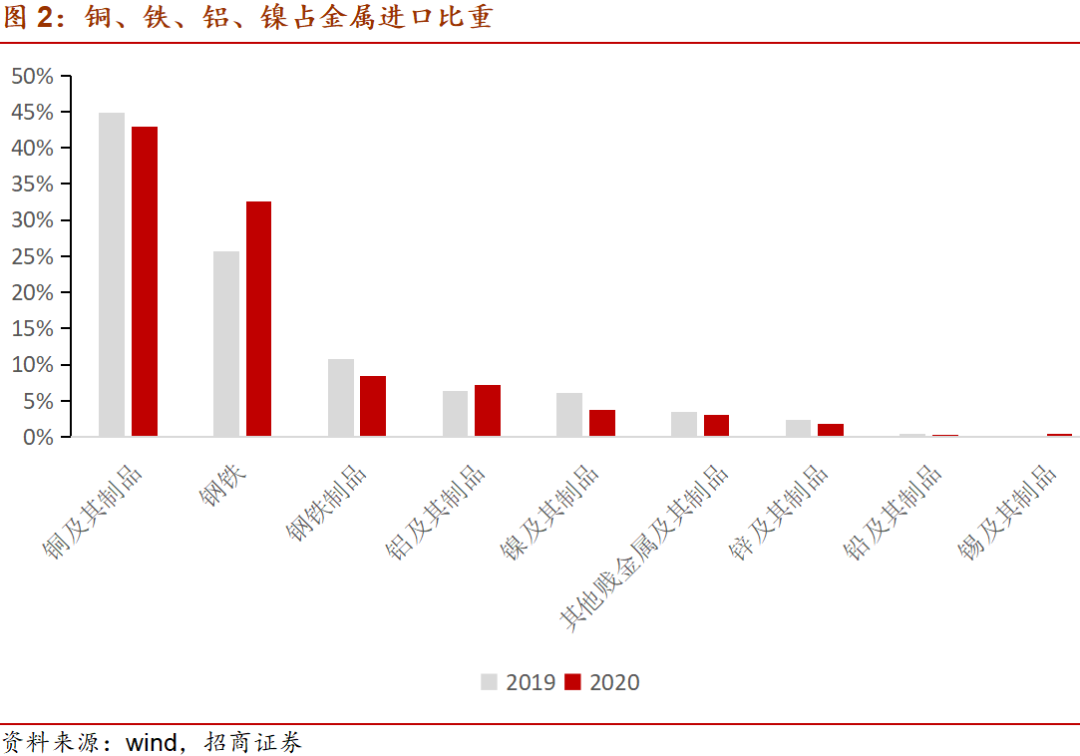

铜、钢铁、铝、镍等是进口金属的主要成份。数据显示,2019年我国铜、钢铁、铝的进口额为408.1亿美元、332.1亿美元、57.9亿美元、55亿美元,占比分别为44.8%、36.4%、6.3%、6.0%。虽受疫情影响,2020年我国进口金属结构并未发生较大变化,四种金属进口额占进口金属的95%,铜、铁、铝、镍等进口额分别增长19%、40%、-23%和41%。

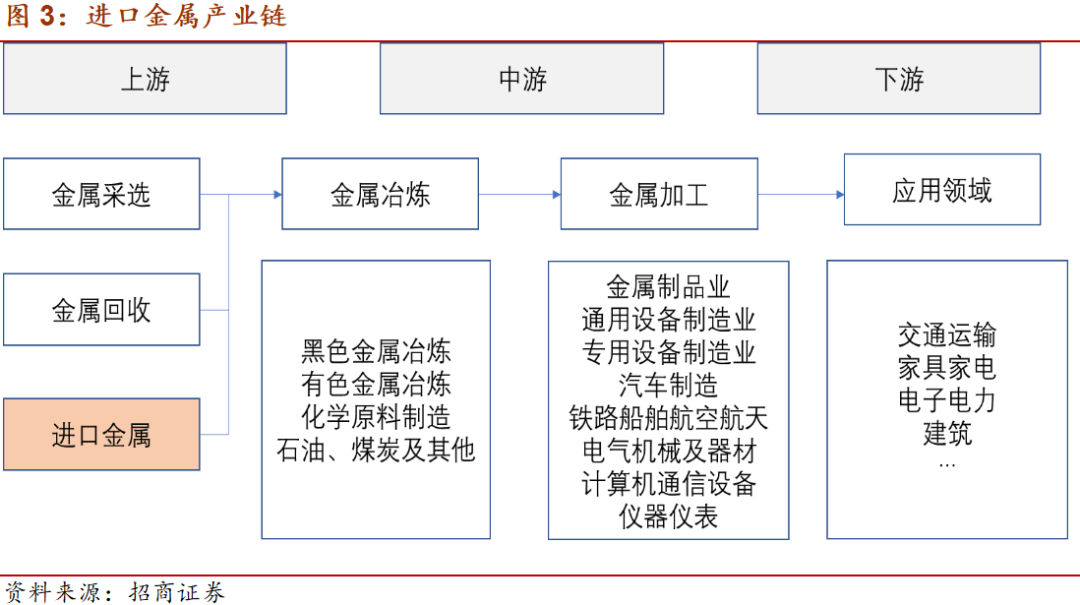

从产业链来看,金属冶炼包括配套燃料、化学品等都将受到进口金属的直接影响。进口金属的下游端包括金属冶炼、金属加工和金属应用,其中黑色金属冶炼、有色金属冶炼、化学原料制造、石油、煤炭及其他等行业等将直接受到进口金属价格上涨的影响,该环节的行业可通过原材料涨价的方式转嫁到中游加工环节。金属加工领域包括金属制品业、通用设备业、专用设备业、汽车制造业、铁路船舶航空航天业等,一方面,这些行业会受到来源于上游原材料涨价会带来成本的压力;另一方面,这些行业的转嫁价格能力会受到行业竞争格局、议价能力、下游需求弹性等方面因素的影响。

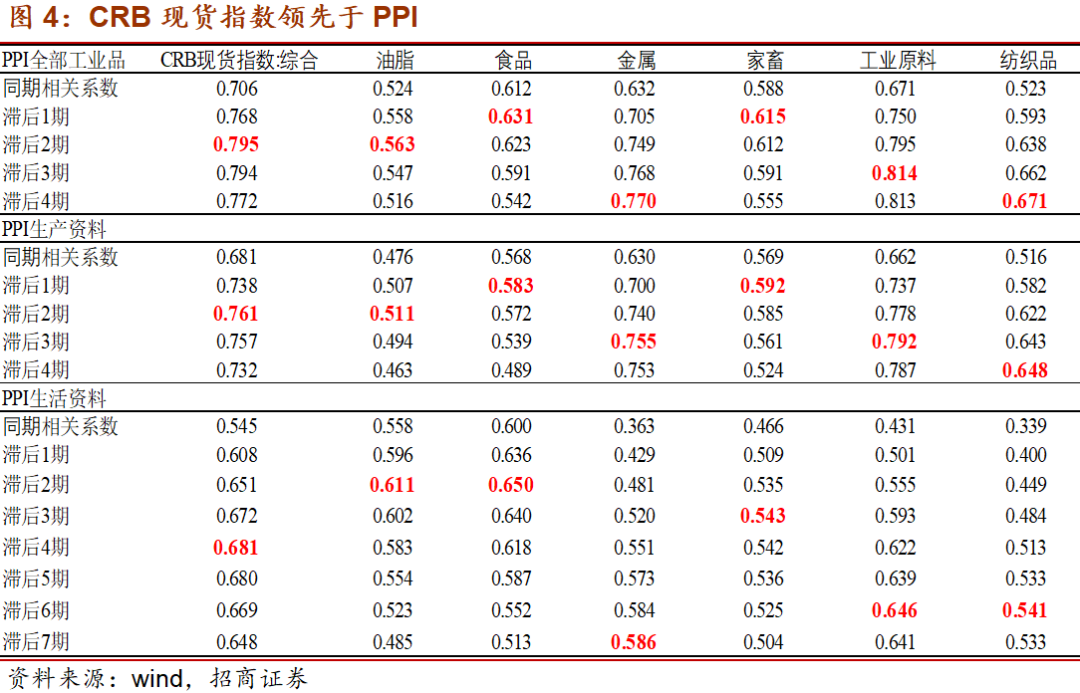

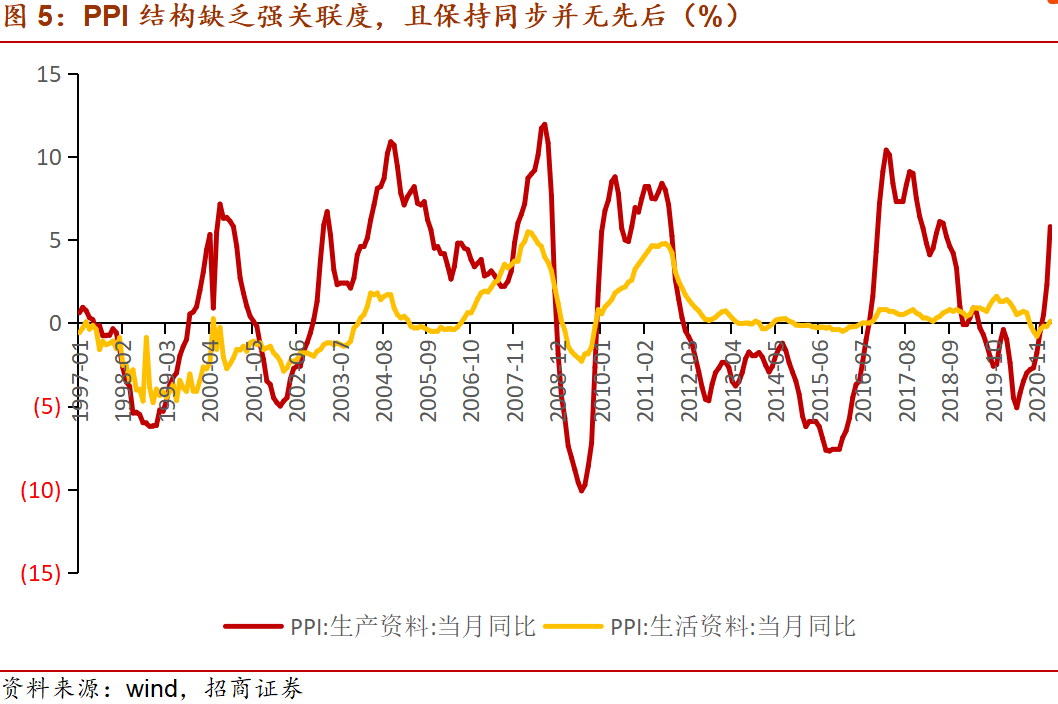

CRB现货指数领先于PPI,其中对生产资料的影响较生活资料更为迅速,且具有更强相关性,意味着大宗商品价格对PPI的传导过程更接近于“CRB现货指数—PPI生产资料”及“CRB现货指数—PPI生活资料”的组合。我们将PPI分解为PPI生产资料和PPI生活资料,并分别于CRB现货指数及分项进行相关性检验。数据显示,PPI滞后CRB现货指数2期,其中PPI生产资料滞后2期,生活资料滞后4期。整体而言,金属、工业原料等CRB分项指标的相关系数更大,同期相关系数分别为0.632和0.671,滞后项3-4期项相关系数达0.770和0.814,意味着CRB现货指数中的生产资料对PPI的影响更为明显,CRB首先传导到生产资料,再进一步传导到生活资料。

3、PPI与CPI传导并不通畅

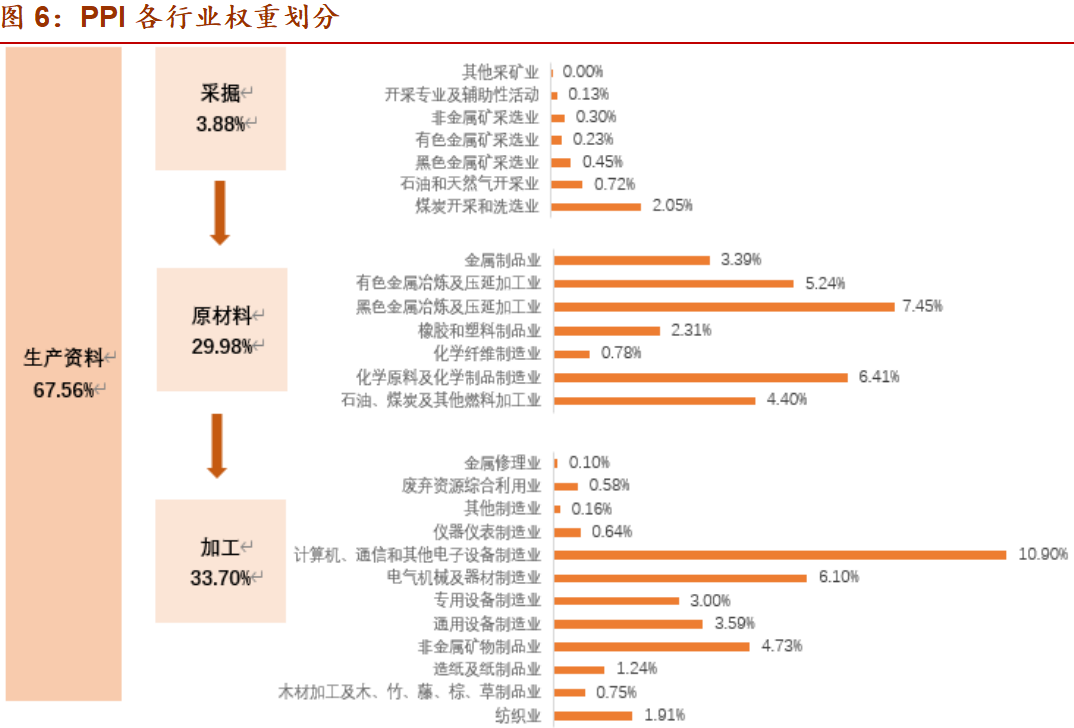

PPI生产资料和生活资料占比接近7:3,CPI非食品项和食品项占比也接近7:3,作为终端消费的CPI指标更贴近PPI生活资料。根据2021年3月的数据,在PPI的构成中,生产资料占67.56%,生活资料占32.44%,相比2020年,生活资料的权重有所上涨。将生产资料进行产业分类成采掘、原材料和加工三个板块后,我们可以发现在权重占比最大的是中游加工类,占比33.70%,其次是原材料类,占比29.98%。作为生产资料上游,采掘业的整体权重相对较小,仅占3.88%。在原材料类中,黑色金属冶炼及压延加工业、化学原料及化学制品制造业、有色金属冶炼及压延加工业等权重较大,分别占比7.45%、6.41%和5.24%。在中游加工类中,计算机、通信和其他电子设备制造业、电子机械及器材制造业和非金属矿物制品业权重排列前三,分别占比10.9%、6.10%和4.73%。在生活资料类中,汽车制造业、电力、热力的生产和供应业、农副产品加工业等行业权重超过18%,分别为7.7%、6.64%和4.4%。

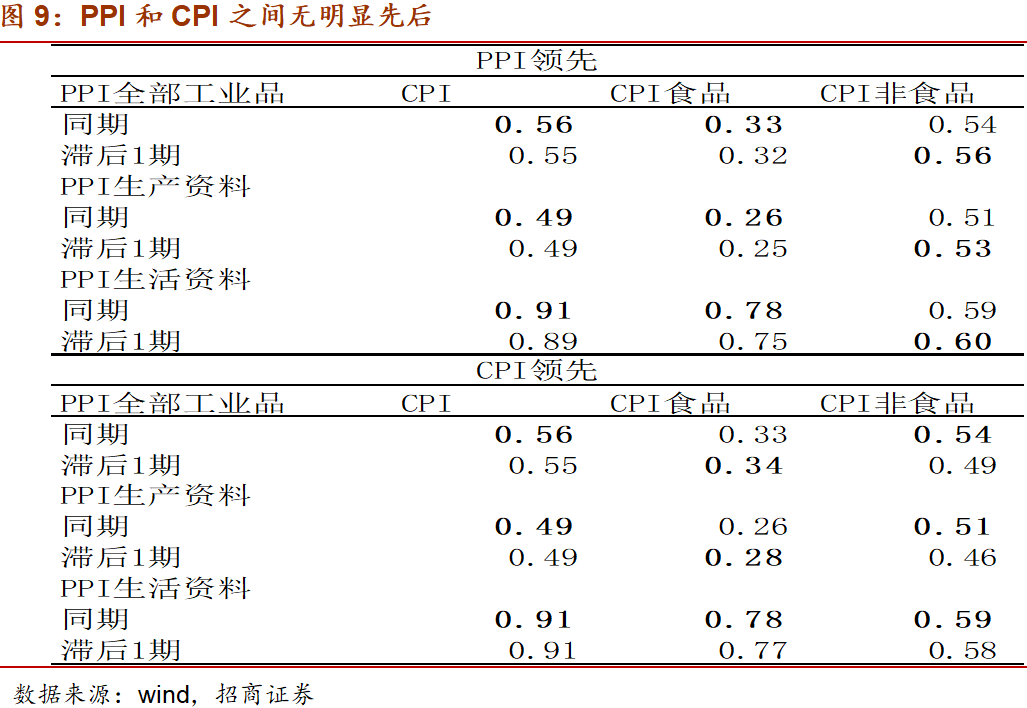

长期来看,PPI与CPI的波动存在一定相关性,但是并不完全遵循同涨同跌的规律,其主要原因是两者结构差异使得工业端生产价格和消费端价格不能保持同步。数据显示,1997年至今PPI和CPI的相关系数为0.58,而1997年到2011年的相关系数为0.78.2012以来,CPI一直保持平稳,终端消费领域的供需相对均衡和CPI权重构成及时调整使得PPI和CPI走势不再显著的联动性,相关系数为-0.07。

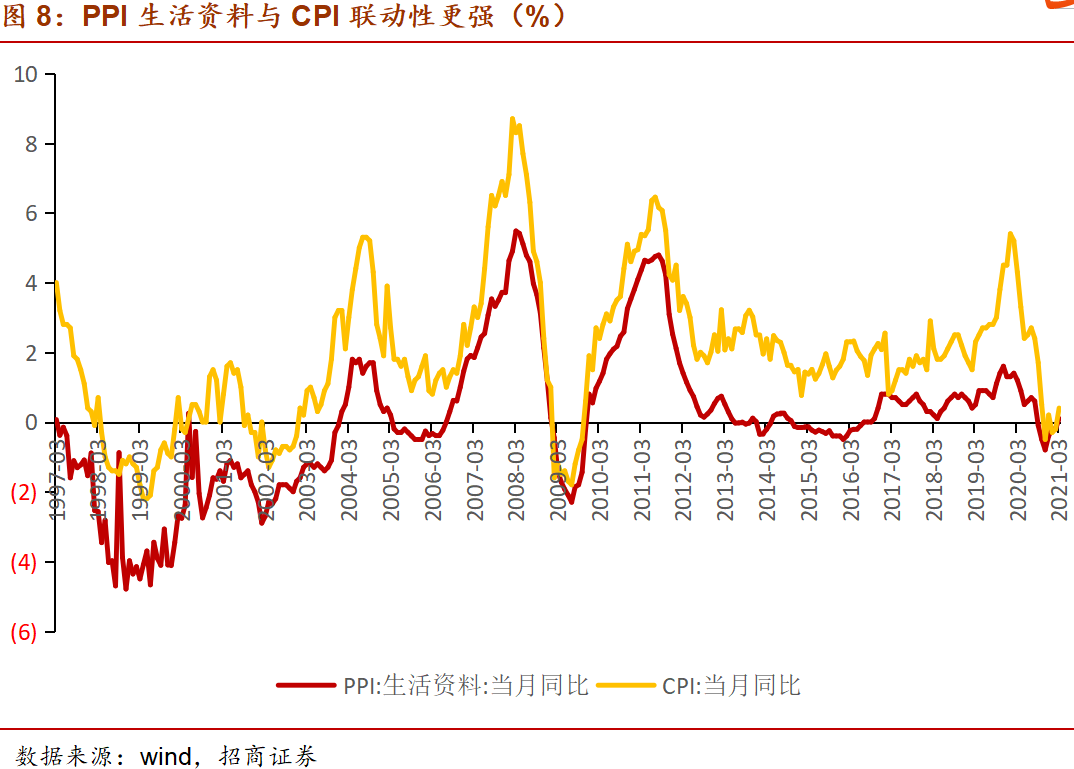

PPI与CPI无明显先后,PPI生活资料和CPI的联动性更强,主要是由于结构趋同导致价格传递相对通畅。相关系数显示,存在PPI领先和CPI领先两种可能性,在PPI领先的情况下,PPI、PPI生产资料、PPI生活资料和CPI的相关系数分别是0.56、0.49和0.91,较CPI非食品项领先一期,同时PPI生活资料与CPI食品和CPI非食品的相关系数为0.78和0.60,明显大于PPI生产资料;在CPI领先的情况下,CPI食品较PPI和PPI生产资料领先一期。

因此,我们所理解的PPI与CPI之间的传导过程更接近于“PPI生活资料—CPI—PPI生活资料”,而PPI生产资料与CPI的传导并不具有明显的数据支撑,其传导过程存在一个“黑盒子”,即可能有多方面因素导致最终结果发生。总的来看,需要理清其中几个问题:一是,PPI和CPI的动态结构变化使得两者联动性减弱。PPI重点在生产资料,CPI则更贴近于生活资料,且随着我国对CPI结构的调整,消费者服务类权重不断上升,与PPI的交叉比重越来越小。二是,生产资料成本和总成本的差异。当前“初级产品-中间产品-最终商品”的商品价格传导逻辑过分强调生产资料成本的线性传导,而忽略了中间品生产过程中劳动力、生产效率等因素对总成本的作用。三是,“寡头垄断”与“完全竞争”在定价权上的差异。按照经济学市场理论中的分类,上游资源类的行业普遍属于“寡头垄断”,而下游消费类行业则更贴近“完全竞争”,两者对市场定价权的差异决定了价格转嫁能力的差异。四是,PPI与CPI并非单向传导。CPI中的食品和非食品项也是PPI生活资料的重要来源,CPI上行会同时带动PPI上行,即“需求拉动”。

二、PPI、PPI-CPI“剪刀差”对行业毛利率的影响

1、长期 PPI对各行业毛利率影响

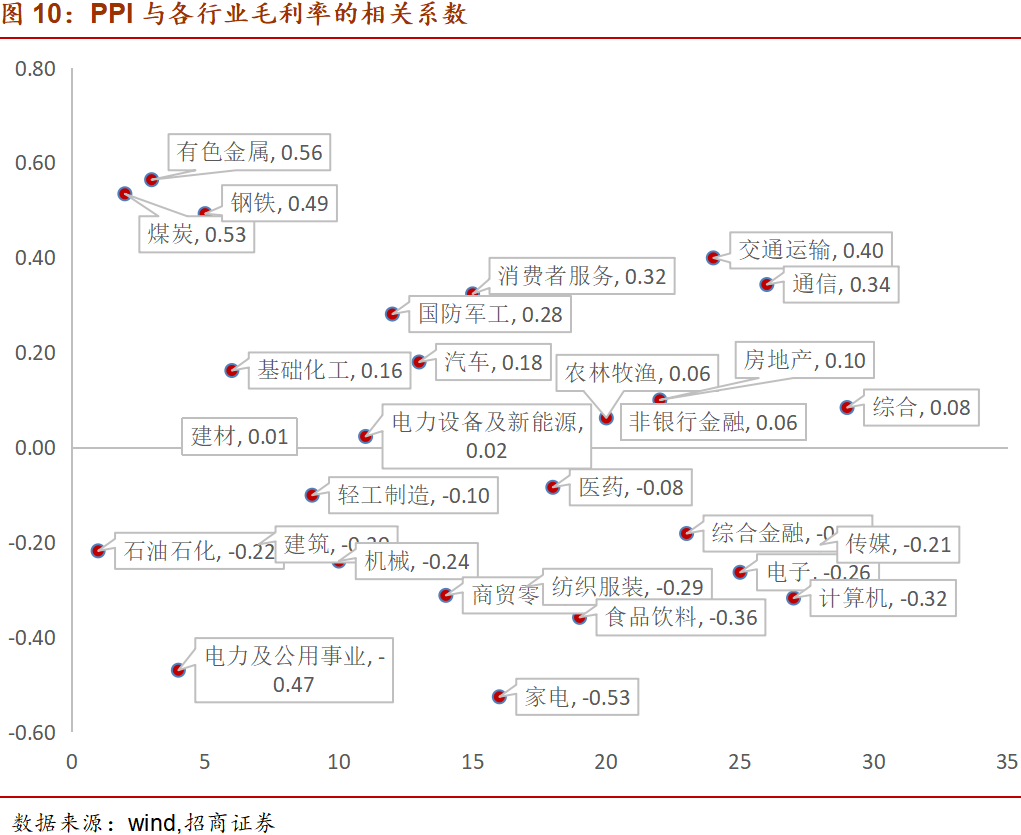

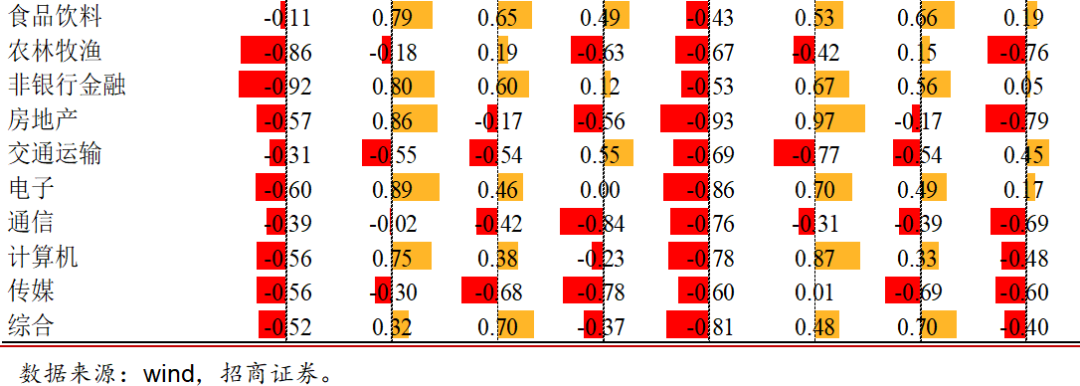

2003年以来,有色金属、煤炭、钢铁等上游行业的毛利率和PPI相关性最大且呈现正相关,意味着PPI上行将最有利于上游行业利润改善。究其原因,我们认为:一是,一般而言,PPI上行期间的流动性相对宽松,为商品价格上涨提供条件;二是,上游行业可采用提价的方式以应对供给不足或需求旺盛的外部环境。数据显示,2003年以来,PPI与有色金属、煤炭、钢铁的相关系数分别为0.56、0.53和0.49,意味着受到PPI的正向影响;与建材、电力设备及新能源、医药、非银金融等行业的毛利率相关性较弱,相关系数接近于0,意味着这些行业受到PPI影响较小。

交通运输、消费者服务、国防军工、通信、汽车等行业毛利率与PPI的相关系数为正,原因可能有两点:一是,PPI与CPI长期存在正向关联度,毛利率与PPI存在正向关联度背后可能是CPI的增长带动毛利率的增长,同属于CPI非食品项中对应的交通运输、消费者服务、通信等的相关系数是较为直观的证据。二是,意味着这些行业的竞争格局、议价能力、下游需求弹性等因素有利于企业转嫁成本,进而影响其盈利能力。数据显示,PPI与交通运输、通信、消费者服务、国防军工、通信、汽车等行业的毛利率相关系数分别是0.4、0.34、0.32、0.28和0.18。

家电、电力及公用事业、机械、食品饮料、计算机、石油石化、纺织服装等行业毛利率于PPI的相关系数为负,主要原因有二方面:一是,行业定价模式受到政府管控,比如石油石化、电力等行业,其价格调整并不能及时应对市场变化;二是,行业的竞争格局、企业议价能力不足等因素导致无法应对上游价格带来的成本压力。数据显示,PPI与家电、电力及公用事业、食品饮料、计算机、纺织服装、机械、石油石化等行业的相关系数为-0.53、-0.47、-0.36、-0.32、-0.29、-0.24和-0.22。

2、短期PPI-CPI“剪刀差”对各行业毛利率的影响

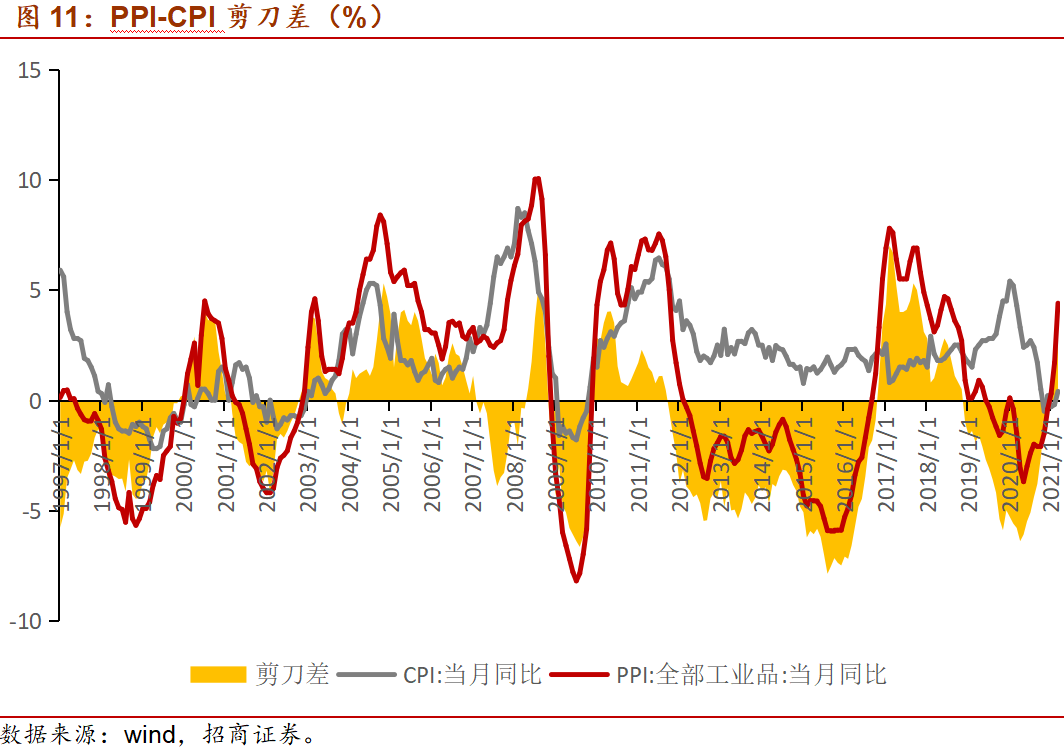

2021年4月 PPI持续上行,录得4.4%,CPI录得0.4。我们将PPI-CPI剪刀差分为“剪刀差上行”和“剪刀差下行”,“剪刀差上行”代表PPI大于CPI并且差额持续扩大,“剪刀差下行”代表PPI小于CPI并且差额绝对值持续扩大。我们选取2003年以来四次类似当前“剪刀差上行”与行业毛利率进行相关性检验。

四次剪刀差包括:一是, 2003年12月-2004年12月,PPI与CPI发生背离,期间PPI不断上行,而CPI逐渐下降。二是,2007年12月-2008年12月,PPI处于上行期,而CPI上升幅度较小且后期逐渐下行。三是,2015年9月-2017年3月,期间PPI处于上行期,而CPI整体变化幅度较小。四是,2020年3月-2021年3月,PPI不断上升,而CPI却逐渐下降。

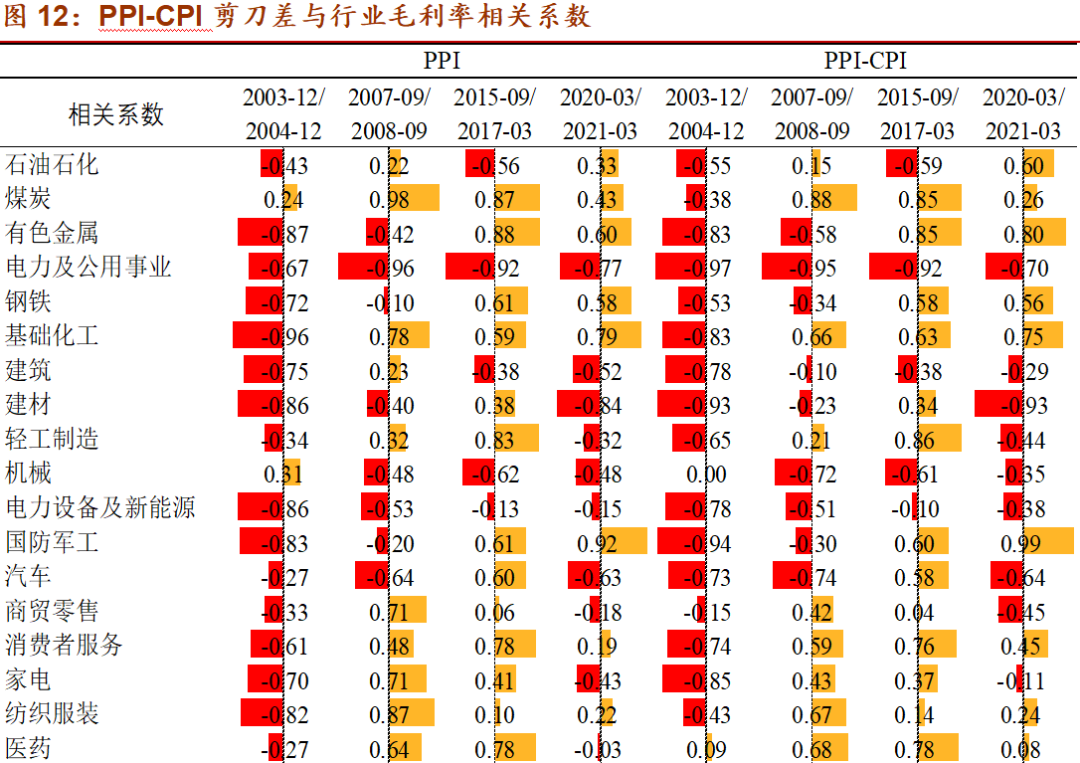

煤炭、钢铁、基础化工、国防军工、消费者服务、家电、纺织服装、医药、食品饮料、电子、计算机等行业的毛利率与PPI相关系数为正,且PPI-CPI剪刀差与毛利率相关系数为正,我们认为这些行业将受益于原材料价格上涨。数据显示,煤炭、钢铁、基础化工、消费者服务、家电、纺织服装、医药、食品饮料、电子、计算机等行业在200709-200809,201509-201703,202003-202103中至少有2个期间的表现均呈现正相关,其中200709-200809期间,PPI-CPI剪刀差与毛利率相关系数排在前列的是煤炭、计算机、基础化工;201509-201703期间,PPI-CPI剪刀差与毛利率相关系数排在前列的是煤炭、有色、轻工制造;202003-202103期间,PPI-CPI剪刀差与毛利率相关系数排在前列的是国防军工、有色、基础化工。200312-200412剪刀差期间,除了机械、商贸零售、农林牧渔,多数行业毛利率与PPI、剪刀差呈现负相关关系,其原因或与PPI内部权重存在关联。

电力及公用事业、机械、电力设备及新能源、汽车、房地产、交通运输、通信、传媒等行业的毛利率与PPI相关系数为负,且PPI-CPI剪刀差与毛利率相关系数为负,我们认为这些行业将受到上游价格上涨带来的负面影响。数据显示,电力及公用事业、机械、电力设备及新能源、汽车、房地产、交通运输、通信、传媒等行业在200709-200809,201509-201703,202003-202103中至少有2个期间的表现均呈现负相关,其中200709-200809期间,PPI-CPI剪刀差与毛利率负相关系数排在前列的是电力及公用事业、交通运输、汽车;201509-201703期间,PPI-CPI剪刀差与毛利率负相关系数排在前列的是电力及公用事业、传媒、机械;202003-202103期间,PPI-CPI剪刀差与毛利率相关系数排在前列的是建材、电力及公用事业、房地产。

三、哪些行业更容易受到上游原材料涨价的影响?

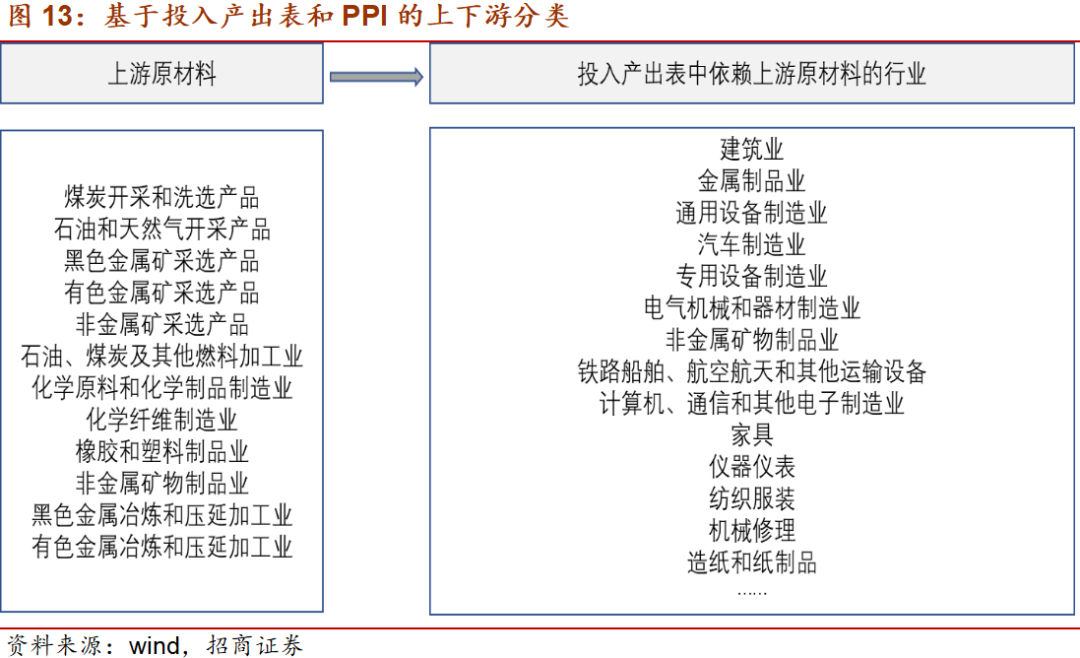

投入产出表用于反映国际经济各部门的投入和产出、投入的来源和产出的去向,以及部门与部门之间相互提供、相互消耗产品的错综复杂的技术经济关系。我国对投入产出表的统计始于1987年3月,不断更新版本至2018年版153个行业的竞争性投入产出表以及42个部门的非竞争性投入产出表。投入产出表的行业分类是产品部门分类,遵循同质性原则,即消耗结构相同、生产工艺技术相同和经济用途相同的原则。结合投入产出表,我们统一按照PPI中行业中的分类,将采掘业、原材料和加工从上、中游的角度进行划分。上游即采掘业和原材料,包括黑色金属矿采选、有色金属矿采选、化学原料及化学制品制造、石油煤炭及其他等,中游制造业包括金属制品业、通用设备制造业、专用设备制造业、电气机械及器材、仪器仪表、汽车制造等。

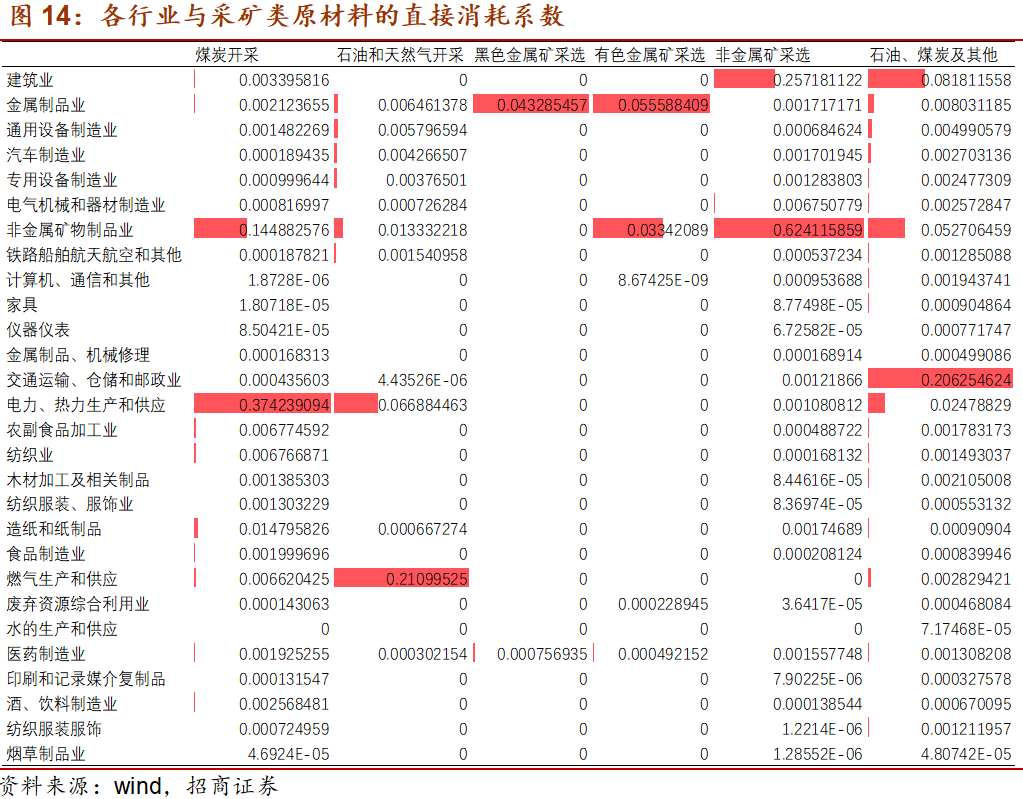

我们将采掘业和原材料作为投入,使用直接消耗系数判定产业之间的关联程度,以考察一旦上游原材料出现涨价后,哪些行业会受到较强的影响?直接消耗系数是指生产经营过程中,第j部门产出单位总产出后,所直接消耗的第i部门的产品或服务数量。系数越大,说明第j部门对第i部门的直接依赖性越强,反之则越弱。系数为0,则表示两部门之间没有直接的依赖关系。

1、电力、燃气、交通、金属和非金属制品业等依赖采矿业类原材料

电气、燃气、交通、金属和非金属制品业等依赖采矿业类原材料,其中电力、热力生产和供应、非金属矿物制品业与煤炭开采的直接消耗系数为0.374和0.145,代表一个单位的产出需要投入煤炭开采0.374和0.145个单位;燃气生产和供应、电力热力生产和供应与石油和天然气开采的直接消耗系数为0.211和0.067;金属制品业与黑色金属矿采选的直接消耗系数为0.043;金属制品业、非金属矿制品业与非金属矿采选的直接消耗系数为0.257和0.624;交通运输、仓储和仓储业、建筑业与石油煤炭的直接消耗系数为0.206和0.082。

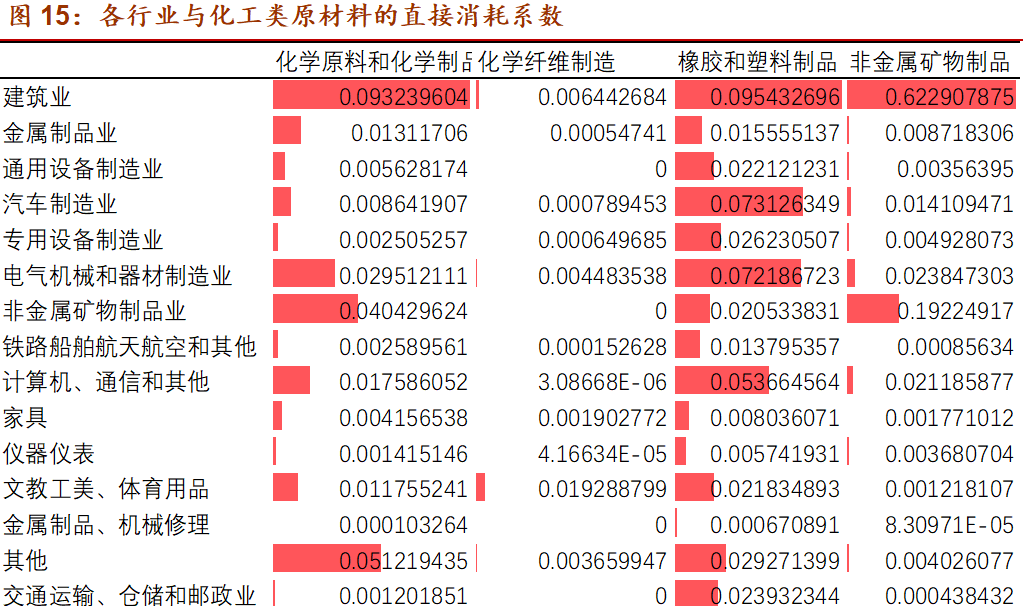

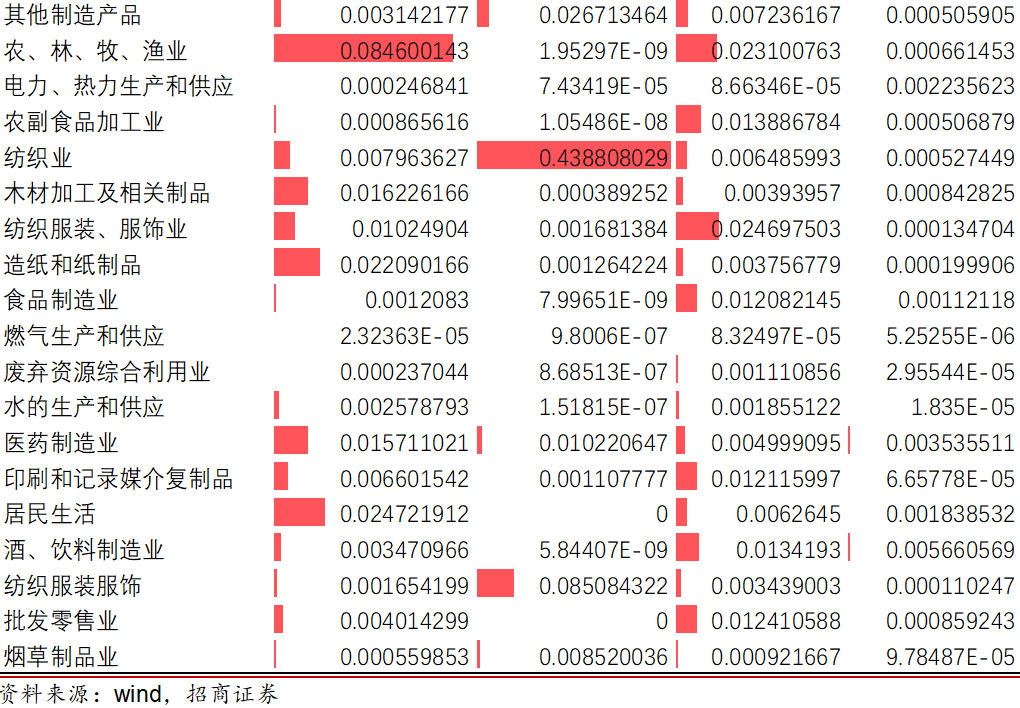

2、建筑、农业、汽车、电气机械制造业等依赖化工类原材料

建筑、农业、汽车、电气机械制造业等依赖化工类原材料,其中建筑、农业、非金属矿物制品业与化学原料和化学制品的直接消耗系数为0.093、0.085和0.040,代表一个单位的产出需要投入化学原料和化学制品0.093、0.085和0.040个单位;纺织业、纺织服装服饰与化学纤维制造的直接消耗系数为0.439和0.085;建筑业、汽车制造业、电气机械和器材制造业与橡胶和塑料制品的直接消耗系数为0.095、0.073和0.072;建筑与非金属矿物制品的直接消耗系数为0.623。

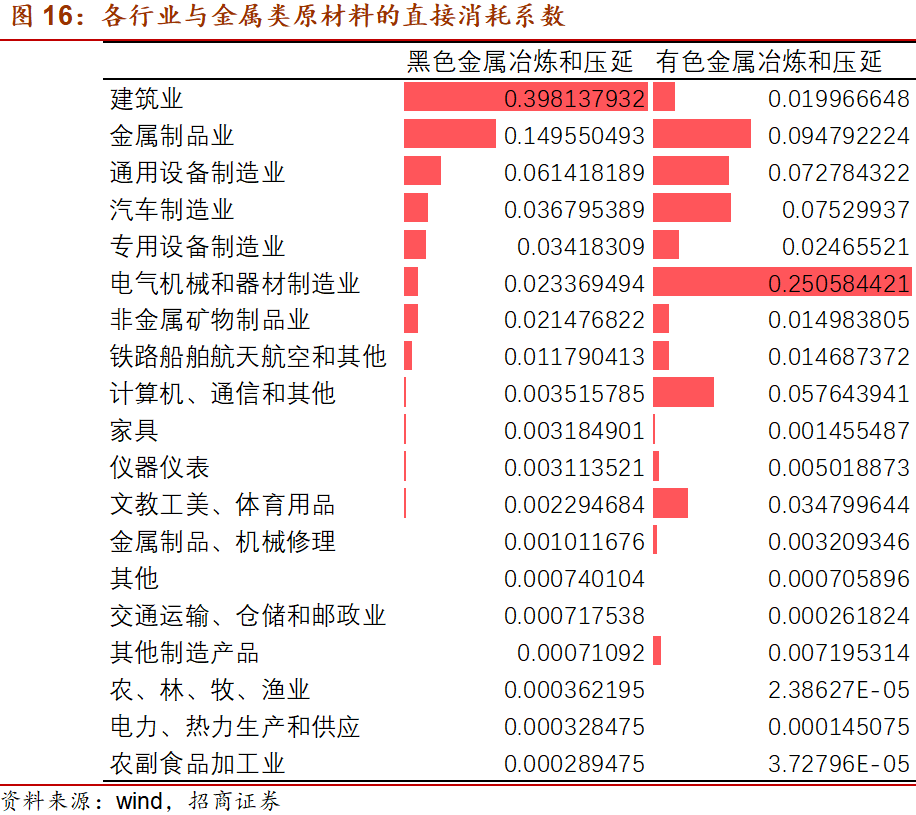

3、建筑、电气机械制造业、金属制品业、汽车等依赖金属类原材料

建筑、电气机械制造业、金属制品业、汽车等依赖金属原材料,其中建筑、金属制品业、通用设备制造业与黑色金属冶炼和压延的直接消耗系数为0.398、0.150和0.061,代表一个单位的产出需要投入黑色金属冶炼和压延0.398、0.150和0.061个单位;电气机械制造业、金属制品业、通用设备制造业、汽车制造业与有色金属冶炼和压延的直接消耗系数为0.251、0.095、0.073和0.075,代表一个单位的产出需要投入有色金属冶炼和压延0.251、0.095、0.073和0.075个单位。

(文章来源:轩言全球宏观)

相关文章

猜你喜欢

今日头条

图文推荐