复合肥:备肥进度不同 高价或有松动

来源:卓创资讯 2021-05-11 14:16:03

进入5月份,备肥收尾由北向南推进,新单成交更加灵活。虽然原料成本居高不下,肥企成本、利润承压,但价格未能有效传导,下游货源参差不齐,尾单多执行一单一议,实际成交价格偏向于中低端,40%CL高氮肥主流出厂成交1980-2150元/吨。

据卓创资讯市场调研,针对5-7月份用肥作物,玉米、水稻占据8成以上。其中,水稻用肥较为分散,4-7月份均有用肥需求,玉米用肥相对集中,5-6月份。正因为各市场用肥时间略有差异,区域到货量略显不同。其中玉米肥市场到货相对较多,而基层农户入市采购有限,从而加重现阶段提货补仓难度。

图1

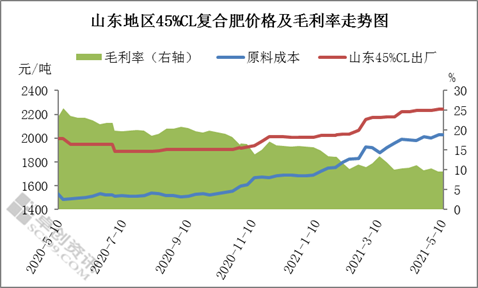

据卓创资讯成本及毛利模型推算,截止到5月10日,山东45%CL复合肥理论原料成本约2027元/吨,毛利率约9.62%,原料成本月环比增加40元/吨,月同比增加478元/吨左右。毛利率月环比下滑0.97个百分点,月同比下滑12.72个百分点。另外,值得注意的是,45%CL主流出厂报价在2200-2300元/吨,实际成交略低,而报价月环比增加20元/吨,月同比增加248元/吨,增幅远低于原料成本,也就是说企业承压凸显。

图2

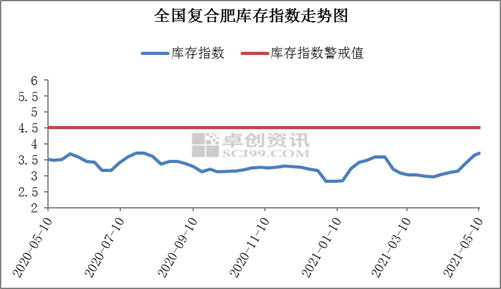

另外,据卓创资讯企业库存数据显示,虽然肥企库存低于理论警戒值,但肥企现货库存持续增加,逐步逼近警戒值,值得肥企适当调整开工负荷,以避免库存风险。据卓创资讯了解,当前大型肥企单厂库存在4万-5万吨居多,个别肥企高达8万-10万吨,虽然货源多为待发订单,但客户迟迟不提货,仍是潜在隐患。待临近用肥阶段,集中拿货,势必会增加物流运输压力,届时市场到货及时性会受到考验。

卓创资讯认为,因市场到货量不同,虽然补单跟进区域差异明显,但新单成交价格多偏向于中低端,高价难以达成。据市场了解,多数经销商反映夏季肥到货量不及往年,而肥企现货库存呈现缓增态势,若临近用肥之时,需求集中释放,则不排除肥企清库存的可能性,高价或略有松动。卓创预计,40%CL高氮肥主流出厂成交参考1980-2150元/吨。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐