谁将成为财富管理的“黑马”?

来源:金融界网 2021-03-29 10:22:36

金融界网3月29日消息 导语:打造客户首选的财富管理主办行,这是2021年中信银行(行情601998,诊股)年报发布会透露的重要战略。盯住财富管理这条主赛道的,有积淀已久的招行、工行,还有紧追不放的平安、兴业,中信银行靠什么胜出?素有股份制银行“对公之王”的中信银行转型零售,能否成为后发先至的样本?中信银行能否成为财富管理的“黑马”?

正值上市银行2020年报披露季,财富管理已经成为嗅觉敏锐的银行家们必争的“战略要塞”。招行、中信、平安、兴业、光大均表示要做大财富管理,将财富管理作为零售发展第一战略。

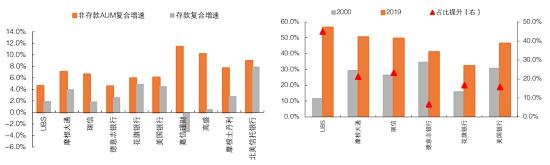

今年3月,我国在十四五规划明确提到,拓宽居民收入增长渠道,多渠道增加城乡居民财产性收入,创新更多适应家庭财富管理需求的金融产品。人口老龄化、居民收入快速增长,加之地产、资管新规的政策变化,将开启中国居民财富管理市场的长期增长期。上一次这个赛道的历史性发展机遇是在上世纪80年代的美国,在长达20年的时间里,财富管理机构收获了非存款类管理资产(AUM)的快速增长,并推动了财富管理收入占比和盈利能力的提升。

图表1:2000-2019年美国主要财富管理机构非存款类管理资产(AUM)与中收占比实现高增长

数据来源:公司公告

2020年3月,中信银行提出“打造客户首选财富管理主办行”,正式将财富管理作为其零售战略,并于2020年12月31日,全面升级“中信幸福财富”品牌,携手中信证券(行情600030,诊股)、中信信托、华夏基金等集团内公司,以中信集团综合金融舰队模式,驶入“财富管理蓝海”。最新披露的年报透露:零售业务发展的核心布局,是打造客户首选的财富管理主办行。中信集团将倾力支持中信银行零售转型,集团已在五年规划中明确“打造集团统一的财富管理品牌,提高集团在财富管理领域的综合竞争力。”中信银行也将资源倾斜,推动零售业务在2023年成为中信银行盈利第一大板块。”。

财富管理综合能力,中信银行排名第二

根据中信银行刚披露的2020年年报,其零售业务表现亮眼——零售营业净收入796亿,较上年增长11.7%,占比达到41%。个人客户数达到1.11亿,个人管理资产余额达2.3万亿。

2017年,中信银行正式将“零售银行”提升到与公司银行、金融市场“三驾齐驱”的战略地位,2018年,中信银行发布零售银行品牌主张——做有温度的银行。背靠中信集团的投研实力,以及多年的零售客群积累,中信在财富管理业务上发力有底牌,也有自信。在普益标准于2021年3月发布的《全国100家商业银行财富管理能力排名报告(2020下半年)》中,中信银行位居全国性银行榜单第二,首位是招商银行(行情600036,诊股)。

截至2020年底,中信银行非货币基金和保险增量占AUM增量的41%,提升31个百分点;零售板块非利息收入219亿,全行占比50%,其中财富管理类业务收入76亿元,同比增长20%。

“2023年,零售综合实力要位居股份制银行前列,实现零售营业净收入和个人贷款规模较2019年底实现翻番增长”。这是中信聚焦财富管理的三年战略目标,要实现真正的“客户首选财富管理银行”,如何在一众对手中胜出?而素有“对公之王”称号的中信,能否成为转型零售后发先至的样本?

财富管理迈向第二阶段,谁能抓到先机?

借势共生,这是中信银行自己的总结。如何借势?

首当其冲的是市场的势能。麦肯锡预计,至2021年,中国个人财富将达到158万亿元人民币,其中,居民非现金和存款的金融资产配置占比将不断提升,从目前的51%左右提升到56%以上。

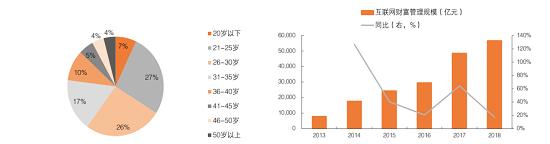

其一,下沉市场需求旺盛,要便利、要适配。互联网财富规模逐年攀升,线上理财客户越来越年轻,未来转化潜力巨大。对于非高净值的大众财富客群而言,相比于专业的资产管理能力,金融服务的适配、可获得和便利显得更为重要。

图表2:互联网财富规模持续增长,线上理财客户年轻化

数据来源:艾瑞咨询、蚂蚁集团研究院

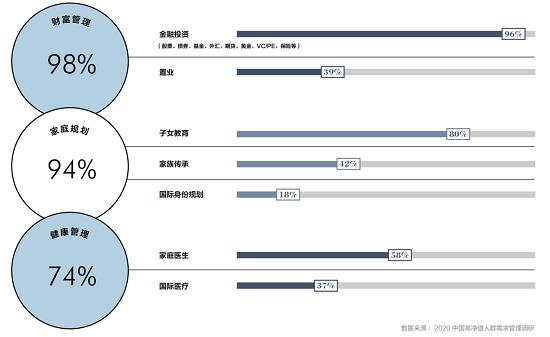

其二,国内财富进一步向高收入人群迁移,多元化需求。《2020中国高净值人群需求管理调研》数据显示,2018年可投资资产在1000万以上的富裕人群资产占比超过31%,较2010年提升超过10个百分点,人数提升超过100万,高净值客群持有的可投资资产占比持续提升。

中高端客户需求不仅局限在购买金融产品、下单交易上,其财富管理需求已由追求财富快速增长转向追求财富的稳健、保值和长期收益,对于财富传承、税务法务咨询、长期财务规划等专业服务同样需求旺盛,对财富管理机构提出了更高的专业要求。

图表3:富裕客群的可投资资产不断提升,但需求更多元化

其三,未来5-10年,受政策变化影响,居民财富配置将更多向金融资产,尤其是以权益类资产为代表的复杂金融资产倾斜。这对服务机构的投研实力、整合专业资管的能力提出了更高要求。

简而言之,财富管理市场这一阶段,比拼的其实是两个能力:对不同客群的理解能力,以及产品力。

全客群财富管理模型

在客户洞察上,中信秉持的是“全客群财富管理”,这在业内独树一帜。过去十年,其在出国人群、一老一小、家族信托、高净值人群财富传承等领域已经积累了相当多的资源与优势。以中信私人银行为例,其家族信托存量规模363亿元,年增54%,全行业市场份额占比达到15%,排名第三位(次于建行和招行);全权委托业务存量规模434亿元,年增71%。

而对于更多长尾客群,则依靠持续的科技投入构建竞争壁垒。在年报中,中信银行明确,将持续推动总行投研、分行投顾、支行资产配置一体化经营,增强“客户洞察、产品全生命周期管理、投研与资产配置”专业能力。

中信幸福财富:集团协同共赢、无感生态合作

协同中信集团、理财子公司、优质合作机构,锻造产品力,并通过AI、大数据构建的“中信大脑”探知客群,为不同人、不同人生阶段、不同诉求提供不同的产品与服务,中信对其定位充满了人文关怀,谓之“让财富有温度”。

这条路无法单打独斗,离不开借势,借中信集团的势,也要借外部合作方的势。

中信集团十四五规划明确提出,打造集团统一的财富管理品牌,提高集团在财富管理领域的综合竞争力。

第一,中信集团15家金融子公司AUM600万以上的超过10万户,高净值客户将得到集团层面的财富管理服务。招行经过十多年的积累,截止到2020年末私行客户数量为10万户,而中信集团的高净值客户基量已达到10万户。如果真的能在中信集团内实现“资产管理+财富管理+投资银行”良性循环,银行轻资本转型前景看好。

至少目前看,这个循环已经开始显露威力,截至2020年底,中信集团层面的“优享+”平台累计注册用户超1.15亿户,中信银行累计代销集团内金融子公司产品超450亿元。

第二,举中信集团金融全牌照之力,提升产品服务的竞争壁垒。中信银行将联合中信证券、其他头部基金和券商机构组建“中信研究院”,赋能银行投研能力。通过优选资产管理人,打造“十分精选”基金产品优选体系,已经在万得平台推出相应权益基金和固收+基金指数,对比沪深300指数和二级债基指数,创造了40%和3%的超额收益。

在对外合作上,中信银行展示出更务实的开放姿态,无论是与优势资管团队打造开放式产品货架,还是与头部平台共同推进生态场景建设,中信屡屡提到的一个词是——“无感”。与华为合作,推“中信华为卡”,输出金融账户和财富管理服务,无感融入华为自身生态,华为账户推出73天,即突破百万规模;与贝壳合作,造居住场景,同样无感介入到贝壳架构,市场份额同业第一。

如果说,招商银行从创立之日起,天然具有零售基因,平安也具有保险的零售基因。更多的股份制银行则是从对公、同业业务起步,零售转型具有一定的难度和挑战性。而如今作为股份制银行“对公之王”的中信银行,聚焦财富管理的零售转型力度之大,也让我们有理由相信,财富管理转型,中信模式未来可期。谁将成为财富管理赛道的胜出者,我们拭目以待。

相关文章

猜你喜欢

今日头条

图文推荐