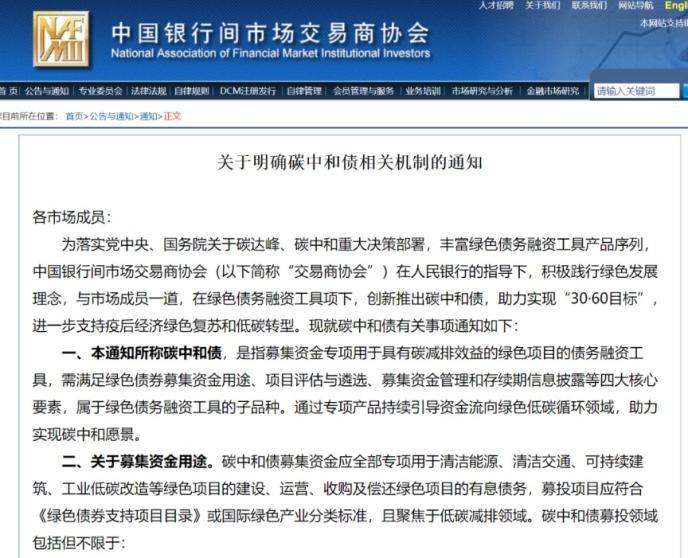

聘请第三方评估!交易商协会出台碳中和机制 鼓励发债和ABN

来源:券商中国 2021-03-19 18:31:39

完善碳中和债机制,助力实现30.60目标。

3月18日,银行间市场交易商协会出台《关于明确碳中和债相关机制的通知》,对“碳中和债”的定义、资金用途、项目遴选、信息披露、存续期等方面进行了明确。银行间市场交易商协会建议,发行人聘请第三方专业机构出具评估认证报告,要对碳减排等环境效益进行定量测算;还要定期披露绿色低碳项目进展情况以及募投项目实际或预期产生的碳减排效益。

同时,为了支持企业发行碳中和债,该交易商协会表示,会为碳中和债的注册评议开辟绿色通道;鼓励企业发行中长期债务融资工具品种;鼓励发行绿色资产支持票据。

据了解,今年2月初,该交易商协会推出首批6只碳中和债,涉及企业有南方电网、三峡集团、华能国际(行情600011,诊股)、国家电投集团、四川机场集团和雅砻江水电,发行金额合计64亿元。

明确建议聘请第三方机构评估

3月18日银行间市场交易商协会发布《关于明确碳中和债相关机制的通知》(以下简称《通知》),特别对“碳中和债”进行了定义,是指募集资金专项用于具有碳减排效益的绿色项目的债务融资工具,需满足绿色债券募集资金用途、项目评估与遴选、募集资金管理和存续期信息披露等四大核心要素,属于绿色债务融资工具的子品种。

《通知》提到,碳中和债募集资金应全部专项用于清洁能源、清洁交通、可持续建筑、工业低碳改造等绿色项目的建设、运营、收购及偿还绿色项目的有息债务,募投项目应符合《绿色债券支持项目目录》或国际绿色产业分类标准,且聚焦于低碳减排领域。

在进行项目评估与遴选时,该交易商协会明确,发行人应在发行文件中披露碳中和债募投项目具体信息,确保募集资金用于低碳减排领域。如注册环节暂无具体募投项目的,发行人可在注册文件中披露存量绿色资产情况、在建绿色项目情况、拟投绿色项目类型和领域,以及对应项目类型环境效益的测算方法等内容,且承诺在发行文件中披露以下项目信息:

(一)定量测算环境效益。建议发行人聘请第三方专业机构出具评估认证报告。按照“可计算、可核查、可检验”的原则,对绿色项目能源节约量(以标准煤计)、碳减排等预期环境效益进行专业定量测算,提升碳中和债的公信度。

(二)测算方法及效果。发行人应在募集说明书、评估认证报告(如有)中详细披露绿色项目环境效益的测算方法、参考依据以及能源节约量(以标准煤计)、二氧化碳,及其他污染物(如有)减排量等相关情况。在募集说明书重要提示和募集资金运用章节显著标识本次募投项目预期达到的碳减排效果。

(三)鼓励披露碳减排计划。鼓励发行人在交易商协会认可的网站披露企业整体的碳减排计划、碳中和路线图以及减碳手段和监督机制等内容,扩大碳中和环境效益信息披露的覆盖面。

每半年披露碳减排效益

《通知》进一步明确存续期间的管理工作和信息披露要求,提高碳中和债信息披露的透明程度。

该交易商协会表示,碳中和债要设立资金监管账户。可以在不影响募集资金使用计划正常进行的情况下,经公司董事会或内设有权机构批准,将暂时闲置的募集资金进行现金管理,投资于安全性高、流动性好的产品,如国债、政策性银行金融债、地方政府债等。

存续期管理机构应按季度排查募集资金使用情况,关注募集资金使用金额、实际用途,闲置资金管理使用情况等。

存续期间,发行人应于每年4月30日前披露上一年度募集资金使用情况、绿色低碳项目进展情况以及募投项目实际或预期产生的碳减排效益等相关内容;于每年8月31日前披露本年度上半年募集资金使用情况、绿色低碳项目进展情况以及募投项目实际或预期产生的碳减排效益等相关内容。

发行人应严格按照发行文件约定的用途使用募集资金,加强存续期信息披露管理,提高募集资金使用透明度。存续期管理机构应加强对碳中和债发行人的辅导、监测、排查,督导发行人合规履行存续期各项义务。

该交易商协会将通过现场或非现场检查的方式加强对碳中和债的存续期管理,及时了解绿色项目建设的进展情况,督促发行人、存续期管理机构、资金监管机构等合规使用、管理募集资金,并做好相关信息披露。对于发现的违规行为,交易商协会将及时督导纠正,并采取相应自律管理措施或自律处分。

鼓励发行碳中和ABN

为支持企业发行碳中和债,助力实现30·60目标(中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和),该交易商协会还给出多项利好消息,在《通知》中就提到了三大鼓励措施:

第一,鼓励企业注册发行碳中和债,交易商协会为碳中和债的注册评议开辟绿色通道,加强碳中和债注册服务工作。

第二,鼓励企业发行中长期债务融资工具品种,募集资金用于低碳减排领域,提升企业流动性风险管理水平。若用于偿还绿色项目的有息债务,可适当发行短期限产品,但应合理考虑产品期限的匹配度,拟偿还的绿色项目的有息债务的到期日应早于短期限产品的到期日。

第三,鼓励企业注册发行以碳减排项目产生的现金流为支持的绿色资产支持票据等结构性债务融资工具创新产品。在满足绿色债务融资工具相关机制要求的情况下,资产支持票据(ABN)可通过发行前变更或备案转为绿色资产支持票据(含碳中和债)。

猜你喜欢

今日头条

图文推荐