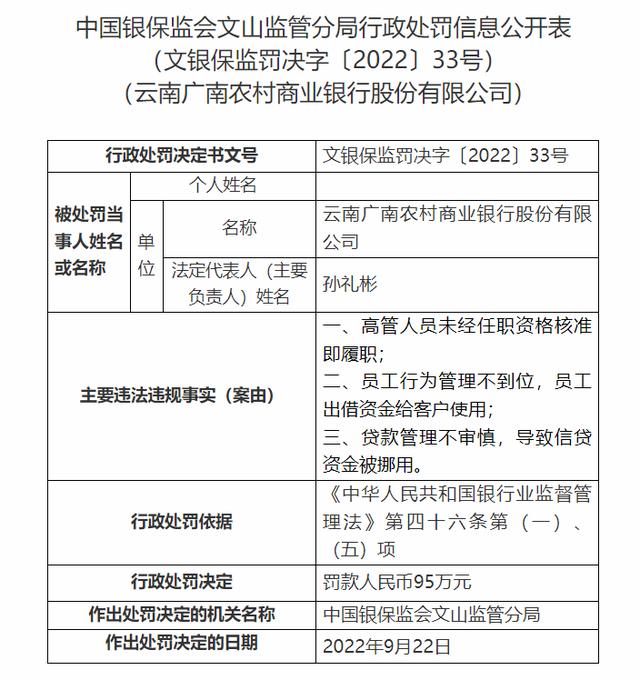

涉案5.2亿元!上海人寿投资金元百利资管计划遭“反噬” 起诉新疆汇和银行承担损失被驳回

来源:金融界 2022-10-12 21:23:29

金融界10月11日 对于密春雷来说,2022年是个不平凡的一年。先是失踪数月,其耗资30亿拿下的览海医疗面临退市,后又接连遭法院强制执行,公司累计被执行金额超11亿元。不仅如此,近期,密春雷控股的上海人寿在与新疆汇和银行发生的信托纠纷案中败诉。

金元百利资管计划成立 上海人寿存款5.2亿成担保人

根据(2022)新40民初31号判决书,上海人寿诉讼请求如下:1.确认其公司与汇和银行签订的《账户质押监管协议》及汇和银行与金元百利公司签订的《金元百利昆仑10号单一资产管理计划资产管理合同》(以下简称《资产管理合同》)无效;2.其公司对汇和银行在《资产管理合同》项下遭受的损失(以5.20亿元为限)承担不超过三分之一的责任(即不超过1.73亿元);3.判令汇和银行向其公司返还不低于3.54亿元(实际扣划5.27亿元-1.73亿元)及自2021年9月14日起至实际返还之日止,按年利率5.7%计算的存款利息损失;4.判令金元百利公司向其公司赔偿损失(以其公司在上述第2项诉讼请求所承担的责任范围为限)。

上海人寿在汇和银行存款5.2亿元,为何最终反倒被扣划5.27亿元?汇和银行是否应该对此负责?经法院审理发现,2019年6月13日,易至宝公司(甲方)与宿迁合众公司(乙方)签订《汽车精品、配件购销合同》一份,约定甲方向乙方采购后车门、前车门等102项商品,采购价款合计5.20亿元,合同期限自2019年6月13日至2023年6月30日,同时合同还对结算方式及期限、运输方式及质量要求、双方的权利义务及违约责任等内容进行了约定。之后,宿迁合众公司又向易至宝公司出具《应收账款确认函》,载明截至2019年6月30日,易至宝公司应付宿迁合众公司款项余额为5.20亿元,最迟付款日期为2022年8月31日。

2019年9月9日,宿迁合众公司(转让方)与金元百利公司(受让方)签订《宿迁合众公司与金元百利公司之应收账款债权转让合同》一份,约定金元百利公司以不超过5.20亿元的转让价款受让宿迁合众公司对易至宝公司基于《汽车精品、配件购销合同》形成的应收账款及其产生的全部收益,金元百利公司取得的前述应收账款及其产生的全部收益归入资管计划财产。之后,金元百利、宿迁合众公司向易至宝公司出具《应收账款债权转让通知》,要求易至宝于2019年9月11日至2022年8月31日期间的每自然年度的3月11日、9月11日及2022年8月31日前五个工作日内,分别向金元百利公司偿还不低于1000万元的合同款项等内容。

关于资管计划的细节,则要从上海人寿与汇和银行签订的《协议存款合同》说起。2019年9月11日,上海人寿公司与汇和银行签订《协议存款合同》,约定上海人寿公司在汇和银行开立资金存款账户,户名为上海人寿公司,存款金额为5.20亿元,存款期限自2019年9月11日起至2024年10月11日止,存款年利率为5.7%等内容。同日,上海人寿公司从其公司在中国农业银行开设的上海人寿公司传统产品农行托管账户向汇和银行营业部转账汇款5.20亿元。

同日,金元百利公司向汇和银行出具《资管计划风险揭示书》,告知汇和银行投资的风险,包括但不限于资管计划面临的特定风险、一般风险及其他风险等内容。与此同时,金元百利还向中国证券投资基金业协会报送,申请对案涉资管计划进行备案。中国证券投资基金业协会于当日出具产品编码为XXX的《资产管理计划备案证明》,载明产品名称为金元百利昆仑10号单一资产管理计划,管理人名称金元百利公司,备案日期为2019年9月11日。同日,汇和银行向户名为金元百利昆仑10号单一资产管理计划的收款账户XXX(开户行为招商银行(行情600036,诊股)苏州分行)转账5.20亿元。

2019年9月11日,作为出质人的上海人寿与汇和银行(乙方、质权人)签订《账户质押监管协议》,双方约定:乙方以自有资金认购了金元百利公司的资管计划,并签署编号为XXX号的《资产管理合同》,享有资产计划全部受益权。资管计划对应的本金余额为5.20亿元,资管计划到期日为2021年9月11日。

上海人寿违约遭强制扣划,诉讼请求全部被驳回

据了解,在《资产管理合同》履行期间,金元百利收到回购溢价款共计7708.09万元,在扣除管理费、托管费用后,金元百利向汇和银行分配金额合计7245.46万元。然而,合同到期后,作为担保人,本应享有资产计划受益权的上海人寿反倒被扣划5.27亿元。

对此,上海人寿提出异议,要求汇和银行返还3.54亿元,并承担存款利息损失。法院表示,汇和银行在资管计划项下的投资本金及预期收益不能按期足额实现的情况下,上海人寿公司未按《资产管理合同》约定按汇和银行应获取而未获取的投资本金及投资收益之和作为购买价款,向汇和银行购买其银行持有的资管计划受益权,其公司已构成违约,汇和银行据此依据《账户质押监管协议》第五条第一款的约定行使质权,扣划上海人寿公司存款账户内资金5.27亿元,有事实和法律依据,法院予以确认。因此,上海人寿公司主张汇和银行返还3.54亿元并承担存款利息损失的诉讼请求,缺乏事实和法律依据,法院或不予支持。

不仅如此,汇和银行与上海人寿签订的《账户质押监管协议》也明确规定,乙方于资管合同及其附件所约定的投资期限届满时,如因资管计划项下借款人未能按照资管计划相关合同的约定履行还款义务,进而导致乙方在资管计划项下的投资本金5.20亿元及任何一期资管计划预期投资收益不能按期足额实现的,或甲方未履行本合同第一条所规定的购买义务支付购买价款的,乙方有权直接扣划存款账户内资金至乙方账户,该等扣划行为无需经甲方同意,但应通知甲方。

上海人寿质疑《账户质押监管协议》的效力,对此,法院表示,《账户质押监管协议》被认定无效、未生效、不成立或者可撤销情形下,质权即无设立之基础,汇和银行因此无法取得质权。在此情形下,汇和银行不能对质物行使优先受偿权。而该条中关于“若甲方拒绝履行购买义务,或承担担保责任的,乙方有权在不经甲方同意的情况下直接扣划企业存款账户或甲方在乙方系统内其他账户内款项救济乙方损失”的约定,违反法律规定,应为无效。但该条款无效,并不影响《账户质押监管协议》其他内容的效力。综上,法院认定除《账户质押监管协议》第八条第二款约定内容外,其余内容不违反法律、行政法规的强制性规定,应属合法有效。

最终,法院决定驳回上海人寿的全部诉讼请求,承担案件受理费267.72万元。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐