光大宏观:美联储将吸取上世纪70、80年代的经验,坚定不移维持紧缩,直到价格稳定

来源:金融界 2022-08-27 21:22:41

本文作者:高瑞东 赵格格,来源:高瑞东宏观笔记,原标题《高瑞东 赵格格:鲍威尔的坚定不移——8月杰克逊霍尔全球央行年会点评》

2022年8月26日,美联储主席鲍威尔在杰克逊霍尔会议发表8分钟讲话,表明美国将继续采取措施“强力”抗击通胀,其鹰派言论引发美股暴跌。

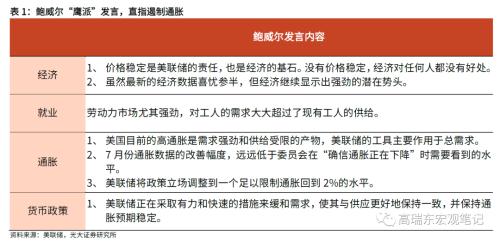

此次会议中,美联储主席鲍威尔发布超预期鹰派发言,市场迅速上调美联储紧缩预期。鲍威尔主席向市场传达三个方面主旨:第一,美联储将坚定不移抗击通胀,紧缩的货币政策可能会持续更长时间,以确保通胀回到2%的目标水平。第二,参考上世纪70、80年代美联储应对通胀经验,FOMC可能需要在更长时间里维持较高的政策利率,不会提前放松政策。第三,持续紧缩的货币政策可能冲击家庭以及企业部门,但对于FOMC来说,这是达到价格稳定目标的必经之路。

鲍威尔重申美联储要控制通胀,不惜短期代价。鲍威尔表示,即使强力的加息措施将给美国家庭和企业带来“痛苦”,但高通胀“将意味着更大的痛苦”。鲍威尔的底气在于,当前经济和劳动力恢复势头强劲,且市场对工人的需求远超工人供给,因此美联储将持续“作用于总需求”、以推动供需平衡。

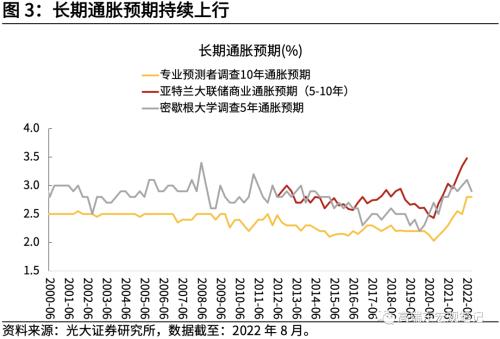

美联储需要确保长期通胀预期锚定在合理水平。公众对通胀的预期,对于通胀本身来说有重要反身性影响。现阶段,美联储关注的长期通胀预期指标,如专业预测者调查10年通胀预期、密歇根大学调查5年通胀预期、以及亚特兰大联储长期通胀预期都在合理水平;但若通胀持续时间过长,则可能导致通胀预期上行,并与实际通胀相互强化。因此,美联储此次表达出坚决遏制通胀的态度,也是在调控通胀预期。

美联储将吸取上世纪70、80年代的经验,坚定不移维持紧缩,直到价格稳定。鲍威尔主席明确表示,1970年间,美联储未能成功控制通胀的原因,就在于货币政策的不坚决,导致后期货币政策需要长时期维持紧缩,来遏制通胀。 以史为鉴,这一次,美联储将坚定维护价格稳定,并利用紧缩的货币政策来缓和需求,美联储将坚持下去,直至目的完成。 预计9月议息会议中,美联储大概率再次大步加息,加息幅度可能落在75bp。

短中期来看,能源、食品、薪资、租金仍是支撑通胀的核心逻辑,2022年全年CPI同比增速预计在8%。一是,疫情导致美国劳动力市场出现结构性供给不足问题,较难在短期内解决,推升薪资压力;二是,地缘政治以及极端气候问题导致能源以及粮食价格高企;三是,房屋价格对房租价格的传导作用并未结束,预计下半年住房项价格仍会进一步上行。

风险提示:通胀发展超预期,国际局势进一步升级。

一、鲍威尔重申美联储要控制通胀,不惜短期代价

鲍威尔在本次发言中,强调了美联储的目标是控制通胀,并重提2%的通胀目标。他表示,即使“降低通胀可能需要一段持续的低于趋势水平的增长,并削弱劳动力市场,也会给家庭和企业带来一些痛苦”,但高通胀“将意味着更大的痛苦”。7月份通胀数据的改善幅度,远低于美联储在“确信通胀正在下降”时需要看到的水平。因此,美联储将持续调整政策,以锚定2%的通胀目标。

对于如何平衡抗击通胀带来的成本,鲍威尔强调“历史记录强烈警告不要过早放松政策”。他提出,美联储现有政策脱胎于上世纪70年代和80年代的高通胀抗争经验,这段经验也给美联储带来三个方面的启示:

一是,中央银行“能和应该(can and should)”承担稳定通胀的责任。

鲍威尔认为,美联储“能”控制通胀,是因为“美国目前的高通胀是需求强劲和供给受限的产物,美联储的工具主要作用于总需求”。新冠疫情爆发后,美联储大幅扩表,支撑美国财政部发放失业补贴和直接现金补贴,超额储蓄支撑居民消费集中释放,但供给链和就业却持续受到疫情的扰动。鲍威尔讲话表明,美联储不会主动等到供给端恢复来满足需求,会持续通过加息遏制需求,以解决通胀问题。

二是,公众对未来通胀的预期可以在设定通胀路径时发挥重要作用。

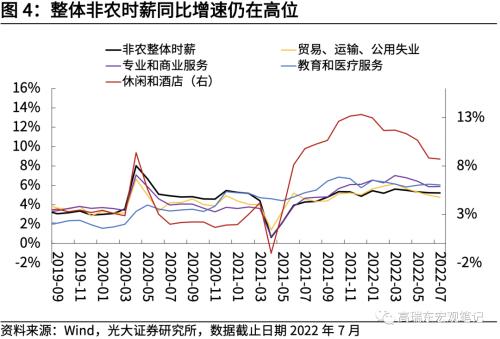

鲍威尔表示,高通胀持续时间越长,公众对高通胀的预期变得根深蒂固的可能性就越大,并将通胀纳入到其对工资和价格决策中。因高通胀侵蚀购买力,二季度以来,美国多地暴发罢工活动,码头工人、钢铁工人等群体要求重新谈判工资,且罢工活动近期逐步扩散到记者、教师等群体。在目前劳动力供给相对紧张的背景下,假如通胀势头不得到遏制,可能会进一步激化罢工活动、刺激工人谈判工资,加速“工资-通胀”螺旋上升。

三是,必须坚持抗击通胀、直到达到目标。

鲍威尔提出,“降低通胀的就业成本可能会随着延迟而增加,因为高通胀将根深蒂固的影响工资和价格设定”。上世纪80年代前美联储主席沃尔克反通胀的经验,也经历了此前15年的多次失败。他表示,美联储将下定决心,采取行动,直到确信任务已经完成——“We will keep at it until we are confident the job is done”。

二、美联储需要确保长期通胀预期锚定在合理水平

鲍威尔主席表示,公众对通胀的预期,对于通胀本身来说有重要影响;因此,美联储必须确保,长期通胀预期锚定在合理水平,避免通胀以及通胀预期互相强化,进一步增加通胀粘性以及持久性,导致通胀更难被控制。

“Public’s expectations about future inflation can play an important role in setting the path of inflation over time. Inflation feeds in part on itself, so part of the job of returning to (price stability) must be to breakthe grip of inflationary expectations.”

现阶段,美联储最关注的长期通胀预期指标虽仍在合理水平,但有进一步上行风险,因此,美联储需要用更坚定的态度,压制通胀预期。现阶段,专业预测者调查10年通胀预期、密歇根大学调查5年通胀预期、以及亚特兰大联储长期通胀预期都处于3%左右水平,三者均有进一步上行风险。若通胀持续时间较长,范围较广,将推升通胀预期与实际通胀螺旋上升的风险。因此,短期内,美联储连续、大步的加息路径较难改变。

三、美联储将吸取经验,坚定不移维持紧缩,直到价格稳定

此次发言中,鲍威尔主席明确表示,1970年间,美联储未能成功控制通胀的原因,就在于货币政策的不坚决,导致后期货币政策需要长时期维持紧缩的货币政策,来遏制通胀。以史为鉴,这一次,美联储将坚定维护价格稳定,并利用紧缩的货币政策来缓和需求,直至目标完成。

“The successful Volcker disinflation in the early 1980s followed multiple failed attempts to lower inflation over the previous 15 years. A lengthy period of very restrictive monetary policy was ultimately needed to stem the high inflation and start the process of getting inflation down to the low and stable levels.”

“We are taking forceful and rapid steps to moderate demand so that it comes into better alignment with supply, and to keep inflation expectations anchored. We will keep at it until we are confident the job is done.”

——2022年8月26日 杰克逊霍尔全球央行年会

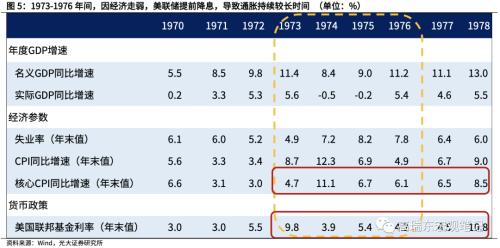

1970年代,美联储在经济衰退和通胀高企之间犹豫不决,导致通胀在长时间内维持高位。1973年中东战争显著推升美国通胀,美联储开始大幅加息;然而,1974年,时任美联储主席亚瑟·伯恩斯迫于经济压力,中途开始降息,导致高通胀持续。

1973年,因原油价格大涨,美国CPI同比增速自1972年的3.4%快速上行至1973年的8.7%,并在1974年进一步上行。为应对通胀,美联储大步加息,联邦基金利率从1972年年末的5.5%快速上调至1973年年末的9.8%。

然而,1974年年末,美国失业率快速上行至7.2%,并在1975年年末进一步上行至8.2%。被迫于经济和就业压力,美联储选择在1974年8月开始下调联邦基金利率,联邦基金利率自1973年年末的9.8%迅速下行至1974年年末的3.9%,并在1974-1976年间,持续低于核心通胀水平。

美联储因过早让步于经济和就业问题,放松货币政策,不仅没能有效提振失业率,还导致通胀指标在整个1970年代,维持较高水平,对经济形成重大冲击。

1979年8月6日,保罗·沃尔克(Paul Volcker)被任命为美联储主席,在他的领导下,美联储坚定开启紧缩政策,联邦基金利率大幅抬升,并在1980年年末达到了22%的水平。在1979-1987年期间,联邦基金利率始终维持高于CPI同比增速的水平,成功抑制通胀,经济在高通胀时代结束后,也稳步修复。

可以看到,美联储坚定不移的态度和执行力,是最终有效控制高通胀最有力的方式。这也是为什么,现任鲍威尔主席在新闻发布会中,不断强调美联储抗通胀的决心。因此,我们预计,9月议息会议中,美联储还是有可能大步加息,加息幅度可能落在75bp。

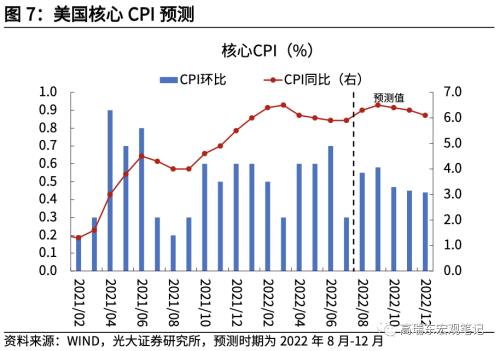

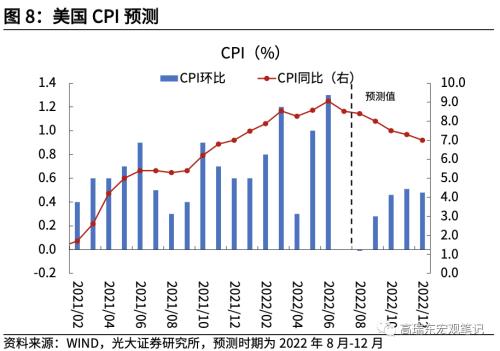

四、2022年CPI同比增速预计在8%左右

根据光大宏观团队预测,美国CPI同比增速,2022年全年预计在8%,年末预期回落至6.5%-7%左右水平。一是,疫情导致美国劳动力市场出现结构性供给不足问题,较难在短期内解决,推升薪资压力;二是,地缘政治以及极端气候问题导致能源以及粮食价格高企;三是,房屋价格对房租价格的传导作用并未结束,预计下半年住房项价格仍会进一步上行。参见2022年8月11日外发报告《美国通胀超预期回落,美联储是否因此转鸽》

五、风险提示

通胀发展超预期,国际局势进一步升级。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐