上海银行去年新能源汽车消费贷款余额飙升159.98%,财富管理带动中收大增61.31%

来源:洞见财经 2022-05-13 14:24:06

上海银行(行情601229,诊股)去年的业绩表现,稳中向好。

近期,上海银行披露的2021年报显示,该行主要指标保持增势。除了资产与负债规模均实现7.76%的扩增外,该行营业收入与净利润也双双增长,分别为562.30 亿元、220.42亿元,增幅依次为10.81%、5.54%。

记者梳理发现,上海银行的经营业绩再上新台阶,主要归功于零售金融业务的突破式发展,其中包括消费金融、养老金融以及财富管理等。

而消费金融中增长尤为强劲的系汽车消费贷款。该行去年在汽车消费领域投放了488.33亿元贷款,同比增长达60.27%;汽车消费贷款余额557.59亿元,增幅为39.06%。其中,新能源汽车消费贷款余额增幅高达159.98%。

此外,上海银行深耕多年的养老金融也表现亮眼。去年该行蝉联上海地区养老金客户榜首,客户数达160.87万户。同时,养老金客户AUM达4166.11亿元,较上年末增长19.96%。

除了是养老金融的开拓者之一外,上海银行也位列首批跨境财富管理业务的试点名单。在境内外财富管理业务的联动推进下,上海银行的财富管理二次转型顺利开展,客群与盈利能力均大幅提升。其中,实现财富管理中收15.22亿元,增速为32.12%,收入贡献占比提升至44.68%。

得益于财富管理等中间业务的驱动,上海银行的手续费及佣金净收入高速增长61.31%,占营业收入的比重同比提高5.04个百分点。

发力汽车金融旨在优化消费金融资产结构

上海银行于日前提交了2021年的业绩答卷,基本经营指标稳中有升。

上海银行资产、负债规模均有所扩增,且增速均为7.76%。截至去年末,该行资产、负债规模分别为26531.99亿元、24474.30亿元。

除了资产、负债规模增速一致外,上海银行的存、贷款业务也齐头并进。2021年该行客户贷款和垫款总额 12237.48亿元,较上年末增长11.44%;存款总额 14504.30亿元,较上年末增长11.81%。

对公贷款仍为上海银行客户贷款和垫款的最大组成部分,但从增势来看,个人贷款“略胜一筹”。截至去年末,该行公司贷款和垫款余额为7337.50亿元,较上年末增长10.40%,占比由60.52%降至59.96%;个人贷款和垫款余额为3899.10亿元,较上年末增长 11.74%,占比由31.78%升至31.86%。

具体来看,个人贷款和垫款中汽车消费贷款增长最强劲。报告期内,上海银行汽车消费贷款投放金额 488.33亿元,同比增长60.27%;报告期末,汽车消费贷款余额557.59亿元,较上年末增长39.06%,其中,新能源汽车消费贷款余额较上年末增长159.98%。此外,住房按揭贷款投放金额477.60亿元,同比增长43.90亿元,增幅为10.12%。

上海银行加大汽车消费与住房按揭领域信贷投放所为何因?该行表示,旨在加快调优零售信贷业务结构,加大稳定、优质的零售中长期贷款配置,紧盯市场变化,积极发展住房金融和汽车金融等,收紧高风险业务与高风险客户信贷投放。截至去年末,该行住房按揭贷款和汽车消费贷款余额较上年末增长478.91亿元,增幅为29.21%,在零售贷款中的占比提升了 7.37个百分点。

记者注意到,就在去年12月9日,上海银行为哪吒汽车提供20亿元综合授信额度,双方拟在供应链融资、绿色金融、零售金融以及投行业务方面开展全方位合作。

发力住房按揭和汽车消费信贷投放,是上海银行优化消费金融资产结构的主要举措。据该行透露,消费金融是其零售金融业务的四个重点方向之一,其余三个方向分别是养老金融、财富管理和基础零售。

报告期末,该行零售客户1945.77万户,较上年末增长7.16%;管理零售客户综合资产(AUM)9014.69 亿元,较上年末增长20.34%。

值得一提的是,身为养老金融领域的先行者,上海银行再度摘得上海地区养老金客户第一的“桂冠”。截至去年末,该行养老金客户达160.87万户。同时,养老金客户AUM达4166.11亿元,较上年末增长19.96%,占零售客户AUM的比重为46.21%;养老金客户人均AUM达25.90万元,较上年末增长18.90%。

记者梳理发现,上海银行的养老金融业务堪称“护城河”。早在该行成立后的第三年,即1998年上海银行就受市劳动局委托,成为首批两家承担养老金发放工作的金融机构之一。

财富管理带动中收大增61.31%

除了开拓养老金融跻身首列外,上海银行在财富管理赛道中也“抢滩”登陆跨境理财领域。今年1月 27 日,该行成功入围“跨境理财通”试点银行,成为获得粤港澳大湾区跨境财富管理业务资格的首批城商行。

报告期内,上海银行外汇公司客户数较上年末增长23.92%;结售汇量231.80亿美元,同比增加2.85%;跨境业务带动负债规模近人民币400亿元。

得益于境内外财富管理业务的联袂推动,上海银行的财富管理二次转型收获颇丰,客群增长创历史新高,同时盈利能力显著攀升。

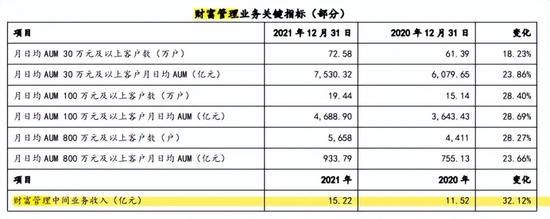

数据显示,截至去年末,该行管理的月日均AUM 30万元、100万元、800万元及以上客户数分别为72.58 万户、19.44万户、5658 户,分别较上年末增长18.23%、28.40%、28.27%;相应的月日均AUM分别为7530.32 亿元、4688.90亿元、933.79亿元,分别较上年末增长23.86%、28.69%、23.66%。

此外,财富管理业务已成为上海银行零售中收增长的“新引擎”。去年该行实现财富管理中收15.22亿元,同比增长32.12%,收入贡献占比较上一年度提升9.37 个百分点至44.68%。

上海银行表示,由于该行积极把握市场机遇,大力拓展财富管理等中间业务,手续费及佣金净收入大幅增长,在推动营业收入再上一个新台阶方面扮演着重要角色。

截至去年末,该行实现手续费及佣金净收入90.47亿元,同比增长34.38亿元,增幅61.31%;占营业收入的比重为16.09%,同比提高5.04个百分点。报告期内,上海银行实现营业收入562.30 亿元,同比增54.84亿元,增幅10.81%。而同期的利息净收入虽仍为营业收入的主要贡献方,但占比仅微增0.19个百分点。

营业收入保持增势的同时,上海银行的盈利水平也取得新突破。去年该行实现归母净利润220.42亿元,同比增长5.54%。

随着消费金融、养老金融、财富管理等业务的深入推进,未来,上海银行的零售金融是否会再获佳绩?记者将持续关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐