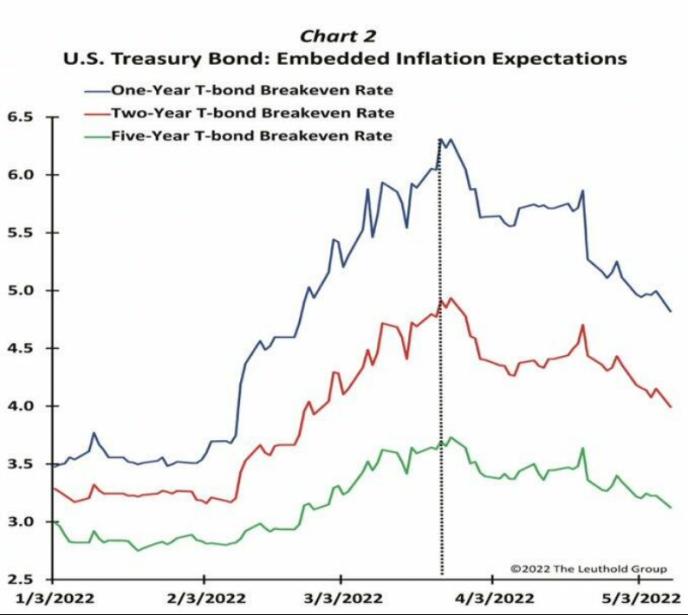

关键时刻放大招儿!特别国债发行A股影响几何?券商最新研判来了……

来源:金融界 2022-05-11 18:24:13

金融界5月11日消息 今日,A股冲高回落,最终沪指上涨0.75%,深成指上涨1.80%,创业板指上涨3.07%。市场成交量持续放大,两市成交额达1.07万亿。锂电、风电、光伏、半导体等赛道股大涨。

针对近期A股从2863点展开的持续反弹,市场对年内发行特别国债的预期升温。

特别国债是国债的一种形式,其专门服务于某项特定政策,支持某特定项目需要。相较于普通国债,具有专款专用、用途灵活、不计入财政赤字,另外,特别国债是收入与支出同时进行,不同于普通国债筹资时间与支出存在一定的时间间隔。

历史四次特别国债发行,A股影响几何?

梳理发现,我国历史上只发行过4次特别国债,其中3次新发、1次续发。从用途来看,第一次是1998年补充四大行资本金、第二次2007年解决国内流动性过剩问题并成立中投公司、第三次是续发2017年的到期国债、第四次2020年应对新冠疫情的抗疫国债。

从发行特别国债后股市的反映来看,发行特别国债后,股市都出现了上涨。

第一次是1998年8月18日,财政部向四大国有独资商业银行发行2700亿长期特别国债,所筹集的资金全部用于补充国有独资商业银行资本金。二级市场在发行当天迅速反映,上证指数结束为期54天、幅度为26.70%的暴跌行情,当日见到长期大底1043.02点,随后3个月反弹至1300.15点,涨幅为24.65%。值得一提的是,1043.02点的大底支撑了长达7年的时间。

第二次是2007年6月18日,财政部批准发行1.55万亿元特别国债,用于购买约2000亿美元外汇,作为即将成立的国家外汇投资公司的资本金。

2007年6月18日当天,上证综指从4132点上升至4253点,日涨幅为2.9%,13个交易日区间跌幅17.36%。随后股市有所下调,直到7月5日达到3615点重启上升行情,10月16日达到最高6092点。而牛市见顶后,1年狂泻72.81%。

第三次是续发,在2017年8月29日,2007年第一期6000亿元特别国债到期兑付,是经国务院批准,财政部采取了滚动发行的方式,向有关银行定向发行6000亿元特别国债。在接下来的半年时间,上证指数一路上涨,2018年1月29日达到3587.03最高点,按最高点数据计算,上涨幅度达7.67%。

第四次是2020年3月30日,为应对新冠肺炎疫情影响发行的抗疫特别国债,发行规模为1万亿,采用全部面向记账式国债承销团成员公开招标发行。随后大盘开始回升,由3月30日2772.20点到7月13日的3458.79点,涨幅达24.21%。

业内人士认为,今年的特别国债落地必要性上升,可行性在操作上也不断加强,推出预期正在不断升温。本次发行特别国债如果落实,中国经济和股市有望探底回升,迎来长期利好。

年内发行2万亿特别国债?多位券商大咖认为正当时

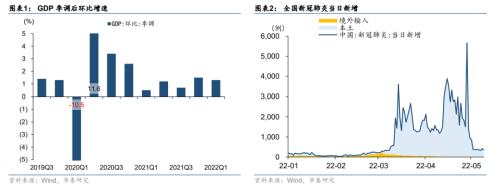

3月以来国内疫情多点散发,不仅在短期内影响企业、居民等市场主体的生产生活,供需收缩,还进一步冲击市场预期,经济下行压力明显加大,财政形势尤其是基层财政更加严峻。

粤开证券首席经济学家、研究院院长罗志恒建议,尽快发行2万亿特别国债,专项用于三大任务,即:1)支持基建,对冲总需求快速下行,确保宏观大盘稳定,确保预期和信心稳定;2)对特定低收入人群而非全体居民发放现金,将有限资金用在刀刃上,促进消费或提高其抗风险能力,确保社会和人心稳定;3)支持各地常态化核酸检测等疫情防控举措,缓解基层压力。

罗志恒指出,本轮特别国债应用于抗疫、保民生、稳增、三个专项支出,为统筹疫情防控、保障复产复工提供强有力的资金支持。从发行方式来看,特别国债发行需要货币政策予以配合。参考特别国债发行史,除公开发行的方式市场化招标以外,可考虑向国有商业银行分多期定向发行,认购资金一方面可通过央行降准释放准备金,另一方面商业银行可通过抵押特别国债向央行再贷款,或央行从商业银行购买特别国债。同时,年内有9502.5亿元特别国债到期,届时可能续发,需要货币政策配合维持流动性稳定。

明明团队认为,疫情扰动频繁出现,拖累经济修复节奏,目前政策聚焦“稳增长”,发行特别国债用于基建补短板等可以进一步加强“逆周期”调节,使财政政策更加积极有为,加强基建对稳定经济、促进增长的作用。在减税降费的背景下,也需要有新的开源手段拓宽广义财政收入。特别国债不计入赤字,发行审批更为灵活,这些特点使其成为财政开源的关键手段。

国盛证券首席经济学家熊园表示,近期市场对年内发行特别国债的预期升温,主因3月以来疫情恶化,财政收支压力明显加大,叠加“动态清零”、常态化核酸等防疫举措需更多财政资金支持。相比一般国债,特别国债在资金用途、管理方式、发行流程3方面存在差异,其中:特别国债不计入财政赤字,人大常委会审议即可,发行时间比较灵活。

熊园指出,鉴于疫情冲击财政收支、土地收入大降、今年有约9500亿特别国债到期,年内发行特别国债的必要性上升、操作上也完全可行,可作为4.29政治局会议所提“增量工具”的可选政策,应有助于更好控疫情、稳增长。

华安证券(行情600909,诊股)首席分析师颜子琦认为,在疫情再次对经济产生意外冲击以后,出台更多稳增长政策来提振总需求已经迫在眉睫。货币政策一是起不了太大的作用,二是掣肘较多,当前加速出台更加直接的财政、产业政策显然更为适宜。

当前,留给政策对冲的时间越来越少,要实现全年稳增长的任务,需要逆周期调节在短时间内提振总需求,而最有效的工具就是政府主动加杠杆。在本轮疫情爆发之前,由于存在往年结余、央行上缴利润,2.8%的赤字率足够支撑今年稳增长所需要的财政支出。

颜子琦指出,但疫情的爆发给经济增长带来了新的挑战,意味着逆周期政策需要有更大的力度。结合历史上财政政策在年中调整的经验,我们认为当前推出特别国债的可能性正在逐步加大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐