全球股市大反攻,商品急速回落,后期这些重磅信息还将影响市场!

来源:Wind资讯 2022-03-20 10:22:38

过去的一周,美联储如市场预期开启首次加息。市场不确定性落地后,全球多地股市纷纷迎来大反攻,而经过前期持续大涨的商品则迎来大幅回落。市场变换在不断激烈地上演着,后期投资如何面对?

// 全球主要经济体股市大反攻 //

过去一周(3月14日至18日),Wind数据显示,全球主要经济体股市中,美股最强,其中纳斯达克指数一周大幅上涨8.18%遥遥领先。紧随其后日经225、标普500、德国DAX等5个指数周涨幅均超过5%。

此外中国香港的恒生指数也大涨4.18%,强于印度SENSEX30、英国富时100等多个股指。而国内A股创业板指也不差反弹1.81%,强于韩国综合指数、多伦多300等指数。可见经过前期持续下探后,全球主要经济体股市纷纷迎来大反攻,均表现较强劲。

// 大宗商品普跌 //

在股市全面好转,外部局势缓和下,全球主要大宗商品原油、有色、农产品(行情000061,诊股)等纷纷转跌。Wind数据显示,在20个品种中,有15个大宗商品下跌,占比高达75%。其中LME镍跌幅最大为23.15%,ICE布油、NYMEX原油一周跌幅均超过5%,回落也较大。此外黄金、白银是大幅下跌在3%以上,而只有天然气、铜、螺纹钢和锌有所上涨,涨幅在0.5%~4%之间。

// 后期影响市场重大事件仍不少 //

一、多国央行未来的动向

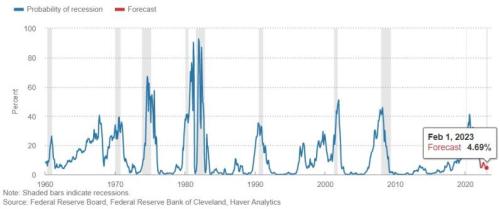

1、市场对美联储如此激进地收紧政策行为存疑,尤其是在当前地缘局势并不明朗,而新冠疫情尚未完全消退之际。美联储虽然在本周的政策声明中提到了地缘局势对美国经济的影响高度不确定,但在短期内,地缘局势和相关事件可能会给通胀带来额外的上行压力,并给经济活动造成压力。这就意味着,美联储把抑制通胀放在更为优先的位置。从美联储自身模型来看,至少在可以预见的未来仍看不到美国经济陷入衰退的可能。

(克利夫兰联储经济衰退预测模型,根据美债收益率利差计算而得,来源:克利夫兰联储)

2、美联储官员放狠话:圣路易斯联邦储备银行行长布拉德(James Bullard)周五表示,他认为美联储今年应有达到12次加息效果,以说服公众它压低通胀的决心。

作为本周美联储会议结果上唯一持有不用意见的人,布拉德在一份声明中说,他希望看到央行的基准利率从接近0%的水平提高到3%以上。他表示:“这将迅速将政策利率调整到当前情况下更合适的水平。”

总体而言,美联储官员在今年如何推进利率的问题上存在分歧。10位委员预计年底前联邦基金利率为1.75%-2%,但8位委员认为应该会更高。委员会的点图中最高的点(可能是布拉德的点图)表示的范围是3%-3.25%。

3、美联储利率决议后,英国央行紧随而动,连续第三次加息。但英国央行在担忧经济前景之际淡化了进一步加息必要性。

4、日本央行则继续维稳政策,同时警告地缘局势的经济后果具有非常高的不确定性。从日元近期的走势来看,显然已经脱离了传统的所谓避险货币的范畴,日美之间的利差因素主导了日元(兑美元)跌向了逾六年来的最低水平。

5、面对着同样的不确定性和高企的通胀,欧洲央行和澳洲联储继续安抚市场保持耐心。

二、高盛警告滞胀已出现

高盛集团(Goldman Sachs)首席策略师克里斯蒂安?穆勒-格利斯曼表示,美国经济已经达到了“滞胀”。滞胀指的是类似于20世纪70年代首次出现的一种情况,即通货膨胀率高、经济增长缓慢、失业率持续高企。

“我们在宏观上有一个重大的制度转变,我们正在应对滞胀。在过去的300年里,发生了两次主要的通货膨胀事件,分别是地缘事件和疫情,而我们在大约两年的时间里就经历了这两次,”他表示。

在政策方面,Mueller-Glissmann表示:“如果你看一看政策,我们没有得到多少来自美联储方面的支持,因为他们在抗击通胀。”此外欧洲央行今年也将今年的通胀预期从3.2%上调至5.1%。

“然后就到了俄罗斯-乌克兰危机,当然,我们都望有更好的结果,但目前似乎还有一些把不确定性。所以,我完全理解为什么市场很难企稳,因为你没有太多东西可以支撑。”他说。

关于油价上涨的影响,穆勒-格利斯曼警告说,未来的道路将是崎岖不平的。上周,高盛提出了随着俄乌地缘事件继续,可能出现的油价情景,其将布伦特原油现货价格预测调高至每桶135美元,并将2023年的预测调高至每桶115美元。

三、国内政策支持有望加码

近期专业人士分析指出,金融委召开的专题会议,明确表达了中央对资本市场的关注和重视,极大地提振了市场信心。针对此次会议,中国人民银行、证监会、银保监会随后分别对相关工作进行了研究部署。因此A股中长期向好的趋势并未发生改变,对其中长期表现不必过于悲观。

招商基金研究部首席经济学家李湛指出,1、切实振作一季度经济”,意指1~2月经济数据虽超预期,但部分原材料产量同比仍下滑、微观地产信心仍未显著好转,叠加2月底以来国内多地疫情反弹,因此仍要“坚持以经济建设为中心”,预计稳增长政策应有延续性。2、 “货币政策要主动应对,新增贷款要保持适度增长”,预计未来降准降息窗口仍未关闭,宽信用将延续。3、会议强调房地产企业继续防风险,向新发展模式转型,预计房地产市场政策仍将边际宽松。4、对于中概股、平台经济治理、香港金融市场稳定等问题的部署,意在稳预期,有助于扭转市场的负反馈效应。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐