央行发文再度强调“征信修复”不可信的背后

来源:老董聊卡 2022-02-27 12:22:28

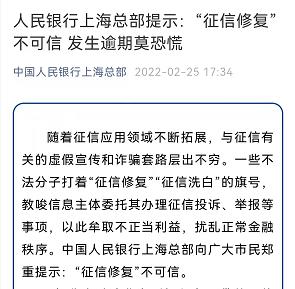

前天,央行上海总部发文强调了“征信修复”不可信,发生债务逾期后该如何处理的文章。这两年,央行的南宁、梧州、天津、上海等多个分支机构屡次发声,都是针对“征信修复”骗局,提醒金融消费者切勿上当受骗。

近几年,随着互联网金融屡屡爆雷,疫情又让很多包括信用卡在内的债务人深陷逾期“囹圄”难以自拔,因此社会上针对这些债务逾期现象日趋严重,同时这些人因逾期导致个人征信记录受损。

作为“经济身份证”的个人信用报告越来越重要,出现逾期记录会被银行拒贷,还可能影响其他方面,这些人就动起歪脑筋,寄希望于既可以不用还款,又能让信用恢复良好,以便于再度借贷用于债务周转,也隐藏了巨大的信用风险。

人民银行拍摄的关于揭示“征信修复”骗局的视频

于是,社会中有人瞅准了其中的“商机”,打着“征信修复、征信洗白、征信铲单”等旗号的中介服务机构甚嚣尘上,其惯用伎俩,无非就是“认识银行高层人士”、有关系“直连央行征信系统”这种极其低级的骗术,但是这些深陷逾期“泥沼”中的债务人已经没有判别是非的能力。

为何这么明显的骗局,在一些人眼里却“屡骗不爽”呢?说到底,主要原因还是在于一些“需求者”自身带着扭曲的想法。这些人都是由于自己逾期或其它问题过多,用这些人的术语来说就是征信“花了”,为了能够办理其它信用卡或贷款,用于弥补自身债务问题,因此很容易受骗上当,希望通过花钱修正不良信用记录,也是一种侥幸心理。

这些所谓的“征信修复”服务机构,基本上往往是教唆个人伪造生重病住院、疫情影响、交通肇事拘留,甚至犯罪入狱、客户陷入传销组织等遭遇“非恶意逾期”或“不可抗力”的理由,再让客户用这些编造的理由去银行提交个人征信异议申述报告,或者代为向监管部门进行恶意投诉,以达到修改不良征信的目的。

根据《征信业管理条例》规定,无论是征信机构还是商业银行等信息提供者,都无权随意更改、删除信用报告中正确展示的信用信息。因此,由于用户自身原因造成的逾期记录,基本上不会修改成功的,只能还款后,依照相关规定逾期记录保留五年后会自行消除。

如果是由于商业银行信息提供有误,包括提供数据错误,以及银行与用户双方协商后银行同意修改征信记录,也必须向征信机构提供原因,并经过有关程序同意后才能予以订正或修改。其实这属于正当的征信异议申请,征信异议本质上来说是一种“改正错误”的纠错机制,有别于“失信后”为重塑信用而进行的修复。

异议申请方式有两种,一是直接找涉事金融机构提出申请,二是直接到央行征信中心的各地的分支机构提出申请。所以,那些非法的“征信修复”服务机构无非是利用了信息不对称,借正当渠道帮助某些用户修改成功,并以此作为欺诈其他用户的“案例”,也就是说个人征信不存在“征信修复”这一说法。

社会中那些“征信修复”服务机构,还要求用户提供银行卡信息、电话卡号等,不让用户自行与金融机构接触。当然,在网络上收到费用之后,这些所谓的服务机构的服务人员大概率选择失联,毕竟联系都是依靠网络,同时由于这类机构都是违法经营,用户在这方面倒是连“维权”的资格都没有。

社会上所谓“征信修复”的流程

实际上这两年受疫情的影响,监管也出台了一些指导性意见,如果的确是由于疫情原因造成债务逾期,银行也会提供债务展期服务,并且可以不上征信记录。而债务逾期如果并非因疫情所为,则要求修改的可能性不大,这样就可以认定这类“征信修复”机构就是借银行之名行诈骗之实。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐