需求爆发!磷酸铁锂暴涨传导到上游材料 价格已翻倍!这些公司纷纷跨界入局

来源:e公司官微134人评论24331人参与讨论 2021-04-09 15:16:23

自2020年初技术端解决了能量密度低的问题之后,磷酸铁锂电池因高性价比优势,再度成为下游关注热点。伴随新能源汽车产业迎春,加之5G利好储能基站建设,磷酸铁锂储能电池替代传统铅酸蓄电池进程进一步提速,磷酸铁锂产业正强势回温。

磷酸铁锂市场强势价格暴涨

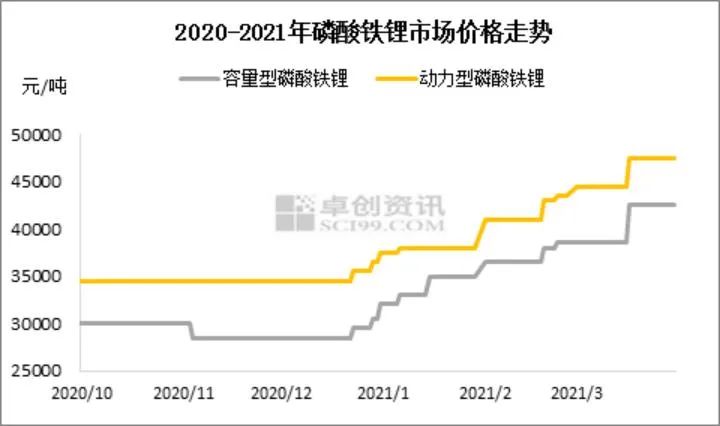

“目前市场商动力型磷酸铁锂主流价格在4.6-5万元/吨,储能型磷酸铁锂主流成交价在4.2-4.3万元/吨。对比2020年11月中旬月3.4万元/吨的低点,近期磷酸铁锂市场价格回温明显,四个多月时间累计涨幅已达约40%。”

对于近段时间磷酸铁锂市场的走势,隆众资讯分析师曲音飞解析到,虽然目前价格已处高位,但磷酸铁锂动力市场依然表现向好,龙头企业仍维持满产运行,行业整体开工率在65.72%。

上海有色网数据也显示,近期磷酸铁锂市场供不应求的局面仍在持续,而价格也在持续上行。截止3月23日,磷酸铁锂动力型已涨至4.5-5万元/吨,而储能型也上行至3.9-4.4万元/吨的价格区间。

作为电池中正极材料的一种,磷酸铁锂可使锂电池具有循环寿命长、高温性能好、环保、价格较低的优势,但也存在能量密度低的短板。不过,2020年开始,磷酸铁锂在克服短板后,热度重现。磷酸铁锂市场的爆发,与市场需求激增不无关联。

“进入2021年,动力电池市场在悄然转变,磷酸铁锂的价格一路飙升,成为新时代的主流。磷酸铁锂凭借其更高的安全性和高性价比的优势,强势突进畅销车型的。在Model3的带动下,越来越多的畅销车型,争先恐后的更换使用磷酸铁锂电池。3月3日小鹏推出了搭载磷酸铁锂电池的新款P7,将该车的入门价格拉到了22.99万元,采用宁德时代的磷酸铁锂电池,在相同的配置下,磷酸铁锂版电池相比三元电池便宜了2万元,相比比亚迪汉EV的入门车型仅仅多了0.01万元。而作为比亚迪首款搭载刀片电池的车型,汉EV的车型也同样使用了,磷酸铁锂电池,生产成本大大降低,所以售卖价格也随之而降。近日特斯拉ECO马斯克也表示,将会考虑在更多电动汽车上配套使用磷酸铁锂电池。”

生意社分析师刘海娇表示,磷酸铁锂除了安全性更高,其火热的主要原因就是能降低生产的成本,市场占有率也在不断的增加。监测数据显示,截止3月11日国内动力型优等品磷酸铁锂均价在4.65万元/吨,相比上月同期价格上涨了13.41%,相比上周同期价格上涨了3.33%。而目前,磷酸铁锂动力电池的市场仍在不断升温,多家新能源企业开始青睐磷酸铁锂电池,磷酸铁锂的需求在不断回升。

据介绍,进入2月份,磷酸铁锂龙头企业大规模扩产,磷酸铁锂需求大幅增加,库存已经告急,无法通过库存来弥补,越来越多的化工企业进入磷酸铁锂市场,证明磷酸铁锂(LFP)在未来几年的确定性,最近几个月磷酸铁锂的产能一直低位,供不应求的状态,出货量都大于生产量,龙头企业,贝特瑞,德方,万润都出现降库存的现象,宁德时代和比亚迪两家单月需求量就超出4万吨,超出预期的需求量直接影响磷酸铁锂持续紧缺,从磷酸铁锂企业的扩厂方面来看最快也要等到第二季度,而大规模的生产可能会在年底或明年初期,短期内无法缓解磷酸铁锂相对紧缺状态。

卓创分析师韩敏华也表示,2020年我国磷酸铁锂产量快速增长,同比提升54.77%。2021年,“十四五”规划中的碳达峰、碳中和,继续利好新能源车产销。除此之外,光伏发展对于储能的要求也使得磷酸铁锂的需求进一步提升。在多重需求利好导向之下,正极材料头部企业纷纷布局磷酸铁锂产能,同时也吸引具有原料优势的部分钛白粉行业头龙企业对于磷酸铁锂的跨界规划。

上游碳酸锂价格翻倍折射强劲需求

磷酸铁锂需求的增长,带动了原材料碳酸锂的快速增长。更值得关注的是,目前碳酸锂的涨幅已远超磷酸铁锂的涨幅。

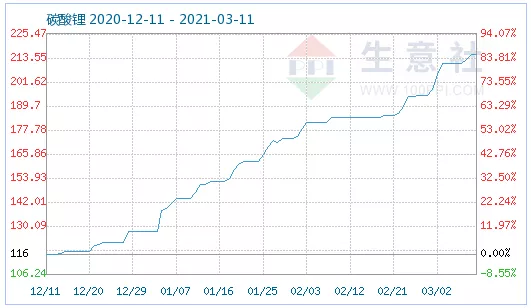

生意社监测数据显示,从去年11月开始碳酸锂就有上涨的趋势,直到进入2021年碳酸锂全面回升飞速上涨。目前工业级碳酸锂的参考价格7.9万元/吨,电池级碳酸锂价格8.2万元/吨。3月10日碳酸锂商品指数为215.54,较2014年10月16日最低点98.54点上涨了118.73%。

上海有色网数据也显示,随着2020年下半年国内外新能源汽车加速回暖,加上今年1-2月整体新能源市场仍保持高销量,同比增幅达到480%。叠加疫情中居家办公拉动3C消费端需求超预期,终端市场对上游原材料需求大幅提高。其中碳酸锂价格涨幅尤其明显,从2020年10月至2月底,电池级碳酸锂价格上涨100%,工业级碳酸锂价格上涨117%。

“上周,部分贸易商存在低价抛售库存现象。目前工业级碳酸锂市场低价货源少量可寻,大厂背靠背深度锁定,散单不售,下游动力需求不减,电池级碳酸锂现货资源成交重心仍有上调。”曲音飞分析碳酸锂市场时表示,目前电池级碳酸锂主流成交价在8.7-9万元/吨,较上周上涨1250元/吨;工业级碳酸锂主流成交价格在8-8.6万元/吨,较上周上涨250元/吨。据调研,下游动力需求不减,储能不及预期,大厂多背靠背深度合作,散单可售有限,下游企业仍有采购计划,但成本压力过大,多存观望心态。

韩敏华接受证券时报e公司记者采访时也表示,近日碳酸锂价格企稳,涨势放缓,但由于下游磷酸铁锂需求较好,加之储能市场爆发,碳酸锂高价依然稳定,目前工业级报价在8-8.4万元/吨,电池级在8.5万元/吨左右。

碳酸锂疯狂涨价主要受磷酸铁锂市场需求爆发带动。磷酸铁锂上游主要有两大原材料,即碳酸锂与磷酸铁。上海有色网分析显示,碳酸锂在磷酸铁锂中作为主要的锂源材料,用量约为0.25:1,即制造1吨的磷酸铁锂需用0.25吨的碳酸锂。但近期碳酸锂上游供应端因冬季盐湖结冰导致青海锂盐厂无法顺利生产,江西部分地区限电,当地政府将电力优先供给居民生活致工厂生产受到影响,同时四川锂盐厂因需检修回转窑等因素的影响下,产量出现明显的下滑,在下游需求维持高位的情况下,部分铁锂厂出现缺货现象,部分铁锂厂被迫采购高价货源,或直接使用电池级碳酸锂进行生产。

时至今日,工碳主流价格已上行至8.20-8.50万元/吨,均价为8.35万元/吨。对比去年年底12月初的4.03万元/吨的价格,涨幅已至107%。如果按照其用量计算,仅近期碳酸锂的涨幅就使得磷酸铁锂的价格上行了1.08万元/吨。而磷酸铁方面也是如此,在用料方面,磷酸铁锂与磷酸铁的比重达到了0.96:1,部分厂家用量达到了1:1这也表示磷酸铁材料本身的价格波动将会真实的反映到磷酸铁锂的价格之上。据悉,近期磷酸铁材料同样出现了不同程度的缺货现象,而价格也从2月份的1.2万元/吨上行至1.4万元/吨左右。而这也直接导致磷酸铁锂材料成本的上行。

产业联动效应显现市场格局或迎重塑

磷酸铁锂电池市场的爆发,成为产业链各个环节的关注热点,也吸引众多新玩家入局。

据卓创不完全统计,目前磷酸铁锂新增产能规划在100万吨以上,多数建设周期在2-5年的时间。其中,不乏德方纳米、贝特瑞等正极材料头部企业的进一步扩产计划,以不断扩张在行业中的市场份额。

此外,近期中核钛白公告显示,公司拟依托全资子公司甘肃东方钛业有限公司现有10万吨钛白粉粗品产能,除拟建设包括循环化钛白粉深加工项目、水溶性磷酸一铵(水溶肥)资源循环项目、资源综合利用项目外,更欲打造年产50万吨磷酸铁锂项目。

“生产钛白粉过程中所产生的废酸、硫酸亚铁等产品进一步加工,生产磷酸铁锂,具有一定的原料成本优势。若以上产能如期落地,2025年我国磷酸铁锂产能将较2020年翻四倍以上。”

韩敏华认为,目前政策与国内发展方向上,对于磷酸铁锂行业具有明显利好,在未来数年,动力电池及储能电池对磷酸铁锂的需求消耗或成倍增长,磷酸铁锂市场规模也将趋于大宗化。而对于企业而言,目前磷酸铁锂价格已长期与成本线持平,在未来大量的玩家进入后,行业竞争将更加激烈,磷酸铁锂厂商通过高开工压缩生产成本来保证净利润增长的难度也将进一步增大。

市场竞争不断加剧的同时,原材料涨价带来的成本压力也静待逐级传导。

上海有色网数据显示,近期碳酸锂的价格上涨,加上磷酸铁、二氧化锰等产品价格增长,国内动力型磷酸铁锂及动力型锰酸锂价格也纷纷上涨25.7%及25%。此外硫酸钴由于南非疫情升级,船期运力不足导致钴原料进口紧缺及硫酸镍全年供应紧张等原因,叠加终端需求大力支撑,拉动三元材料价格也上涨33%。由于正极材料企业本身利润空间较低,加上上游原料紧缺较难提前囤货,较难消化成本上涨压力,基本传导至电池企业。

此外锂价拉动电解液主要原料六氟磷酸锂价格大幅上涨,加上溶剂紧缺价格高涨,电解液价格基本翻倍。负极材料企业虽利润空间相对较大,但原材料石油焦及针状焦价格上涨,加上石墨化成本提高,负极材料价格也上涨10%左右。搭配铜箔铝箔等价格上行,电芯成本增长明显,动力电池成本基本上涨10%-15%,小动力及数码电池成本上涨20%-30%。

分析认为,国内电池企业在这次原材料大幅度涨价后,向下传导相对较难较缓慢,也由此对上游原材料价格预判提起重视。目前来看,资金充足、体量较大的电池企业需要开始进行多方面的原料布局,如入股、锁定长单、自建材料企业等方式,保障原材料供应及价格稳定。

市场强势或持续

虽然目前磷酸铁锂及上游商品价格已处于阶段高点,但这波强势行情暂时仍未有回落迹象。

“原料供应紧张直接影响国内碳酸锂产量,上游锂辉石及卤水供应目前仍未提升,国产货源产量增量不及需求增长。目前我国头部锂辉石提锂企业基本与国外矿石工厂深度合作,现货流通量偏少。而今年供需不平衡加剧,国内锂辉石现货进一步减少,使得部分企业难以达到满产水平。卤水方面,季节性因素仍持续,卤水将在4-5月份放量,目前西北当地卤水提锂企业产量也较为紧张。”韩敏华分析表示,此外,受不同原料成本及技术影响,锂云母提锂及卤水提锂工艺生产的工业级碳酸锂具有成本及价格优势,目前市场上这两种原料生产的工业级货源较多;锂辉石提锂工艺的厂家生产电池级碳酸锂利润相对丰厚,且相较于锂云母、卤水两种原料来讲、成本无优势,故以锂辉石为原料的工业级碳酸锂产量进一步减少,使得锂辉石产的工业级碳酸锂货源更为紧俏,供方议价能力强。今年下游动力电池、储能市场需求活跃度较高,锂行业紧平衡加剧,年内碳酸锂市场价格预期保持偏强运行的方向为主。

曲音飞分析师也表示,2月,新能源汽车产销分别完成12.4万辆和11万辆,同比分别增长1146.11%和587.50%,其中纯电动汽车产销分别完成10.7万辆和9.2万辆,插电式混合动力汽车产销分别完成1.6万辆和1.7万辆,燃料电池汽车产销分别完成25辆和28辆。当月,国动力电池产量共计9.5GWh,同比增长948.1%。其中三元电池产量5.1GWh,占总产量54.2%,同比增长1006.5%;磷酸铁锂电池产量4.3GWh,占总产量44.3%,同比增长884.4%。

根据对国内80家正极生产企业以及20家下游生产企业进行调研,结合目前国内正极材料市场供需情况来看,对正极材料市场行情看稳的人数占80%。目前下游需求趋于稳定,市场供应趋紧现象有所缓解,预计清明节后新一轮订单即将签订,龙头企业合作深度锁定,中小企业生产成本过高,承压明显,高价采购较为谨慎,但受限于原料端货源难寻,卖方挺价意愿强烈,市场进入博弈阶段,预计碳酸锂价格短期仍稳中走强。

国金证券研报近期研报也指出,2020年四季度以来的锂价上涨主要为需求端推动,而随着近期锂精矿价格开启上涨,锂价有望迎来第二阶段上涨,也就是资源价格上涨带来的成本推升。当前锂矿价格和锂盐价格已形成正反馈,锂盐价格上涨拉动锂矿价格,成本上涨继续推升锂盐价格锂精矿价格上涨趋势具备持续性,预计年内资源紧张问题难以解决,精矿涨价趋势还将维持至至少年底,产业链利润有望向上游转移。

相关报道:

看好磷酸铁锂!行业龙头比亚迪、上市公司高管竞相参与这家公司定增

(文章来源:e公司官微)

相关文章

猜你喜欢

今日头条

图文推荐