光大证券:中国央行“遥遥领先”美联储

来源:光大证券 2021-04-01 10:16:27

1、中国央行遥遥领先

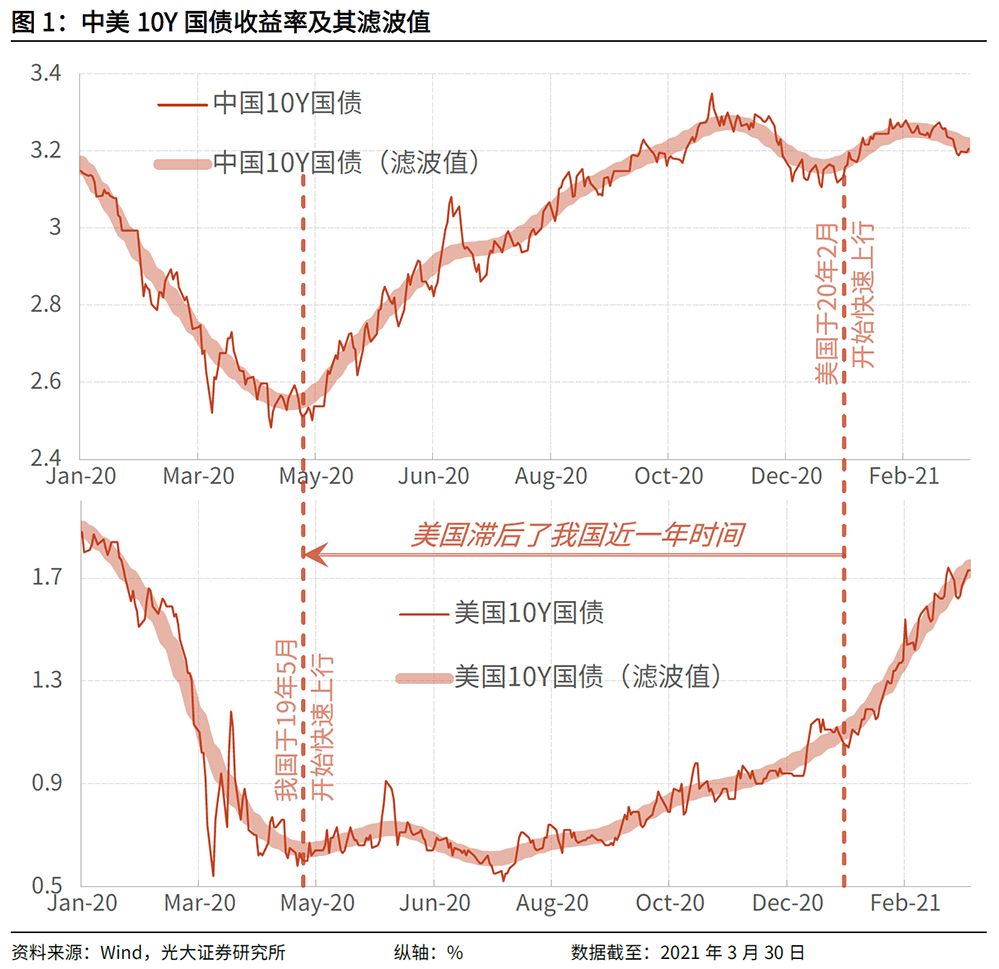

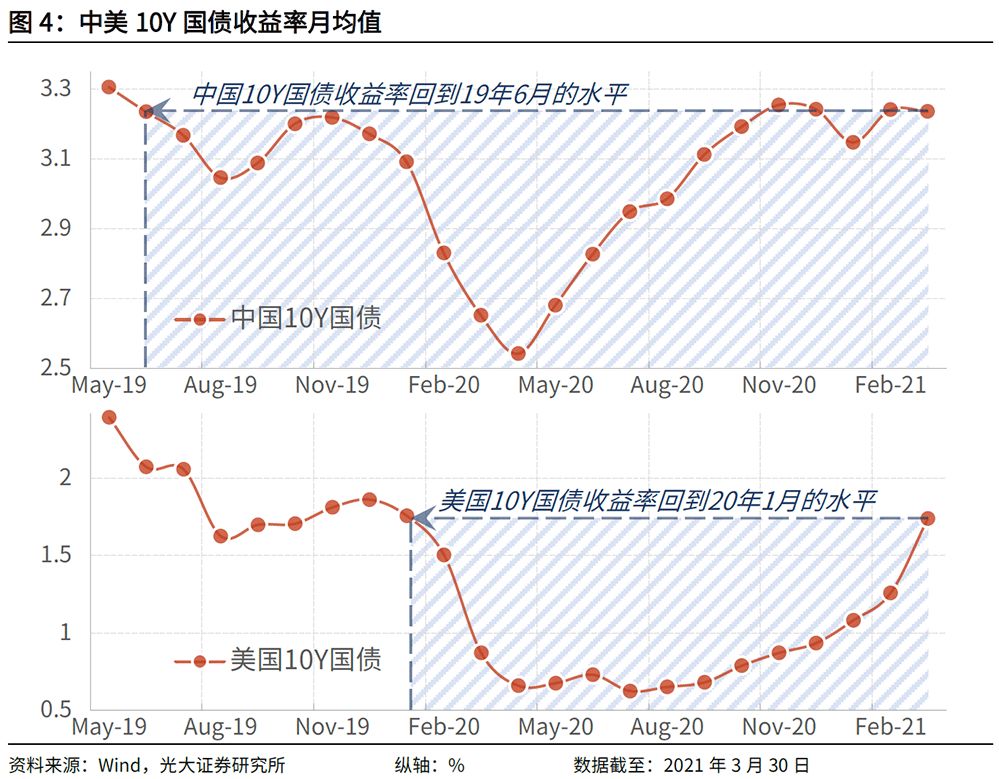

近期美国国债收益率快速上行,昨日(3月30日)10Y品种一度冲高至1.77%的高位。事实上,在此前的一年中,我国国债收益率早已开始稳健抬升了。两国国债收益率走势的不同步映射出两国货币政策的领先与滞后。毫无疑问,美国央行的政策被中国的市场曲线抛在了后面,而中国的央行是遥遥领先的。

投资者们应该还记得,一年前那次全球主要经济体的密集降息正是由中国央行引领的。2020年春节假期后的第一个交易日(2月3日),人民银行即前瞻性地引导OMO利率下行了10bp;2月17日,继而引导MLF中标利率下降了10bp;2月20日,贷款市场的LPR也相应下降。在此之后,美联储于3月3日跟随中国央行下调了联邦基金目标区间和超额准备金利率。

中国央行不仅引领了降息,也引领了市场利率的加息。2020年4月,在人民银行的引导下,中国国债的收益率便触底反弹了。与此相比,美国国债收益率在2021年2月才快速上行,滞后了我们近一年。目前,中国10Y国债的收益率已经回到了2019年6月的水平,而美债收益率仅仅回到了2020年1月,我们债券市场的调整远比美国领先。由此可见,此时讨论“中国货币政策该不该跟随美国”是没有意义的,因为中国央行已经遥遥领先于美国了。

去年4月,世界经济陷入衰退,国内经济还面临不少挑战,那时一些投资者对于我国国债收益率的上行略有微词。历史,往往在经过时间沉淀后可以看得更加清晰。现在回过头来看,当时的决策无疑是正确的,充分体现了货币政策的前瞻性。

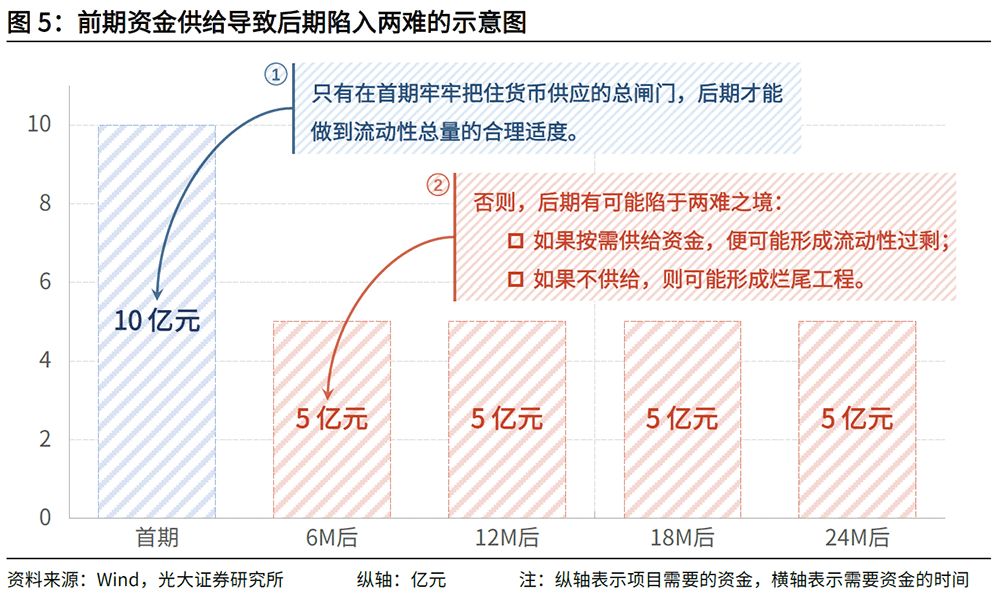

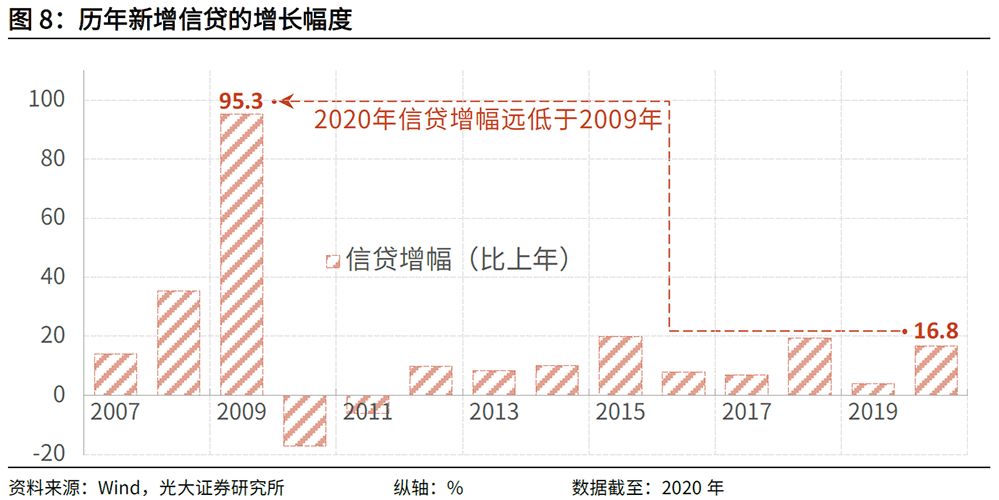

千招万招,管不住货币都是无用之招。“四万亿”的调控经验告诉我们,现阶段的资金供给可能形成下一阶段相对刚性的资金需求,因此待实体经济流动性过于充裕后再收紧政策可能为时已晚。例如,某个项目需配套30亿元的信贷资金,首期提款10亿元,此后每隔6个月需要5亿元。在首期的10亿元投放时,其后每半年5亿元的资金需求便已成为刚性。该刚性需求有可能置后期的宏观调控于两难:如果后期按需供给资金,便可能形成流动性过剩;如果不供给,则可能形成烂尾工程。所以,只有在首期(投放10亿元时)牢牢把住货币供应的总闸门,后期(投放剩余的20亿元时)才能做到流动性总量的合理适度。

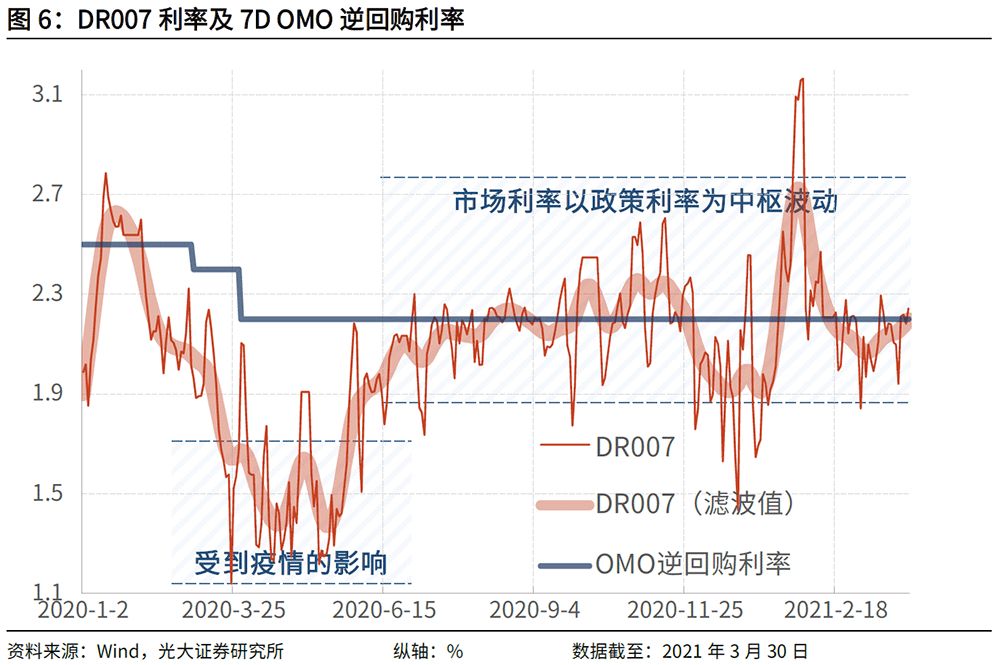

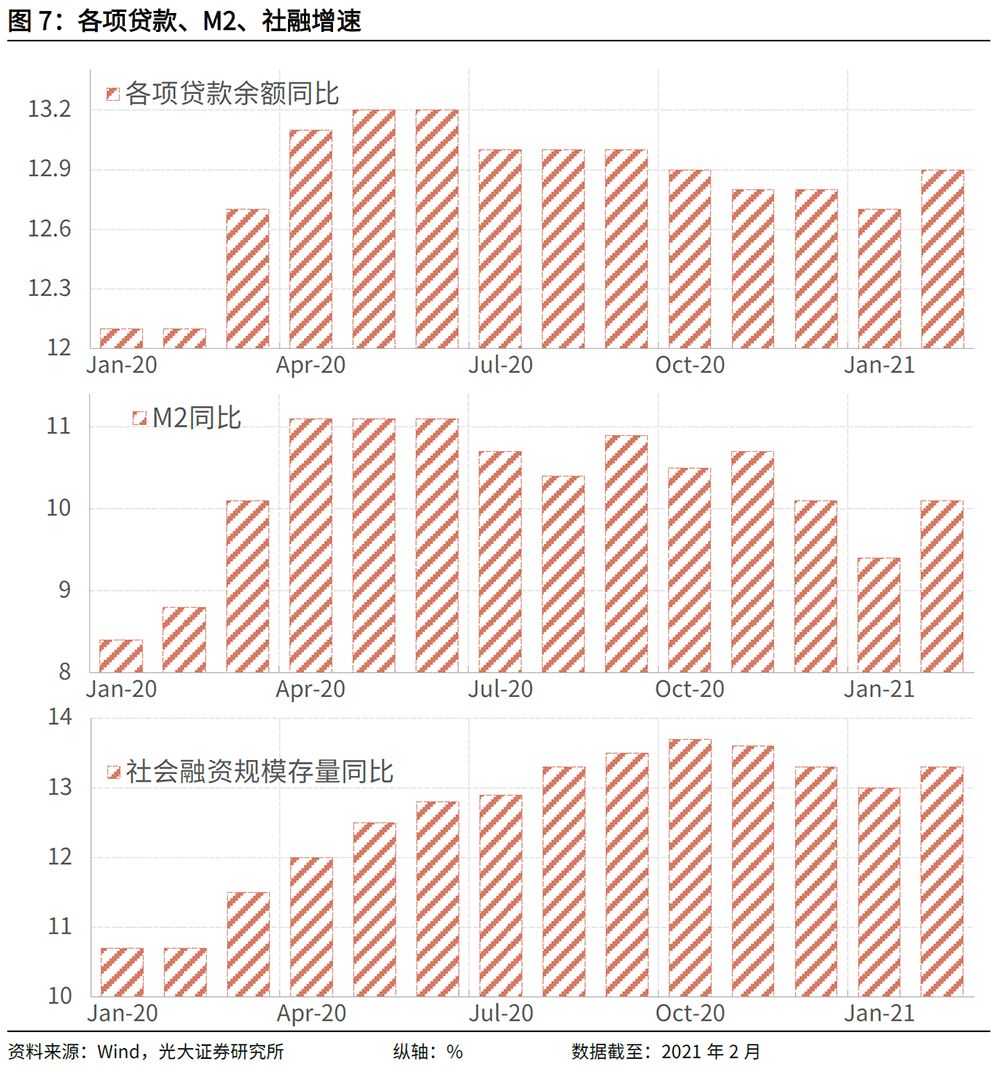

这次,我们的央行正是这样做的。去年二季度随着经济的恢复,货币政策便很快展现出稳健的姿态,市场利率稳步回升并再度围绕着政策利率波动。也正是因此,信贷余额增速由2020年5、6月13.2%的高位回落至2021年2月末的12.9%,2月M2和社融增速也分别达到合理的10.1%和13.3%,金融资源既支持了经济向潜在产出回归,也没有形成大水漫灌。

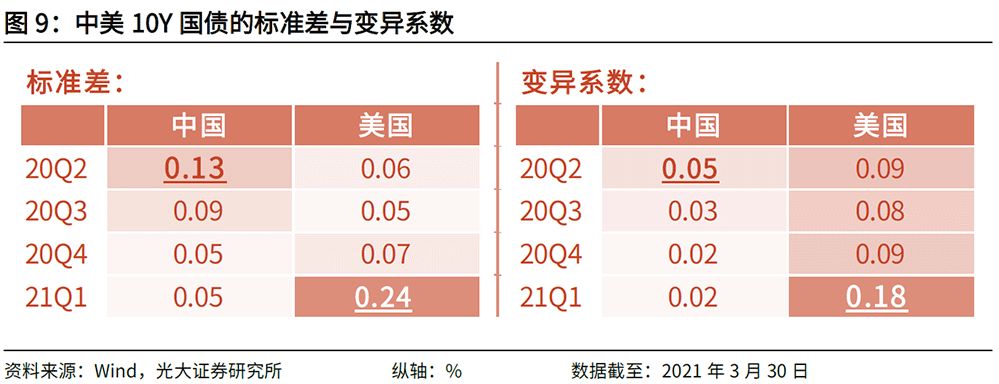

在中国国债收益率上行的那段时间,部分投资者感到了些许“不适”。客观地讲,收益率上行阶段的“不适感”是很难完全避免的,而且中国国债所带来的“不适”,远小于近期美债收益率的上行期间。在美国国债收益率上升幅度最高的21Q1,其10Y品种累计提高了80bp;而在中国国债收益率上升幅度最高的20Q2,我们的10Y品种仅上行了23bp。从收益率的波动上看更是如此,21Q1美国10Y国债收益率的变异系数为0.18,20Q2我们10Y品种的为0.05。(注:变异系数为衡量波动率的指标,数值越大表示波动越大。)

此外,去年中国国债收益率的稳健回归并未给资本市场带来什么“麻烦”,而今年美债收益率反弹所造成的溢出效应跃然“指”上。2021年2月中旬至3月上旬这段时间,上证综指、纳斯达克指数、恒生指数和日经225指数分别下跌了9.2%、5.8%、5.7%和3.3%。

在百年之大变局的背景下,中国的央行正在更加积极地参与到国际宏观政策协调中,中国的货币政策亦较之前更加“主动”。美债不应是中国资产的定价锚,美国央行的政策也不应是中国央行的标杆。事实上,2020年初正是中国央行引领各国央行降息的,此后我们的“加息”更是遥遥领先于美国央行。

换言之,没有必要在他国央行的每次行动之后都纠结于“我们跟不跟”,因为中国央行常是领先的,反倒是他国央行走在了我们曲线的后面。不难看出,中国央行坚持着“以我为主”的原则,重点根据中国的经济金融形势制定货币政策。在新发展格局中,我们的市场参与者更应“以我为主”,紧盯领先于曲线的、引领市场走势的我国央行,而不是走在曲线后面的、对我国经济金融运行影响较间接的他国变量。

2、风险提示

市场的不理智行为导致债券市场波动加大。

(文章来源:光大证券)

相关文章

猜你喜欢

今日头条

图文推荐