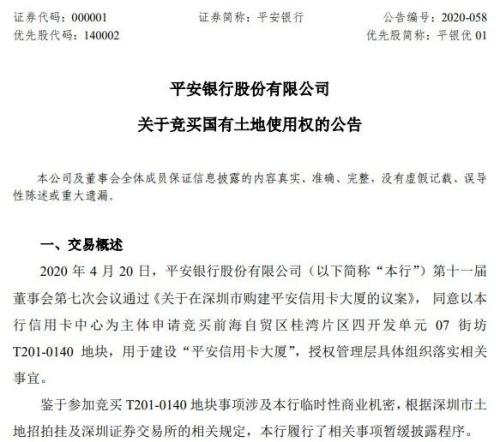

人身险产品问题2020年内第三次通报!30家险企被点名 涉及长险短做、费率厘定不清等风险

来源:国际金融报 2021-01-02 12:22:26

人身险公司迎来年内第三次产品问题通报!

2020年12月31日,银保监会向各人身险公司下发《关于近期人身保险产品及监管报告报送有关问题的通报》(下称《通报》),对近期人身保险产品监管以及监管报告审核中发现的典型问题进行了通报,共涉及30家人身险公司12项主要问题。

《国际金融报》记者统计发现,2020年7月份的产品问题通报涉及20家人身险公司的11项问题,1月份的产品问题则涉及19家人身险公司的10项主要问题。

17家暴露产品问题

此次《通报》中提到的近期产品核查中发现的主要问题有:长险短做问题、万能险产品问题、续保约定不合理、续保约定不完整、医疗处方审核约定不合理、产品费率厘定存在较大利率风险、健康保险产品基于基因检测结果进行区别定价、产品报送材料不规范、法律责任人任职资质不合规等9项问题。

《国际金融报》记者统计发现,此次产品核查中,共有17家公司被“点名”,其中中华人寿被两次点名。

《通报》指出,中华人寿报送的某万能型终身寿险,其万能账户以日为单位进行结算,但备案材料中并未说明其具备万能险按日结算的账户管理方式和管理能力,存在噱头营销风险。另外,其报送的某医疗保险,续保申请方式等内容缺失。

“像报送材料不规范等问题,直接反应了公司治理方面有问题,相关工作人员认真点完全可以避免,其实也是最容易改正的问题。”此前,某资深保险精算师在接受《国际金融报》记者采访时直言,银保监会通报的诸多问题并不能一概而论,需要分情况而论。比如有的是材料报送这种低级错误,而产品设计、费率厘定等问题则与公司经营层面紧密相关。

另外,还有4家公司被点名有长险短做问题。其中,复星保德信、同方全球人寿和华泰人寿报送的某终身寿险,产品可灵活减保,且无比例限制,存在长险短做风险。阳光人寿报送的某终身寿险,产品前五年退保率过高,同样存在长险短做风险。

17家报送问题被点名

《通报》还披露称,有17家人身险公司报送的2021年度业务发展计划存在问题:

● 人保寿险、富德生命人寿等公司未按期提交报告;

●中国人寿(行情601628,诊股)、太平洋(行情601099,诊股)人寿、新华人寿、太平人寿、泰康人寿等公司缺少具体费用率水平等详细内容;

●前海人寿、建信人寿、农银人寿、英大人寿、百年人寿、中邮人寿、中信保诚人寿、友邦人寿、同方全球人寿、中融人寿等公司缺少产品是否为单独销售或组合销售等信息。

对此,银保监会表示,将结合上述情况,将报送内容不全面、风险指标较高、投诉举报较多公司列入重点关注范围,加大监督检查力度。

坚决打击违规开发等行为

《通报》特别提到,在新旧重疾规范过渡期内,凡涉及使用新版重疾定义的保险产品,各公司应当在产品报备时在精算报告中明确说明使用的重疾定义与“2020版定义”保持一致。

对于在“2020版定义”发布前已备案的老产品(除重大疾病保险产品外),各公司应当在产品使用时,避免出现不同类型产品因定义使用不同给消费者造成误解,产生纠纷,切实保护消费者合法权益。

银保监会强调,将在行业“开门红”、新政策实施等关键节点,对各公司产品开发、销售等行为进行持续监测,坚决打击保险公司违规开发保险产品、产品炒停、误导宣传等行为,对发现的违法违规问题,将依法对公司采取监管措施或行政处罚,并严肃追究有关人员责任。

同时要求各人身保险公司认真落实有关产品监管政策规定,各层级产品管理人员在产品开发报备工作中要切实把好审核关。总精算师应当落实好产品审核把关的第一责任,通过产品回溯等方式及时发现产品定价、销售存在的问题和不足,及时进行修正完善,切实维护消费者的合法权益。

相关文章

今日头条

图文推荐