汽车又有新风口,钱都去哪了?

来源:亿欧网 2022-09-04 12:22:32

自动驾驶在资本市场上持续升温,成为5年以来汽车产业最受资本关注的热门赛道。

据亿欧智库统计,中国投融资市场自2012年开始经历了前所未有的高速增长,总市场投融资金额达到4.95万亿,其中汽车出行产业,吸纳了投融资市场近五分之一的资金比重,金额为8780.9亿元。

其中,出行科技以2722.8亿元的吸金能力位居第一,新能源汽车、汽车服务与流通分别以2284亿元和2208.6亿元位列第二三名。

自2014年开始,自动驾驶核心部件赛道在资本市场上持续升温;到2017年,自动驾驶崭露头角,成为5年以来最受资本关注的热门赛道。

2020年自动驾驶领域投融资金额达到45.4亿元,同比增加119.3%,并在2021年迎来近10年以来的高峰期,投融资金额达57.3亿元。

2022年,资本敏锐的嗅觉再度锁定在自动驾驶,并将目光锁定在自动驾驶又一应用领域。

投“早”,也要投“好”

8月23日,百度生态下新能源智能卡车公司DeepWay宣布完成4.6亿元A轮融资,由启明创投领投,联想创投、光跃投资、建信信托等参与投资。

这是其首轮外部融资,创下智能新能源卡车公司最大融资规模纪录。

形如重卡的吨位和量级,新能源智能重卡的风头,一度盖过曾令人充满想象的自动驾驶乘用车场景,成为当下资本市场的香饽饽。

与此同时,干线物流赛道下的新能源智能重卡,也正在成为自动驾驶入局者口中,承接过去无处安放的自动驾驶技术一个商业化落地的可能。

自动驾驶技术落地,意味着变现。寻找合适的商业化落地场景,是自动驾驶玩家们寻寻觅觅探索的主要任务。

一方面,实现商业化落地,即充份验证了自动驾驶企业技术能力、自我造血能力;另一方面,商业化落地是企业未来不依赖资本注血向前发展的底气,更能给投资人货真价实的交待。

自动驾驶玩家们寻找的既是场景,又是现金流,更是生命线。

尤其在当前,多个热门赛道的大量初创企业通过“烧钱”换取“流量”的逻辑已经证伪,资方也越来越重视与企业的长期合作关系,投资注意力已经从投“早”转向既要投“早”,也要投“好”。

2021年,物流需求规模再创新高,全年社会物流总额335.2万亿元,是“十三五”初期的1.5倍。按可比价格计算,同比增长9.2%,两年年均增长6.2%。

自2020年以来,社会物流总额增速持续高于GDP增长。持续提升物流需求系数、巨大的市场规模,正在驱动商用车行业的变革。

加之占据中国汽车总保有量约11%的商用车,其碳排放占比竟高达56%,成为阻碍“双碳”目标实现的“罪魁祸首”。

重卡电动化、智能化成为确定性的发展趋势,干线物流也成为资本市场和自动驾驶玩家眼中,一个万亿级别的垂直场景。

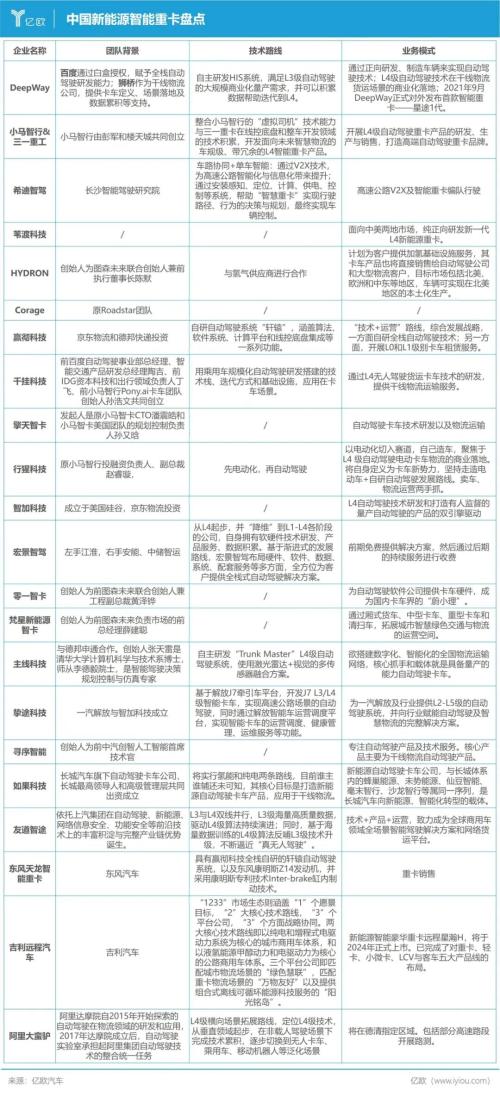

值此节点,亿欧汽车对涉足干线物流赛道,下场新能源智能重卡制造的玩家,从团队背景、技术路线和业务模式等多重维度予以盘点,对该领域玩家群体一探究竟。

投资就是投人

亿欧汽车对市场上面向新能源智能重卡布局的企业进行梳理后发现,当前该领域玩家主要分为三类:

第一类,是2015年起陆续出现的新能源智能重卡创业公司;

第二类,是传统商用车主机厂,以及它们分化出的新能源智能重卡厂商;

第三类,则是深耕自动驾驶的阿里巴巴、百度等互联网玩家。

其中,致力于该赛道的主机厂如东风汽车(行情600006,诊股)、长城汽车(行情601633,诊股)、上汽集体等,一直深耕商用车赛道。

新能源智能重卡创业公司在该赛道占据多数,大部分只专注于自动驾驶重卡和其他商用赛道,并不觊觎乘用车业务;也有一部分企业如小马智行、友道智途等,将自动驾驶重卡作为进入自动驾驶乘用车前的“准备环节”。

对投资机构而言,“投资就是投人”的方法屡试不爽。尤其在技术要求更加苛刻,落地场景更为复杂的自动驾驶,其创始人背景越强大,越容易获得资本的青睐和扶持。

在产学研合作成为科技产业发展中流砥柱的当下,汽车出行产业更加依赖高端科技,技术也大多掌握在顶级研究机构和科学家手中。越来越多的“科学企业家”,正在打破产学研沟通壁垒,推进中国汽车出行产业更好的发展。

地平线创始人兼CEO余凯,本身就是人工智能领域的大拿;主线科技创始人张天雷,师从中国科学院院士、自动化和人工智能专家李德毅,自己也是清华大学毕业的智能驾驶决策规划控制与仿真专家;小马智行联合创始人兼CEO彭军,则是前百度无人车首席架构师、百度技术领导团队的核心成员;前晨汽车科技创始人兼CEO黄晨东,是密歇根大学机械工程博士;行易道CEO赵捷,出自中科院电子所……

创始人专业背景的强弱,往往会直接体现在后期的融资轮次、融资额度与融资难易程度上。

但成为创业者,意味着创始人需要身兼数职,既需要技术水平过硬,也需要具备强大的资源整合能力,洞悉市场趋势,同时精打细算,时刻为“活下去”而努力。

但在创始人的多重身份中,自动驾驶技术背景,往往会成为其中最稀缺,也是最有利于构筑企业核心竞争力的核心指标。

换言之,在自动驾驶技术本身建树稍有不足的企业和创始人,已经在大浪淘沙中,被拍在岸上。

活成“蔚小理”

在亿欧汽车盘点的主流新能源智能重卡企业中,多数创始团队坚持技术自研,并率先研发L3及以上较高级别的自动驾驶技术,意欲构筑独家行业壁垒。一些企业甚至称要成为中国卡车界的“蔚小理”。

但在全员对标高等级自动驾驶的卡车界,实现L4以上的量产落地却是凤毛麟角。

目前已经能够在区域路段内实现L4级自动驾驶路测的玩家有阿里巴巴的“大蛮驴”等,一些企业的车型虽然发布,但仍处于未上市、待落地的阶段,如吉利远程汽车的星瀚H。

在业务模式上,多数新能源智能重卡公司依然将车辆生产销售作为主要收入来源。但在盘点过程中,亿欧汽车发现了各家企业商务模式不尽相同。

如宏景智驾,将自身定位于全栈式自动驾驶解决方案商,选择在前期免费提供解决方案,然后通过后期持续的服务进行收费。

由前小马智行团队高管分别独立创办的千挂科技、擎天智卡、行猩科技,则颇为一致地将卖车、物流两手抓,把干线物流运输服务作为至关重要的营收方式。

由京东物流和德邦快递注资成立的赢彻科技,则选择“技术+运营”双轨并行——运营自有车队,提供按里程计算的货运服务,或是销售解决方案给运营方,并提供L0及L1级别卡车租赁业务,很有物流公司的风范。

以希迪智驾为代表,主张通过车路协同实现高级别自动驾驶的V2X玩家,在技术上依赖V2X之外,还将路端V2X改造作为重要的业务来源。

事实上,相关政策法规正在对自动驾驶、车路协同等技术持续释放出积极信号。

国务院2021年发布《国家综合立体交通网规划纲要》,到2035年,基本建成现代化高质量国家综合立体交通网,助力探索车路协同与自动驾驶应用。

包括相关管理部门在内,自动驾驶整个行业呈现出胆大心细的态势——在业务模式上十分敢想,在技术落地上格外谨慎。

在安全、成本、法律法规以及商业营收等多项因素的共同牵制下,自动驾驶企业在新能源智能重卡赛道,最终以一种想跑又放不开的“渐进式”路线,努力向前。

如今,自动驾驶市场已经走过从狂欢泡沫,如今进入极度的冷静阶段。

当整个行业都以更加务实的方式将商业化落地视作重要目标,那么技术更为严谨、安全系数更高的自动驾驶技术,也将指日可待。

结语

《天才、忽悠与炮灰》一文,将自动驾驶企业的内耗问题归咎于三个决定性因素:研发与商业团队对话语权的争夺,资本在所谓信念面前的压倒性优势,以及“未卜的前途”。

诚然业内的确存在纸上谈兵,空有概念的“PPT公司”,但新能源智能重卡赛道的升温,本身亦是整个行业对这三项内耗的积极回应。

亿欧汽车看到,自动驾驶行业正在通过寻求更为可行的落地路径——新能源智能重卡,平衡研发与商业,为资本兜底,为信念做基。

关于“未卜的前途”,或许商业是最好的答案。

在资本市场获得热捧的明星企业,面对商业化落地考验,交上亮眼的答卷固然可喜。但当下的名气、热度与估值,都并不与业务本身呈线性相关,而凭借潜心研发的技术,用科技真正改变生活、造福人类的企业,才会被载入历史英雄簿。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐