上市银行“涉房”贷款盘点:按揭贷款不良率普升,谁家最高?

来源:V观财报 2022-09-01 15:23:24

今 年 6 月以来 ,全国多个楼 盘 业主 向 银行发 出 了强制停贷的公告, 银行的房地产贷款也引发市场关注 。

近日,A股上市银行2022年半年报披露完毕,在42家上市银行中,有20余家公布了个人住房贷款和房地产行业不良贷款余额和不良贷款率。

“V观财报”(微信号ID:VG-View)梳理发现,在23家公布个人住房贷款不良率的银行中,仅招行一家较上年末下降0.01个百分点;但也有一个积极信号,在28家公布房地产业不良贷款率的银行中,有10家不良贷款率出现下降,占比超三成。

郑州银行(行情002936,诊股)个人住房贷款不良率超1%

一直以来,个人住房贷款被视为银行资产质量最优质的贷款业务。从2022年半年报来看依然如此,绝大部分银行的个人住房贷款不良率,仍低于个人经营贷、个人消费贷和信用卡贷款等其他个人贷款业务。

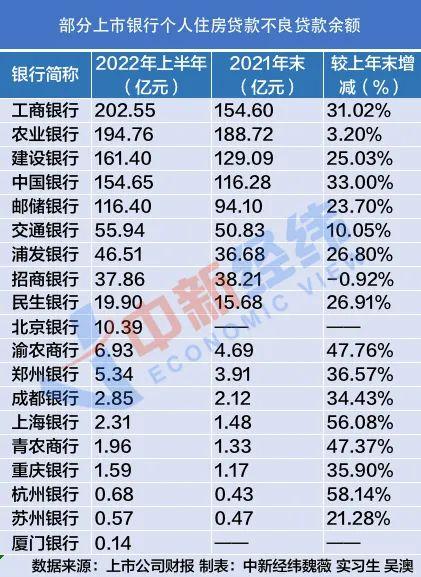

具体来看,在19家披露个人住房不良贷款余额的银行中,仅有招商银行(行情600036,诊股)1家个人住房贷款的不良贷款余额下降0.35亿元,其余大部分个人住房贷款的不良贷款余额上涨幅度在20%-50%之间,农行的涨幅最小,为3.2%。

其中,工商银行(行情601398,诊股)、农业银行(行情601288,诊股)、建设银行(行情601939,诊股)的不良贷款余额居前三,分别为202.55亿元、194.76亿元和161.40亿元。

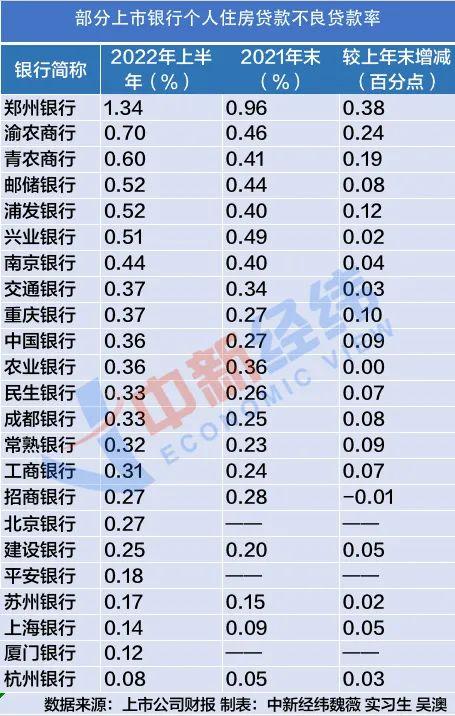

再来看外界最关心的个人住房贷款不良率。“V观财报”统计了23家上市银行的个人住房贷款不良率,仅招商银行较上年末下降了0.01个百分点、农业银行和上年末持平,3家未披露2021年末数据,其余18家银行均出现上涨。

不过,在23家统计的银行中,22家银行2022年上半年的个人住房贷款不良率低于1%,仅郑州银行超1%,达到1.34%,较上年末增长了0.38个百分点,涨幅也居23家银行之首。据易居克而瑞此前统计,停贷项目多分布在河南、湖北和湖南等中部地区,其中河南省涉及的楼盘达到35个,河南省会郑州涉及26个项目。

但整体看,个人住房按揭贷款仍是郑州银行个人贷款中最低的一项业务。截至2022年上半年末,郑州银行的个人经营性贷款、个人消费贷款和信用卡余额的不良率分别为3.27%、3.23%和2.02%,均较上年末有所下降。

另外,渝农商行(行情601077,诊股)和青农商行(行情002958,诊股)仅次于郑州银行,分别为0.70%和0.60%,较上年末分别增长了0.24个百分点和0.19个百分点。

7家银行房地产业不良“双降”

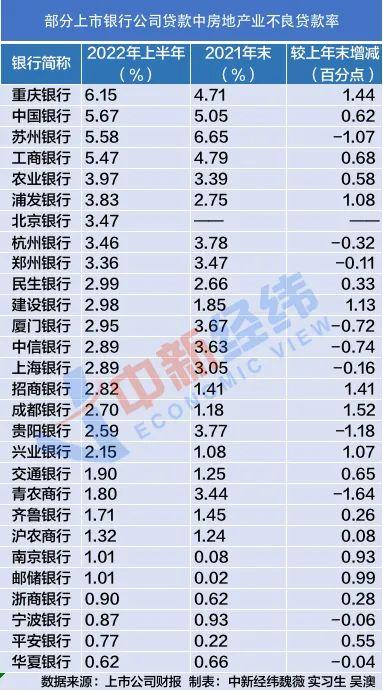

按照行业划分的不良贷款情况看,截至2022年上半年,房地产业不良贷款余额和不良贷款率“双降”的有中信银行(行情601998,诊股)、上海银行(行情601229,诊股)、杭州银行(行情600926,诊股)、郑州银行、华夏银行(行情600015,诊股)、宁波银行(行情002142,诊股)和青农商行7家银行。

在25家公布房地产业不良贷款余额的上市银行中,前三位分别为中国银行(行情601988,诊股)、工商银行和农业银行,较上年末分别增长20.13%、14.61%和18.75%。由于上年末基数较小,邮储银行(行情601658,诊股)、南京银行(行情601009,诊股)、成都银行(行情601838,诊股)房地产业不良贷款余额增长较快。

房地产业贷款不良率方面,在28家披露该数据的银行中,截至2022年上半年,不良率超过5%的有重庆银行(行情601963,诊股)、中国银行、苏州银行(行情002966,诊股)和工商银行,分别为6.15%、5.67%、5.58%、5.47%;低于1%的同样有四家,分别为华夏银行(0.62%)、平安银行(行情000001,诊股)(0.77%)、宁波银行(0.87%)和浙商银行(行情601916,诊股)(0.9%)。

除上述7家“双降”银行外,还有苏州银行、贵阳银行(行情601997,诊股)和厦门银行(行情601187,诊股)的房地产业不良率与上年末相比出现下降。另有17家银行出现上升,其中涨幅最大的是成都银行,较上年末上涨了1.52个百分点。

多家银行称“房地产风险可控”

今年上半年,受“停贷风波”影响,银行的房地产贷款资产质量也成为各方关注的焦点。在银行中期业绩发布会上,不少银行也被问到了房地产风险的相关问题。

工商银行副行长王景武在业绩发布会上表示,上半年,工商银行房地产领域的资产质量总体平稳可控,个人住房贷款不良率为0.31%,继续保持较优水平。

“今年以来,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。对此,我行高度重视,迅速进行排查,并按照国家有关政策和监管要求,积极配合地方政府做好相关金融服务,促进风险化解。截至6月末,停工项目涉及我行的按揭不良贷款余额为6.37亿元,占全行按揭贷款余额的0.01%,风险可控。”王景武说。

王景武指出,最近,在国家政策支持和各方面共同努力下,保交楼工作在有序推进,相关风险正在逐步得到有序化解。后续,工商银行将继续坚持“房子是用来住的,不是用来炒的”定位,做好房地产金融服务。同时,按照国家政策和监管导向,积极配合地方政府做好“保交楼、稳民生”工作,继续做好个人按揭客户金融服务,促进房地产市场平稳健康发展。

交通银行(行情601328,诊股)副行长郭莽称,在住房贷款方面,要坚守“房住不炒”的定位,关键是因城施策,落实好差别化住房信贷政策,积极支持刚需和改善性住房需求,支持新市民安居置业的需求,做好住房贷款投放的安排。交行在房贷的集中度上还有些空间,同时将进一步优化业务流程,提高业务效率。

招商银行副行长朱江涛表示,年内季度生成的高点已经过去了,后续整个行业风险会趋于平稳。对于个人住房按揭贷款,招商银行副行长汪建中表示,今年上半年增长不及预期,这与市场是高度相关的。下一步该行将会在一手房的基础上,加大二手房的接单量,实现房贷的稳定增长。

对于未来房地产的趋势,中信银行副行长、风险总监胡罡在业绩发布会上指出,短期来看,房地产行业的风险还没有完全解除,市场的信心还有待恢复,从中长期来看,有信心房地产会平安着落、健康发展。“我们认为房地产整体形势应该还是可控的,未来的形势会随着政策的落地会持续稳定,总体需求会提升。”胡罡说。

胡罡提到,目前值得关注的有两方面,一是销售回暖的数据还不是太明显,这一点对于房地产整个行业未来的健康发展至关重要。二是由于企业的分化,那些去化慢、负债重、管理不够好的企业可能对整个房地产的行业存在一些影响,这也是我们在持续关注的。胡罡称,将选择“好客户、好地区”重点布局,同时重点支持刚性和改善性的住房需求。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐