突发!多只国有大行理财产品,提前终止运作

来源:中国基金报 2022-07-22 17:22:20

继今年四月大量银行理财跌破“面值”后,再有国有大行理财产品提前终止运作。

最长期限10年期的理财产品,为何运作不满一个封闭期就提前终止?5.55%的业绩基准,为何最后只赚了1.5%?部分理财净值波动大,为何会引发客户投诉,甚至银行分行和支行的抵触?

2022年是资管新规后,银行理财产品开启净值化运作的首个完整年度。然而,伴随着今年股债市场的剧烈震荡,净值波动放大的理财产品,也开始面临资金申赎的压力、部分客户的不满,以及部分银行分支机构的抵触,多只银行理财产品也在今年陆续公告提前终止运作。

多位银行业内人士对此表示,投资业绩不及预期、理财产品设置了终止条款、私募定制客户终止投资,以及资管新规前的老产品新老交替等原因,都可能导致理财产品提前终止。而今年提前终止的理财产品中,多只产品由于持有权益资产,投资业绩不够理想,净值波动较大,最终引发了终止运作。

上述业内人士也提到,随着银行理财产品净值化大转型,未来理财产品业绩分化是必然趋势,产品间的优胜劣汰也会出现。作为普通投资者,需要充分了解银行理财产品的风险收益特征,找到适合自己的产品,同时要做好长期投资和价值投资,才能更好匹配自己的预期回报。

业绩多不达预期

今年10只银行理财提前终止

今年股债市场剧烈震荡,多家银行旗下理财产品业绩不达预期,纷纷发布提前终止的公告。

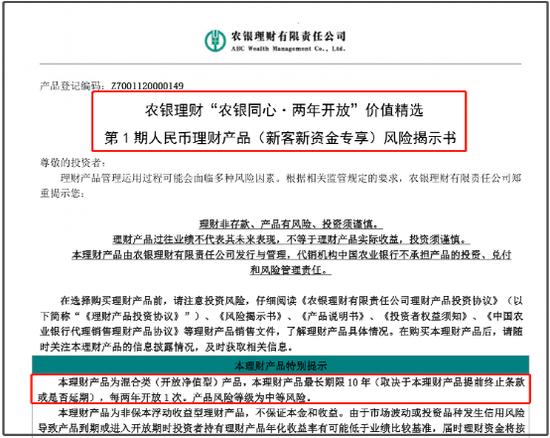

7月18日,农业银行旗下理财子公司——农银理财发布公告称,农银理财“农银同心·两年开放”价值精选第1期人民币理财产品(新客新资金专享),因预计后续市场不可控因素较强,该产品净值可能会产生较大波动,为更好提供产品服务,保障投资者权益,公司计划于2022年8月24日提前终止本产品,产品到期日同步变更。

针对该理财产品终止后的安排,该公司将按照产品说明书约定,在产品提前终止日后2个工作日内,将理财产品本金及收益(如有)划转至投资者原账户。

从该只银行理财产品的“风险揭示书”看,该只理财产品为混合类开放净值型产品,理财产品最长期限10 年,即从2020年8月26日至2030 年8月26日,但产品期限取决于理财产品提前终止条款或是否延期,每两年开放1次。

结果,第一次定期开放日还没到,该产品便宣布了提前终止,匆匆落下帷幕。

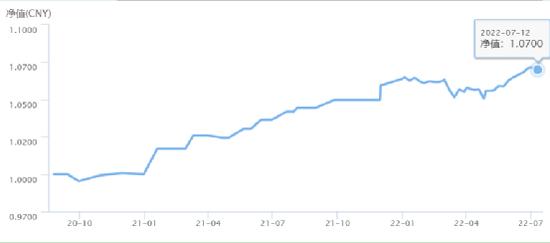

从投资业绩来看,中国理财网数据显示,截至2022年7月12日,农银理财该只产品自2020年8月26日成立近两年净值为1.07元,即不到两年时间获得7%的收益率,年化回报为3.73%。

而从该只产品的业绩比较基准看,年化业绩为4.6%。业绩不达预期,可能是该只产品提早终止的重要原因之一。

除了农银理财的产品外,今年以来还有盛京银行添益系列一年半定开13期、14期,九个月定开51期;信银理财智慧象固收增强FOF一年定开9号、12号,信银理财固盈象固收稳健半年定开1号;日照银行、浦发银行、渝农商理财等多家银行系机构的理财产品,发布了提前终止的公告,2022年以来累计终止的理财产品数量达到10只。

日照银行的黄海万利宝(20180104期)双季聚财半年定期开放式人民币理财产品,还在公告中明示,为充分保障投资者权益,避免因管理规模下降造成投资损失,根据本理财产品说明书的相关约定,该行计划提前终止本理财产品。

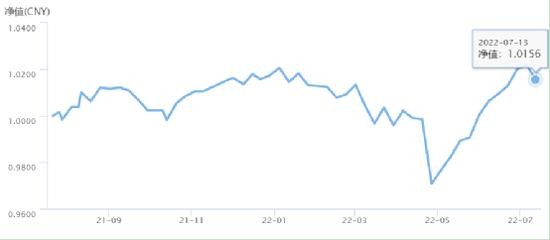

从投资业绩看,部分产品运作近一年获得了1.56%收益,远不及5.55%的年化业绩基准。

谈及各家银行及理财子公司陆续提前终止理财产品的现象,北京一位国有大行财富管理部人士表示,上述农行理财产品属于“固收+”品种,有一定的权益仓位,因为今年权益市场大幅波动,可能是投资运作不太理想才会提前终止。

但该财富管理部人士也坦言,一般而言,银行理财产品不会因为短期业绩不达标而终止运作,因为定期开放日还没到,达到业绩基准还有机会。但是,参照行业的情况,针对部分净值波动较大,客户投诉较多,而且银行的分行、支行抵触较多的产品,银行方面也会考虑提前终止运作。

“资管新规后,银行理财朝着净值化方向转型,客户端接触到的银行理财产品,与以往已经大不相同,不再是预期回报型的收益形式,而是净值波动的收益形式,如果产品中权益投资比例较大,净值波动较大,这对部分低风险投资者会造成压力,也会对产品持续运作产生影响。”该财富管理部人士称。

一位股份制银行人士也向记者分析,上述提前终止的理财产品,有可能是业绩不达预期,客户赎回导致的,由于产品规模较小,继续投资运作的性价比不高,银行可能就会考虑终止运作;第二,还有很多理财产品是私募定制的,如果客户不想继续投资了,也会主动要求终止运作;第三,部分银行理财产品设置了终止条款,比如,理财产品的总份额连续90个交易工作日低于3000万份,或产品资产净值连续90个交易工作日低于3000万元,产品管理人有权提前终止产品。

华南一家银行资产管理部人士也告诉记者,如果是资管新规前的老产品终止,一般情况是老产品到期清算完毕了,会按照资管新规要求提前终止;如果是资管新规后的净值化产品终止,很可能是对理财产品线进行调整布局,提前结束那些净值表现不理想的产品。

在他看来,资管新规后,银行的理财产品开始升级换代,对产品投向和投资范围等进行调整和规范,可能会涉及到新老产品的替换,尤其是现金管理类产品的整改。

权益仓位拖累净值表现

理财产品业绩将明显分化

在投资层面,银行理财产品业绩表现不佳,可能与今年投资权益类资产有关。

以农银理财“农银同心·两年开放”价值精选第1期人民币理财产品(新客新资金专享)为例,该只产品在投资范围和投资比例上约定:货币市场工具类、债券和其他符合监管要求的债权类资产等固定收益类资产投资比例低于 80%;证券投资基金或各类资产管理产品或计划 0-100%;权益类资产比例低于 50%,其他符合监管要求的资产比例低于 80%。

该只产品业绩比较基准(年化)为 4.6%。具体拆解业绩的比较基准,该产品在产品合同中测算:以产品投资现金等高流动性资产仓位5-10%,同业存单、债券等固定收益类资产仓位50%-80%,股票(含优先股)仓位15%-25%,杠杆比例110%为例。业绩比较基准参考中债-综合财富(3-5)年指数收益率、沪深300指数收益率、叠加主动管理超额收益,结合产品投资策略,考虑本理财产品综合费率,确定本理财产品业绩比较基准为年化4.6%。

上述华南一家银行资产管理部人士对此表示,如果今年该产品按照15%-25%资产配置股票,上半年沪深300指数跌幅接近10%,就可能给组合创下1.5%-2.5%的亏幅;中债总财富(3-5年)指数上半年涨幅1.4%,再加上其他资产收益,该组合可能在今年勉强维持正收益,但是相比该产品年化4.6%的收益目标,可能就会存在较大的差距。

“随着银行理财产品的净值化转型,投资者达到预期收益目标的路径,不再是以往到点获得收益的方式,而是净值波动的方式。而且多数产品是非保本性质的净值波动,业绩基准也不构成对收益的承诺,今年一季度股市大跌中,不少含权益的银行理财产品跌破1元面值,就是银行理财产品净值化转型的必然现象。”上述华南一家银行资产管理部人士称。

上述北京国有大行财富管理部人士对记者表示,一般来说,银行理财产品是否会选择提前终止,各家银行也各不相同,他所在的国有大行一般不会轻易提前终止。

不过,上述股份制银行人士认为,在银行理财净值化比拼的过程中,产品的优胜劣汰也是未来发展的趋势,部分大银行可能会基于公司品牌形象、客户信任、风险控制等方面的考虑,短期内不会轻易终止产品,但是未来银行理财产品业绩的分化是必然现象,也有可能会出现公募基金常态化清盘退出市场的情况。

“作为普通投资者,还是要充分了解银行理财的投资目标和方向,全面了解产品的投资范围和各类资产的比例,在充分了解产品风险收益特征的情况下,找到适合自己风险偏好的产品,精选产品做好长期投资和价值投资,才能获取预期的投资回报。”该股份制银行人士称。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐