商品市场生变+全球央行政策信息密集周,独立行情继续?

来源:Wind资讯 2022-05-23 09:25:19

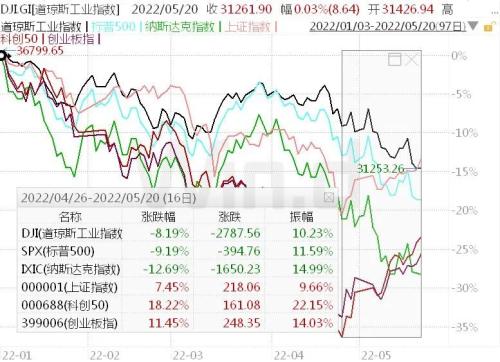

随着稳增长等支持性政策密集公布,A股最近屡屡走出独立行情。5月21日,全球商品市场发生重大变化,恰逢本周欧美货币与财政政策观察窗口,A股是否还能忽视海外市场动荡,继续延续独立行情?

//商品争夺各显神通 //

据报道,印度西北部地区和中部地区的平均气温分别达到了35.9和37.78摄氏度,均创下122年以来的新高。印度进一步加大了煤炭进口力度,该国已要求电力监管机构允许发电企业在明年3月前进口煤炭需求量的30%。

此前,由于需求大于供应,印度政府已允许将进口煤炭在总需求中的占比提高至10%,即约3800万吨。

据印度财政部5月21日消息,为缓解印度国内居高不下的通胀水平,印度政府于5月22日出台针对钢铁原料及产品的进出口关税调整政策。将焦煤、焦炭的进口税率由2.5%、5%降至0关税;将宽度在600毫米以上的热轧、冷轧及涂镀板卷的出口关税由0%提高至15%,铁矿、球团、生铁、棒线材及部分不锈钢品种的出口关税也有不同程度提高。

煤炭等传统能源自2021年开始,涨价已经不是新闻。年初至今,煤炭也是A股表现最好的行业。Wind数据显示,在申万一级行业指数年初至今表现中,只有煤炭行业获得上涨,涨幅为23.15%,远超其他行业。

中金公司(行情601995,诊股)此前指出,短期来看,认为煤价或受三因素推动:一是夏季用煤高峰期来临,需求或将走强;二是疫情逐步好转和稳增长逐渐发力,需求有望复苏;三是上游原料出口有望提振,对需求形成支撑。中长期来看,认为地缘冲突事件引发的全球能源供需格局重构,不仅导致短期内煤价高位运行,还可能抬升全球中长期煤炭使用成本,造成中长期煤价中枢上移。

印度降低关税的举措,更说明全球通胀居高不下,在能源等上游资源上争夺日趋激烈。

// 全球央行信息密集轰炸 //

本周一,欧洲央行管委霍尔茨曼、内格尔和英国央行行长贝利发表讲话,欧洲央行管委维勒鲁瓦和IMF总裁格奥尔基耶娃也将发表讲话。

欧元区和英国都面临着历史性高通胀。欧元区的通胀率飙升至7.4%,欧央行已经确认在第三季度结束购买债券,扭转宽松政策已经是共识,只是加息速度和幅度上还有争议。本周,投资者可能从各种公开讲话中获得更多线索。

4月份英国CPI同比增幅为9%,为1989年有纪录以来的最高值。核心CPI同比增幅为6.2%。

英国央行已经将利率上调至1.0%,这是自2009年以来的最高水平。此前英国央行副行长表示,未来几个月进一步加息是合适的。本周,英国央行官员的公开讲话是否会更加关注经济,关注全球供应链冲击的影响备受市场关注。

本周二,亚特兰大联储主席博斯蒂克和堪萨斯联储主席乔治发表讲话,两者皆是美联储2022年FOMC票委。同一天,瑞典央行公布金融稳定报告,印尼央行将公布利率决议。

本周三,新西兰将公布利率决议。同一天,欧央行、日本央行和澳洲联储助理主席均有重要官员发表讲话,以及公布重要文件。

本周四,韩国和土耳其央行公布利率决议,美联储FOMC和墨西哥央行公布货币政策会议纪要。

//国际大央行集体紧缩?//

目前为止,欧美等大央行似乎并无意呵护市场,而更关注通胀。

东北证券(行情000686,诊股)称,欧元区4月经调整后CPI同比增幅终值为7.4%。欧元区通胀居高不下表明通胀问题短期内难以快速解决。基于此,我们预计欧洲央行将会在下半年进入货币紧缩周期。

美联储方面,货币政策收紧暂时没有超预期。截至5月21日,CME统计的2022年末美联储加息至2.50%或2.75%的概率合计为88.4%,一周前这一数字为88.1%,几乎没有变化。

需要注意到的是,与2018年不同的是,不仅是美联储加息等发达国家央行加息,新兴市场国家也在积极加息。

5月21日,巴拉圭央行加息50个基点至7.25%;前一日,智利央行加息125个基点。5月19日,埃及央行将基本利率上调200个基点至2%,隔夜存贷款利率分别上调200个基点至11.25%和12.25%。信贷利率也上调了200个基点至11.75%。

5月19日,南非储备银行(南非央行)货币政策委员会投票决定将回购利率上调50个基点至每年4.75%。这是自2021年11月以来,南非央行连续第四次加息,这也是自2016年以来最大幅度的一次加息。同一天,菲律宾央行加息25个基点至2.25%。

尽管如此,印度率先通过降低关税的方式抑制通胀,给了其他国家提供了新种思路。

//独立行情还能延续吗?//

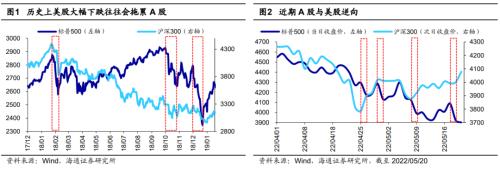

在一众央行的强硬加息中,全球股市已经调整一段时间。国内政策加力,抵消了外部扰动,因此A在此期间表现优异,但这种独立行情能持续多久?

事实上,欧美股现在正在交易经济衰退的逻辑,而A股交易的是经济基本面好转。A股与欧美等海外市场相关性正在减弱,究其根本原因,是各自所处的经济运行阶段有差异。

中信证券(行情600030,诊股)研报称,局部疫情趋势性好转和政策合力开始显现,基本面预期好转驱动A股持续数月的中期修复,当前仍处于初期阶段,行情节奏上以慢涨为特征,结构上四大主线继续轮动。

趋势上,国内局部疫情影响趋势性好转,复工复产和复商复市循序渐进,稳增长政策落地兼顾密度和力度,政策合力开始显现,国内经济在迈过4月低点后,预计5月开始回到逐月向好的趋势中,A股盈利增速也将在二季度筑底后回升。

节奏上,本轮修复行情以慢涨为特征,当前仍处于初期阶段,疫情防控和复工复产是渐进的过程,外部扰动尚未完全消除,市场情绪虽有修复,但仍处于低位,机构仓位也依然处于低位,增量资金流入速度相对缓慢。

结构上,四大主线继续轮动,建议全年坚定布局现代化基建和地产两条主线,季度继续聚焦复工复产主线,月度关注消费修复主线。

中航证券则相对谨慎,认为短期市场悲观情绪修复后,A股的趋势性上行仍需更多稳增长政策扶持,疫情好转后的房地产供需或将需要更长时间来逐步修复。

在板块方面,该机构认为,短期内,在需求的支撑下,利润向上游分配的过程还未结束,上游资源品行业的利润仍具有一定的韧性。而中下游制造业在高成本的影响下盈利可能仍会承压。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐