华菱钢铁2021年半年报点评:多元化产品结构优势再次凸显,公司财务费用大幅下降

来源:华宝财富魔方 2021-09-01 12:23:27

1. 华菱钢铁(行情000932,诊股)2021年半年报:多元化产品结构优势再次凸显,公司财务费用大幅下降

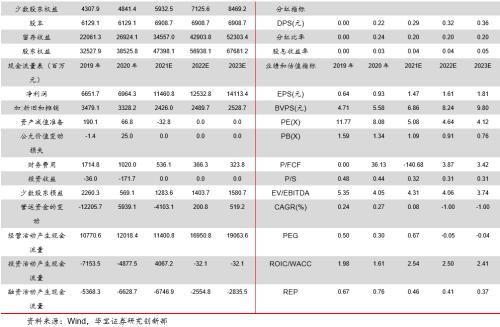

2021年上半年华菱钢铁实现营业总收入850.49亿元,同比增长63.01%;分别实现利润总额、归属于母公司所有者的净利润69.31亿元、55.75亿元,同比分别增长83.13%、84.39%。其中,主要子公司华菱湘钢、华菱涟钢和汽车板公司报告期净利润同比分别增长65.26%、124.61%、54.55%,均创同期历史最高水平。

2021年上半年公司铁水产量1116万吨,粗钢产量1482万吨,钢材产量1394万吨,钢材销量1372万吨。

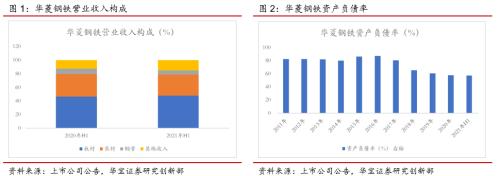

看点一:公司板长管多元化产品结构优势再次凸显,以效益为导向增加板材销售占比。2021年上半年国内制造业维持高景气度,板材需求强劲;建筑业受房地产和基建疲软的影响,螺纹钢等需求较弱;受油气行业资本性支出减少的影响,无缝钢管需求一般。整体来看,国内钢铁产品中板材好于长材、管材。华菱钢铁充分利用自己产品多元化的优势,提升板材产品占比,降低长材、管材占比。2021年上半年板材在营收结构占比为47.96%,相比去年同期提升1.67个百分点;长材占比30.66%,减少2.4个百分点;管材占比6.36%,减少1.96个百分点。

看点二:2021年上半年公司财务费用大幅降低,未来资产负债率还将进一步降低。截止2021年6月末,公司合并资产负债率57.37%,较同期中钢协重点统计企业平均资产负债率低4.72个百分点;上半年公司财务费用9,019.90万元,同比降低75.86%,较同期历史最高值降低11.57亿元。8月28日华菱钢铁发布公告:拟以自有资金向下属全资子公司湖南华菱湘潭钢铁有限公司、湖南华菱涟源钢铁有限公司及衡阳华菱钢管有限公司分别增资12亿元、12亿元、6亿元。增资完成后,公司仍持有“华菱三钢”100%股权,不会导致合并报表范围发生变化。以2021年6月30日财务数据静态模拟测算,增资后华菱湘钢、华菱涟钢、华菱衡钢资产负债率预计分别下降2.73、3.85、4.36个百分点,整体看未来资产负债率还将进一步降低。

看点三:公司品种结构进一步向中高端迈进。2021年上半年,公司完成品种钢销量752万吨,占公司总销量比例55%,较2020年提升3个百分点。其中,桥梁与高建用钢、电工钢、汽车用钢销量占比较年初分别增长6.1、3.5、1.7个百分点。随着后续华菱一系列技改的完成,品种钢占比还将会有进一步增加。其中华菱湘钢特厚板坯连铸机项目预计2021年9月投产,将进一步巩固宽厚板下游细分市场的竞争优势,满足风电钢、高建钢、海工钢等高端市场需求。华菱涟钢高强钢二期项目已于2021年7月1日投产1条线,新增年热处理能力10万吨;年内还将再投产2条线,新增20万吨热处理能力,届时华菱涟钢年热处理能力将超过100万吨,进一步提升高端品种钢销量占比;高端家电用镀锌线项目已于2021年7月1日投产,每年将新增镀锌产能40万吨。

看点四:管理效率持续提升。截至2021年6月末,华菱湘钢、华菱涟钢人均年产钢分别达1,546吨、1,559吨,同比分别增长12.68%,16.34%,处于行业领先水平。

2. 投资建议

判断:

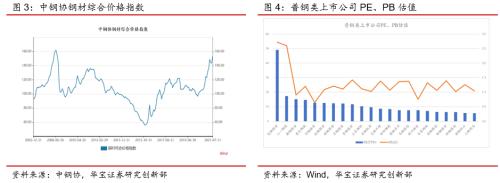

1、全年钢材价格指数同比上涨40%,在公司产销量不变的条件下,营收预计增长40%;截止2021年7月中钢协钢价综合指数153.8,同比上涨47%;1-7月中钢协钢价综合平均指数140,同比上涨38%;假设全年钢材价格综合指数同比上涨40%。考虑到2021年国家的政策要求时粗钢产量不增长,因此假设2021年公司粗钢产销量不变。钢材价格上升40%、产销量维持不变,则2021年公司营收增长40%。2022年、2023年、2024年国内钢材消费进入平台区,公司竞争力在行业较高,销量维持低增速,同时钢材供需整体平衡,价格相对平稳;公司营收增速分别是1%、1%、1%。

2、2021年销售成本率为86%,多元化产品结构+品种钢销量增长,进一步驱动成本率下降。2021年上半年受铁矿、焦炭价格涨幅高于钢材的影响,公司销售成本率为86.59%;8月以来铁矿价格大幅下行,但焦炭价格高位震荡;预计下半年铁矿供需宽松,价格偏弱;焦炭供需偏紧,价格高位震荡;下半年钢企成本率小幅下行。预计全年销售成本率在86%。公司拥有多元化的产品结构,更能发挥效益导向,同时随着公司品种钢比例的逐步增长,原燃料供需宽松,预计2022年-2024年销售成本率缓步下降,分别是85.5%、85%、85%。

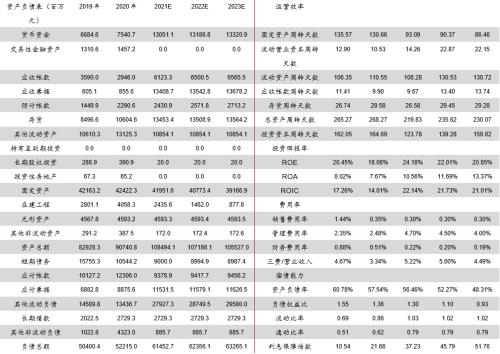

多元化产品结构 + 品种钢比例增加,预计华菱钢铁盈利能力改善。 上调公司盈利预测:2021-2023年归母净利润102亿元、111亿元、125亿元;基本每股收益1.47元、1.61元、1.81元;每股净资产6.86元、8.24元、9.8元。对应当前股价PE分别为5.1/4.6/4.1;PB为1.1/0.9/0.8。延续“增持”评级。

选取申万钢铁中以普钢为主的上市公司。对比来看,公司的PE处于较低水平,与板材龙头宝钢股份(行情600019,诊股)相比,与区域临近的马钢股份(行情600808,诊股)相比,公司的PE都有回归空间;按公司2021 年预期EPS1.47元,上调公司盈利预测,给予华菱钢铁7倍PE 估值,上调公司目标价,给予六个月目标价10.29元。

3. 风险提示

内循环发展格局下,内需增长低于预期,汽车、家电、造船等下游用钢需求大幅转弱,公司盈利下滑。

公司和行业评级标准

1、公司评级

报告发布日后的6-12个月内,公司股价相对同期市场基准(沪深300指数)的表现为基准:

买入:相对超出市场表现15%以上;

增持:相对超出市场表现5%至15%;

中性:相对市场表现在-5%至5%之间;

卖出:相对弱于市场表现5%以上。

2、行业评级

报告发布日后的6-12个月内,行业指数相对同期市场基准(沪深300指数)的表现为基准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章