变革路上的水井坊,能完成全年目标吗?

来源:每日财报 2021-08-02 09:24:41

作为今年白酒上市企业的首份半年报,水井坊(行情600779,诊股)(600779.SH)一如去年再次率先献出第一滴血。

7月23日,水井坊发布2021年半年度报告,这家公司上半年营业收入18.37亿元,比上年同期增长128.44%;归属于上市公司股东的净利润3.77亿元,比上年同期增长266.01%。

还记得年初因春节效应所带来的市场预期,水井坊股价呈现出三倍行情,涨幅一度超过贵州茅台(行情600519,诊股)。但对于这次半年报表现,概括来说则是水井坊因春节效应带来业绩增长,一直在吃一季度老本,二季度业绩则遭遇到了暴击。

7月26日、27日,水井坊两日跌停,市值蒸发超200亿元。28日,水井坊在一度跌停的情况下,午后收涨3.05%,市值蒸发收窄至100亿左右。不得不说,水井坊的确给了白酒股一记重锤。如今,作为川酒六朵金花之一,不禁让人疑问水井坊到底怎么了?

二季度业绩大降 下半年任务更重

水井坊半年报显示,今年1到6月实现营业收入18.37亿元,同比增长128.44%;实现归属于上市公司股东净利润3.77亿元,较上年同期激增266.01%,扣非净利润则同比增加304.93%。股价方面,截止7月30日收盘,水井坊报102.24元每股,总市值499亿。

乍一看水井坊的增长颇为亮眼,但对照一下就能发现,这与2020年同期的低基数不无关系。去年上半年,水井坊实现营收8.04亿元,同比下跌52.41%,净利润1.03亿元,同比减少69.64%。若再与正常年份2019年上半年的营收及净利润比较,水井坊今年上半年的营收及净利则仅分别实现了8.7%和10.9%的增幅。

二级市场过于“消极”的表现其实也不是没有原因的,因为摆在水井坊面前的问题在于,其下半年很可能无法完成业绩目标。

从单季度业绩来看,今年一季度,水井坊实现营收及净利润分别为12.4亿元和4.19亿元,而半年报实现净利润3.77 亿元,反倒低于一季报数据,也就是说二季度水井坊不仅没有赚钱,反而还亏损0.42亿元;二季度公司实现营收仅有 5.9 亿元,和一季度相比已经腰斩。

在5月末的业绩说明会上,水井坊方面曾公开表示,2021年公司力争实现主营业务收入增长43%左右,净利润增长35%左右。要知道,去年水井坊营收30.06亿,净利润7.31亿。所以按此计算,今年水井坊的营收目标则为43.76亿左右,净利润为9.87亿左右。

再结合半年报营收和净利润测算,水井坊已完成今年营收目标的42%、净利润的38%,由此可见水井坊相对上半年来说,下半年的任务更重。

水井坊回复我们称,今年上半年白酒消费有较好的回暖,整体发展处于良性状态,公司追求的持续稳健成长,一时业绩的变化并不会对公司的发展产生影响,2021年初制定的全年经营目标也不会发生变化。

销售费用占比高 高端化仍无起色

对于完成业绩目标的实施上,水井坊依然把高端化视为核心战略。财报数据显示,2020年水井坊停掉了低端基酒的生产,提高了中高端产品的比重,高端产品由2019年的91.7%提到93.74%。根据水井坊半年度经营数据显示,水井坊高档产品实现收入约17.81亿元,占比总营收96.95%,同比增长128.22%。

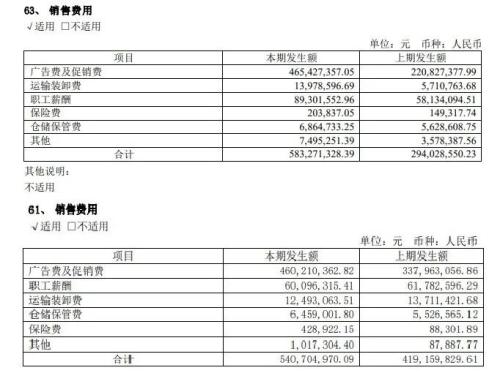

2021年上半年,水井坊销售费用为5.833 亿元,其中二季度比一季度增加3.147 亿元。在此之间,其营销活动有央视《国家宝藏》栏目、“水井坊杯·城市赛”十城市巡回赛、全国糖酒会媒体投放等。

水井坊表示,“二季度以来,为推进公司高端化战略,公司加大了对高端化等项目的费用投入,短期利润受到一定影响。”所以也就是说,水井坊将今年上半年业绩下滑原因归结为冲刺高端而导致销售费用增长所致。

可是我们对比了其2019年同期销售费用后发现,2019年中期销售费用与2021年中期大致相当,广告投放费用也大体相近。2019年中期水井坊销售费用为5.407 亿元,广告费用同样占重要比例,但是当时却未将其作为影响业绩的因素。

对此,水井坊回复我们表示,2019年上半年的销售费用投入重点主要针对的是水井坊次高端品牌及新产品,投入产出见效相对较快。而2021年上半年更偏重于高端品牌,高端品牌的建立需要长期和持续的投资,同时对高端品牌的消费者培育更需要时间和耐心。大部分此阶段投入的市场推广费用不是以驱动短期销售为目的,而是以加强品牌的知名度和培育消费者为目的。

然而业内人士普遍认为,白酒企业高端化路径不仅调整周期长,所需投入也很大,对于企业的考验难度不容小觑。

此外我们注意到,事实上在白酒市场,高端产品的角逐同样激烈。飞天茅台酒、五粮液(行情000858,诊股)普五、国窖1573横亘在一众白酒产品面前,而郎酒、习酒等酱香型白酒正意气风发,直接冲击着水井坊的两大重点市场广东与河南。

总的来说,虽然水井坊称其在不停的冲刺高端市场,但到目前为止,在千元价格这条赛道上,水井坊似乎并没有备受市场认可的产品,谈不上竞争力优势。

“入酱”前景待考 变革仍在路上

公开资料显示,水井坊成立于1993年,并于1996年在上海证券交易所上市,公司属“酒、饮料和精制茶”制造业,主营白酒产品的生产与销售。其还曾是A股市场上仅次于五粮液的第二大白酒上市公司,后一度因业绩表现亮眼,获得全球最大洋酒公司帝亚吉欧的青睐,最终成为中国唯一一家外资控股的上市白酒公司。

然而,水井坊之后的发展却经历跌宕。帝亚吉欧2010年入主水井坊以来,先后完成了五次换帅。最近一次发生在去年9月份,危永标因个人原因辞去总经理职务,公司董事、副董事长朱镇豪代为行使总经理职责。据了解,危永标任期仅14个月,为水井坊上任时间最短的一位总经理,他的辞任也被业界解读为因业绩不佳买单。

近期,在新帅上任后,水井坊又有新动作,宣布与仁怀市一家酒企——国威公司合作,成立合资公司推出新的酱酒品牌,试图以这种方式布局酱酒。

的确,酱香型白酒在国内白酒市场发展趋势向好,市场占有率也不断提升。但从目前来看,酱酒热度过高,且涵盖投资热、扩产热、宣传热、提价热,想必在这些热度背后,同样也存在激烈的竞争,而且酱酒热到底能持续多久也是个问题。

此外,因为多年来水井坊一直从事浓香型白酒的生产和销售,这回头一次跨香型涉足酱香型白酒领域,可谓不确定性较大。

就在截稿日,8月1日,水井坊宣布终止此次的酱酒合资项目,不过并没有排除在酱酒领域寻找更适合的合作方式。

总的来说,水井坊总给人一种品牌定位不清晰的感觉,没有讲好产品故事,高端产品也发展缓慢。而从水井坊发展角度来看,比较务实的态度应该是选择更加本地化的团队,重新整合本地资源,完善消费者的品质教育,而不是一味追求品牌的高端形象。所以,水井坊的变革还在路上。

相关文章

猜你喜欢

今日头条

图文推荐