美联储6月议息会议解读及展望:美联储议息会议整体偏鹰 货币政策调整在即

来源:方正中期期货 2021-06-18 11:22:19

美联储议息会议整体呈现鹰派,符合我们之前所预期,美元美债大幅上涨,贵金属承压大幅下跌。本次议息会议,美联储上调了隔夜逆回购利率和超额准备金利率各5 BP,上调今年的GDP增速预期及今明后三年的PCE通胀预期,点阵图显示美联储官员预计到2023年底前会有两次加息,加息时间和速度均快于之前。鲍威尔释放将会开始讨论缩减购债规模的信号,坐实了对美联储将很快收缩刺激力度的担忧,美联储整体偏鹰派的表现表明货币政策转向已经来临。

基于美国经济进入强势复苏期、美国政府宽松政策即将退出以及疫情风险得到有效控制等因素影响,叠加本次美联储议息会议整体释放的信号,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策调整时间表分析与预测观点维持不变:第一阶段,2021年6-9月将会释放缩减购置规模的信号;第二阶段,2021年9-12月逐步开启缩减购债规模的政策调整,每月缩减100-150亿;第三阶段,2022年6-9月正式结束第五轮QE;第四阶段,2022年12月或者2023年初开始加息,2023年-2024年会加速加息。

详细解读

FOMC议息会议解读

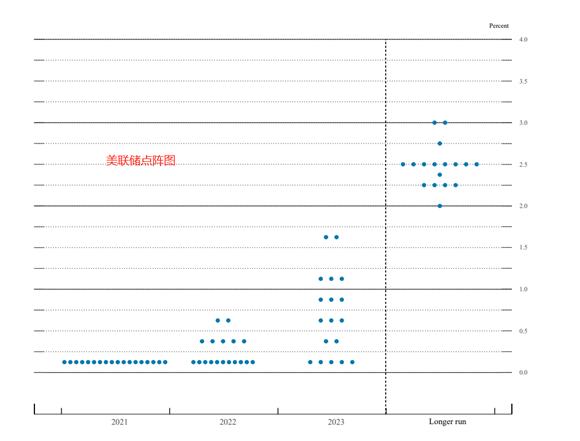

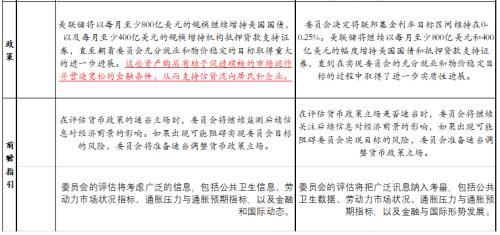

北京时间6月17日凌晨2:00,美联储公布利率决议和政策声明、经济预期和点阵图。政策利率方面,将基准利率维持在0%-0.25%不变,将超额准备金利率(IOER)上调5个BP至0.15%,将隔夜逆回购利率上调5个BP至0.05%,委员们一致同意此次的利率决定。购债政策方面,美联储将以每月至少800亿美元的规模继续增持美国国债,以及每月至少400亿美元的规模增持机构抵押贷款支持证券,直至朝着委员会充分就业和物价稳定的目标取得重大的进一步进展。经济预测方面,上调经济预测和通胀预期(将2021年GDP增长预期上调0.5%至7.0%、将2023年美国经济增长上调0.2%至2.4%;将2021年PCE通胀预期由上调1%至3.4%、将2021年核心PCE通胀预期上调0.8%至3.0%),强调经济发展路径将在很大程度上取决于疫情的发展;疫苗接种的进展可能会继续减少公共卫生危机对经济的影响,但经济前景面临的风险犹在。点阵图方面,与3月FOMC中点阵图认为2023年或将有一次加息相比,本次点阵图中认为2022年加息的官员增加了三位,13名美联储官员认为2023年应加息两次。

美联储6月议息会议整体偏鹰,虽然维持宽松政策不变,但是上调了超额准备金利率和隔夜逆回购利率,并首次出现2023年两次加息的预期,加息预期再度提前,整体加强了货币政策即将转向的市场预期,货币政策进入转向过渡期。

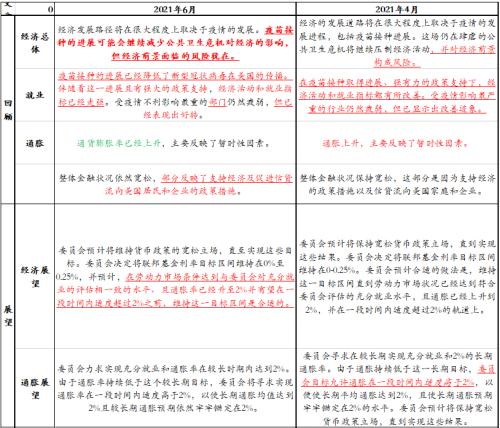

本次议息会议决议与以往所不同的主要在于,美联储此次决议调整了经济整体表现措辞、管理利率、经济和通胀预测、点阵图等方面。经济整体表述方面,美联储关于疫情和经济风险的措辞有所调整,更加积极。四月时措辞为“目前的公共卫生危机继续给经济带来压力,经济前景仍存在风险”,措辞已调整为“疫苗接种方面的进展可能会继续减少公共卫生危机对经济的影响,但经济前景仍存在风险。”,说明美联储现在更加重视疫苗接种进展。利率调整方面,美联储决定将隔夜逆回购工具利率上调5个基点至0.05%,自6月17日起生效;超额准备金利率(IOER)上调5个基点至0.15%。因美元短期资金市场流动性过剩,压低了短期利率;然流动性泛滥情况下,隔夜逆回购利率的上涨可能会再度增加逆回购规模。经济和通胀预测方面,将2021年GDP增长预期上调0.5%至7.0%、将2023年美国经济增长上调0.2%至2.4%;将2021年PCE通胀预期由上调1%至3.4%、将2021年核心PCE通胀预期上调0.8%至3.0%。美联储已经承认经济和通胀的快速上涨,并将会视该数据的变动采取相应的行动。点阵图方面,18位美联储官员中的13位预计2023年末前将至少加息一次,3月抱有同样预测的官员有7位;11位官员预计2023年末前将至少加息两次。此外,7位官员预测最早加息的时间可能在2022年,多于3月时的4位。

鲍威尔讲话整体偏鹰

在随后2:30开始的新闻发布会上,鲍威尔讲话整体依然偏鹰。鲍威尔表示,美联储将针对取得进一步实质性进展做出判断,政策将继续为经济提供强有力的支持;加息讨论不是此次决议的重点且为时过早;经济复苏仍不完全,因变异毒株的持续出现和不断传播,复苏前景仍然存在风险;通胀或在未来几个月继续居高不下,然后才会有所缓和,认为到2023年通胀水平会更高;影响就业增长的因素在未来几个月应该会减弱,预计将在夏季和秋季创造强劲的就业机会;2022财年的财政支持力度将逊色于2021财年;购债释放鹰派信号方面,鲍威尔表示官员们已经开始讨论缩减购债计划,近期将开始讨论放缓资产购买的路径。

鲍威尔讲话整体偏鹰,但是其鹰派程度不及议息会议声明。一方面强调当前货币政策的适宜性,另一方面则强调美联储官员已经开始讨论缩减购债规模的计划,并与近期开始讨论资产购买调整的路径,其表态亦说明资产购债政策调整的紧迫性。之所以鲍威尔讲话鹰派不及议息会议声明,主要是他在淡化加息进展大幅提前的影响,强调加息讨论不是此次决议的重点且为时过早。

总结与评论

美国联邦公开市场委员会公布最新利率决议,整体呈现鹰派,符合我们之前所预期。美联储维持基准利率在0%-0.25%区间不变,上调了隔夜逆回购利率和超额准备金利率各5 BP;上调今年的GDP增速预期及今明后三年的PCE通胀预期;点阵图显示美联储在2023年底前将加息两次,相较于以往的预期提前程度较大。鲍威尔在新闻发布会上提到,加息讨论不是此次决议的重点且为时过早,他承认了通胀或在未来几个月继续居高不下的现状,强调将在接下来的会议上考虑缩减规模的计划。官员们已经开始讨论缩减购债计划,近期将开始讨论缩减资产购买的路径问题。

本次会议本次会议整体依然偏鹰,虽然维持宽松政策不变,但是上调了超额准备金利率和隔夜逆回购利率,并首次出现2023年两次加息的预期,加息预期再度提前,整体加强了货币政策即将转向的市场预期,货币政策进入转向过渡期。鲍威尔讲话其鹰派程度不及议息会议声明;强调美联储官员已经开始讨论缩减购债规模的计划,并与近期开始讨论资产购买调整的路径,其表态亦说明资产购债政策调整的紧迫性。FOMC特别指出“疫苗接种进展”决定经济发展路径,暗示接种进程将是衡量未来进展的关键指标之一,故75%的疫苗接种率依然是核心参考指标。

美联储政策影响因子分析

从美联储货币政策目标、调整参考指标、美联储官员讲话以及经济表现,我们对美联储的货币政策调整的影响因子进行了分析,认为以下几个因素为美联储货币政策进行调整的关键因素:第一,疫情风险得到有效控制,75%以上的疫苗接种率;第二,美国就业市场数据持续向好;第三,美国通胀持续上涨,距离美联储通胀目标愈发遥远;第四,美国宽松财政政策逐步退出,美债的发行量小幅下降;第五,美国经济逐步进入繁荣期。以上五个政策调整影响因素中,除第一和第二个仍未达到美联储所说的实质性进展,其他均已实现,故从政策调整因子来考虑,美联储的货币政策调整亦箭在弦上。

美联储主席鲍威尔今年曾经表示将会参考2013-2014年的货币政策的退出路径来进行本次货币政策的调整,我们对2013-2014年货币政策退出路径进行整理,明确从释放缩减购债规模信号到实施缩减购债规模措施再到降息的时间安排。具体如下:

第一阶段,2012年12月13日,美联储推出第四轮QE4,月购债额850亿美元;

第二阶段,2013年6月20日,伯南克表示今年开始放缓QE,明年结束QE;

第三阶段,2013年12月19日,美联储利率决议宣布缩减购债规模100亿,逐步退出QE;

第四阶段,2014年10月30日,美联储宣布正式退出QE;

第五阶段,2015年12月16号,美联储开启加息(退出QE和加息间隔一年,主要是中国供给端结构改革的影响)。

美联储政策展望

基于美国经济进入强势复苏期、美国政府宽松政策即将退出以及疫情风险得到有效控制等因素影响,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策调整时间表初步分析与预测如下:

第一阶段,2021年6-9月将会释放缩减购置规模的信号;

第二阶段,2021年9-12月逐步开启缩减购债规模的政策调整,每月缩减100-150亿;

第三阶段,2022年6-9月正式结束第五轮QE;

第四阶段,2022年12月或者2023年初开始加息,2023年-2024年会加速加息。

美联储在6月末将会逐步开始进行缩减购债规模的讨论,7-9月则会释放缩减购债规模的信号,重点关注四个关键的时间点。

第一是7月7日公布的会议纪要;

第二是7月份,鲍威尔在国会作证的证词,可能会释放缩减购债规模的信号;

第三是7月28日的议息会议,关注会议声明、鲍威尔讲话和8月18日会议纪要;

第四是8月份,鲍威尔在杰克逊霍尔全球央行年会的讲话。

这四个关键节点均是美联储释放缩减购债规模信号的关键期,届时对金融市场和商品市场会产生重要的影响,金融市场和商品市场将会迎来行情的大转向。此后,9月22日的议息会议则会显得尤为重要。

美债美元与黄金走势分析

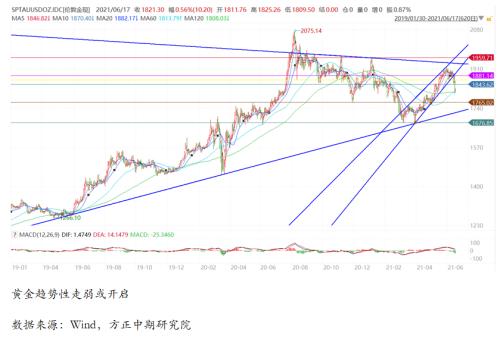

美联储官员暗示他们预计到2023年底会有两次加息,鲍威尔释放将会开始讨论缩减购债规模的信号,坐实了对美联储将很快收缩刺激力度的担忧,美联储整体偏鹰派的表现表明货币政策转向已经来临,美元美债均大幅上涨,美指一举突破91关口,最终收涨0.96%报91.41;美国10年期国债收益率攻破1.50%关口,最高上探至1.59%;受此影响,金价大幅下跌,现货金价一度跌近3%至每盎司1803美元/盎司,为5月6日以来最低水平。

美债方面:原油价格仍有上涨的空间,通胀预期虽有回落预期但是整体仍较强,对于美债收益率形成支撑,联储将会释放缩减购债规模的信号,美国实际利率将会上升,因此十年期美债收益率仍有望在第三季度继续上升,将会涨至2%左右。

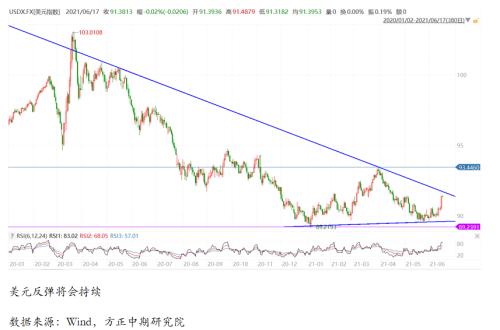

美元指数:美联储鹰派基调强化货币政策转向预期,美元指数上涨0.97%至91.39,为去年3月19日以来最大涨幅;美元指数反弹趋势将是持续;随着疫苗接种速度加强、经济复苏预期强以及财政扩张等因素提振美元需求,特别美国货币政策调整在即,叠加美国经济的比较优势更加明显,美元上涨趋势明显,今年仍有涨至94.7的可能;长期来看,美国经济占比下降,美元信用体系的冲击和通胀的压力,美元长期强阻力位在88附近,整体将会在88-95之间震荡调整。

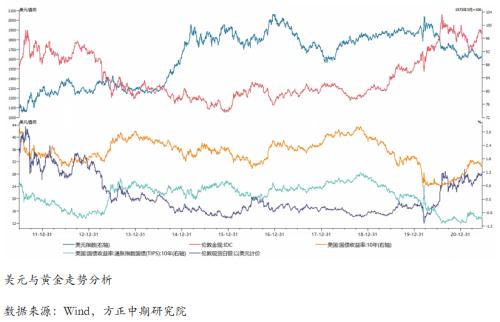

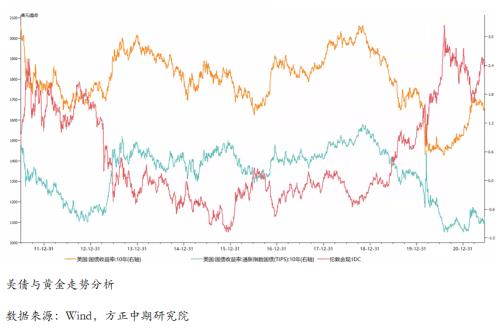

黄金走势分析:我们一直强调美债收益率(特别是TIPS)和美元指数成为金银行情的核心驱动,美国宏观数据的表现和货币政策亦通过美债收益率和美元指数影响贵金属价格,故从黄金债券属性和货币属性出发均仍需要重点关注美债美元走势。美联储鹰派表态和基调强化货币政策转向预期,美债美元指数均大幅上涨,贵金属承压回落,强势行情发生逆转,新的政策动向将会继续拖累黄金的走势,虽然大跌后出现反弹,但是美元美债反弹强势行情将会持续,黄金的趋势性走弱亦会持续,黄金跌破1800美元/盎司的关键位置后将会维持弱势,6月下方的支撑位调整为1750美元/盎司附近,下半年再度回落至1650-1675美元/盎司区间可能性大;再次上探1900美元/盎司的可能性相对较小。当前,风险偏好者可继续逢高沽空,暂时谨慎做多。预计6月剩余时间黄金的核心波动区间依然是1750-1900美元/盎司或360-390元/克。美联储货币政策转向已经开启,近期关注美联储官员的讲话,这将会逐步释放货币政策转向的速度。

本次会议声明和鲍威尔讲话重点分类总结:

FOMC声明:

利率水平:美联储将基准利率维持在0%-0.25%不变,符合市场预期;

投票比例:FOMC委员们一致同意此次利率决定;

点阵图预期:首次加息时间提前;到2023年底,美联储将加息两次;

经济预期:上调今年的GDP增速预期及今明后三年的PCE通胀预期;

购债指引:维持购债步伐直至充分就业和物价稳定目标取得实质性进展;

鲍威尔发布会:

政策立场:美联储将针对取得“进一步实质性进展”做出判断,政策将继续为经济提供强有力的支持;

加息表态:加息讨论不是此次决议的重点且为时过早,许多与会者预测,加息的条件将更快得到满足;

复苏情况:经济复苏仍不完全,因新冠肺炎变异毒株的持续出现和不断传播,复苏前景仍然存在风险;

通胀水平:通胀或在未来几个月继续居高不下,然后才会有所缓和,认为到2023年通胀水平会更高;

就业市场:影响就业增长的因素在未来几个月应该会减弱,预计将在夏季和秋季创造强劲的就业机会;

财政刺激:2022财年的财政支持力度将逊色于2021年。

购债释放鹰派信号:美联储主席鲍威尔表示,近期将开始讨论的是资产购买的路径;当我们看到更多的数据时,可能会更多地谈论缩减购债的时间。

美联储会议声明变动较大

数据来源:FED官方网站,方正中期研究院

相关文章

猜你喜欢

今日头条

图文推荐