生猪:阶段缺口难逆恢复大势

来源:永安期货 2021-05-02 13:22:16

摘要:

长期:生猪产能恢复负棘而行,利润相对高位下,新增产能的释放、部分头部企业能繁增长效率高以及国家稳产保供政策等多重因素为产能恢复提供支撑,这将决定猪价长周期重心下移,而节奏仍旧受到疫情、政策、养殖户短期情绪变化、冻肉等因素影响。

中期:北方冬季非瘟疫情导致产能受损,市场预估6-8月存理论上的出栏断档。随着大猪逐渐消化,供给边际改善,加之后期季节性需求转变,现货价格有望反弹。但存栏恢复好于预期,新增产能释放、出栏体重增加以及高于同期的冻品库存等会在一定程度上弥补供应缺口,夏季关注南方非瘟疫情发展。

短期:大猪仍未出尽,消费疲软,猪价继续承压。弱现实、强预期下期货维持高升水,后期现货价格反弹,期货有望跟随。但大的产能恢复背景下,谨慎对待反弹高度。

一 生猪期现货价格走势回顾

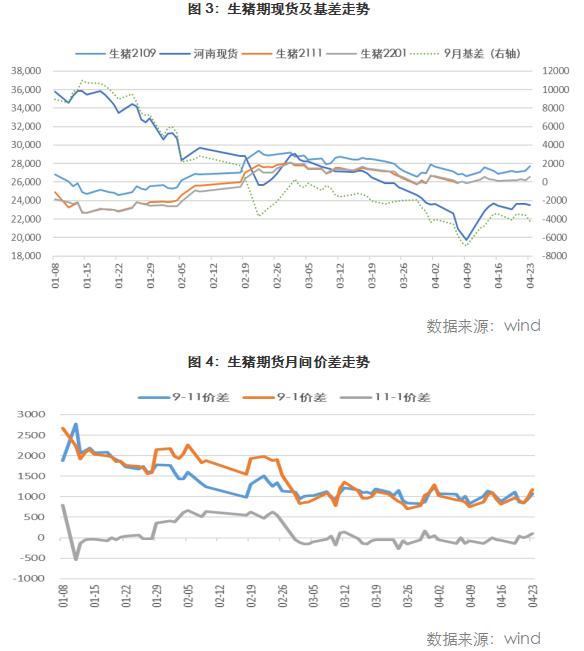

现货:2019年10月生猪现货价格现周期高点,2020年虽受新冠以及非瘟双疫情以及散户心态等因素扰动,价格大幅震荡,但整体重心下移。去年冬季,产能恢复的排头兵北方地区猪瘟再起,疫情前期低体重猪出栏增加,疫情稳定后压栏肥猪集中出栏叠加价格下跌后恐慌抛售以及需求的淡季,导致今年以来生猪价格整体表现弱势,4月初止跌于20元/公斤附近,但整体反弹力度不大。4月25日河南外三元生猪均价为23.52元/公斤,全国均价22.92元/公斤,较年初跌幅逾30%。

期货:生猪期货1月8日上市至1月中旬市场交易产能恢复预期,1月底至2月底交易北方冬季疫情引发的远期出栏断档预期,3月交易预期差(现货及仔猪价格大幅回落)。弱现实强预期下期货高升水,短期期现共振,等待驱动明朗。

二 市场供需形势以及交易逻辑分析

(一)长周期产能持续恢复,价格重心下移判断未改

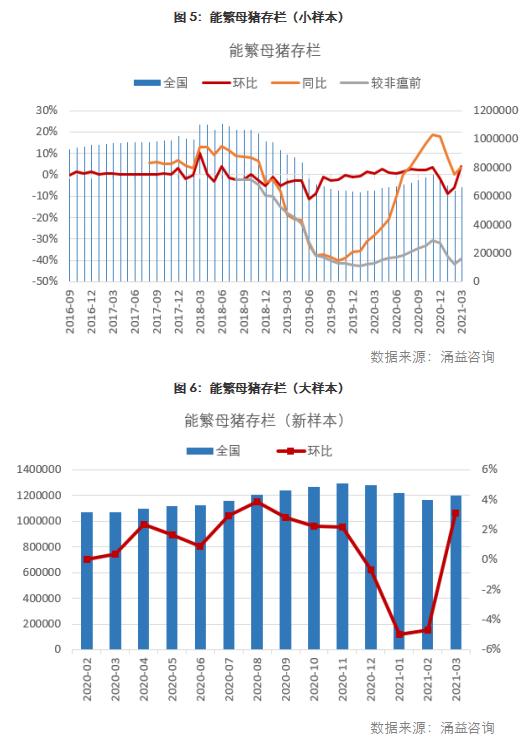

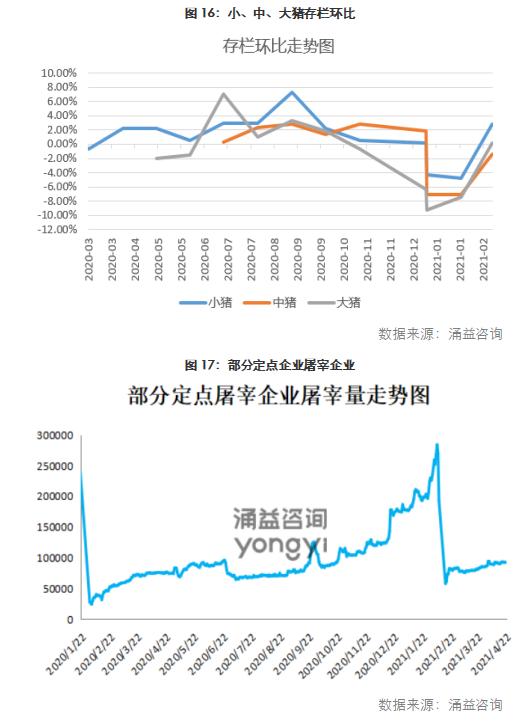

产能恢复情况不同数据源显差异,但整体恢复趋势一致,分歧在于幅度。去年底非瘟疫情在北方再起,产能再度受损引发市场担忧,但目前看整体恢复情况好于市场预期。

官方数据显示,2019年10月能繁母猪存栏实现2018年4月后环比首次增长,随后持续环比恢复。一季度末全国能繁母猪存栏4318万头,恢复到2017年年末的96.6%;生猪存栏4.16亿头,恢复到2017年年末的94.2%;饲料数据侧面为生猪产能恢复提供佐证,中国饲料工业协会数据显示,2021年一季度,全国猪饲料产量3027万吨,同比增长75.9%;一季度上市生猪企业出栏量同比翻倍。涌益跟踪的能繁母猪存栏在2020年2月环比转正,但受非瘟疫情影响,能繁母猪存栏量自去年12月起连续三个月下跌,3月环比转正。民间数据虽相对悲观,但3月数据较非瘟后低点以及同比仍可见增长,不含2020年新投产产能的样本数据显示,截至3月底,能繁母猪存栏同比增加12%。尽管疫情反复,但产能在受挫中恢复,利润仍处相对高位的情况下,新增产能的释放、部分头部企业能繁增长效率高以及国家稳产保供政策等多重因素为产能恢复提供支撑,这将决定猪价长周期重心维持下移,而节奏仍旧受到疫情、政策、养殖户短期情绪变化、冻肉等因素影响。

(二)中期关注6-8月出栏断档预期,但二次育肥、冻肉、南方疫情发展等为潜在扰动因素

目前市场关注较高的是去年北方冬季疫情导致的产能受损。按照养殖周期推算,能繁母猪通常影响10个月后肥猪出栏情况,叠加疫情期间低体重猪的持续抛售,市场预估6-8月存理论上的出栏断档,但以下因素或带来预期差。

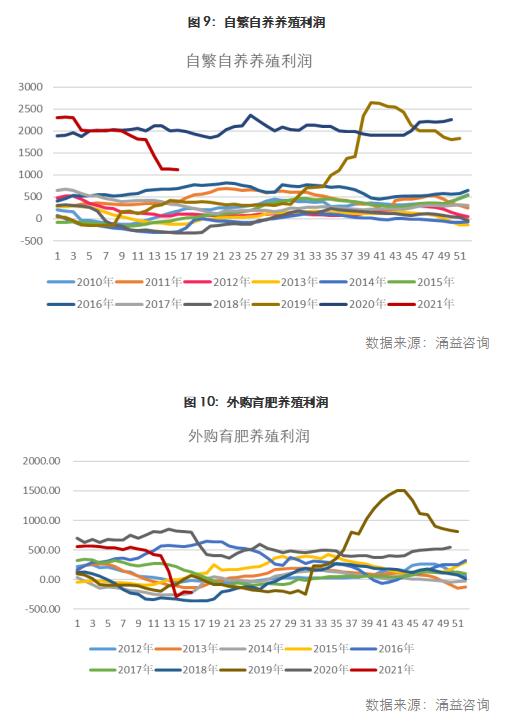

二次育肥/压栏:非瘟改变行业结构使得定价锚变得复杂。自繁自养、外购仔猪、二次育肥等群体成本显著分化。非瘟存在的隐形风险成本也间接降低了猪价击穿养殖成本之后各养殖群体可容忍的亏损范围。散户对于利润更为敏感,情绪影响阶段压栏/出栏意愿易带来长周期下强于或差异于季节性的节奏性行情。诸如2020年5月集中出栏带来的恐慌性低点、9-10月二次育肥群体亏损的低点、12月后前期超卖叠加压栏惜售助推高点。

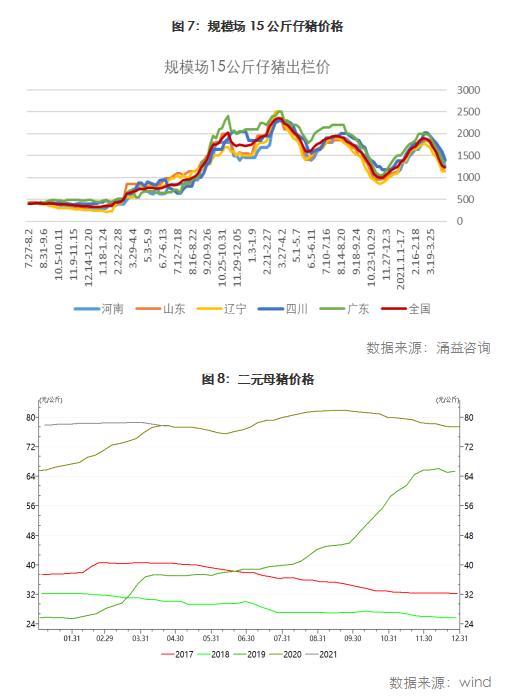

3月以来,仔猪价格一路下滑,补栏积极性差。母猪价格仍处在高位,优质纯种二元母猪仍少。疫情不稳,猪价下滑,散户补栏母猪积极性不高,多以补栏仔猪和二次育肥为主。4月22日当周15公斤仔猪1254元/头,50公斤二元母猪4128元/头。自繁自养仍有较高利润(1121元/头),外购仔猪继续维持负利润(-222元/头)。随着猪价快速下滑,基于后市乐观预期,二次育肥增加,短期对标猪供应产生影响,对价格有支撑。但是对应6-8月出栏,若伴随压栏等情况,将压制猪价反弹动力。

南方疫病不确定性:产能恢复北强南弱,冬季疫病叠加养殖密度回升,12月以来这波猪瘟北方受损严重,始于东北、华北,1月开始华中、华南、华东区域扩散。至3月初,严重区域抛售基本接近尾声,但散发持续存在,3月疫情相对稳定。4月下旬开始将进入南方雨季,南方产能恢复面临考验,是决定价格走向重要因素。目前南方主动防御意识增强。南方疫情若稳定,则产能释放压力犹存,南方疫情反复则强化近端压力,对远月产生支撑。

冻肉情况:冻肉一直以来扮演为市场降温的角色。去年至今年3月10日,中央储备冻猪肉累计投放47批,累计投放量达88万吨。前期小体重猪抛售,加之4月初猪价跌至20元/公斤低位附近而需求疲软,屠企入库增加。进口方面,猪价高位,近两年进口量显著提升。2021年一季度我国猪肉进口量总计116万吨,较去年同期增加21万吨,增幅为22.11%。3月猪肉进口量为46万吨,环比增长43.75%,同比增长17.95%。冻品出库对于阶段市场情绪影响需关注。

(三)短期肥猪仍在消化中,需求不振

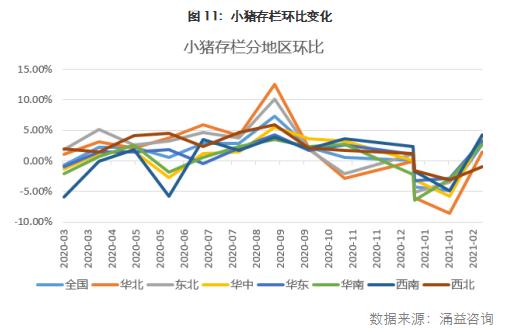

小体重猪出栏比例2月中旬后逐步下降,大体重猪比例上升。疫情稳定后,存栏恢复,前期主动或被动积压生猪逐渐释放,同时无论是大厂还是散户都倾向于养大猪加之价格低点二次育肥的启动,全国生猪出栏体重将维持高位。4月22日当周,商品猪出栏均重为135.67公斤。目前养殖端大猪存栏占比仍处高位,终端对大肥白条接受度低,五一假期将至,消费或有提振,但预计相对有限,猪价继续承压。

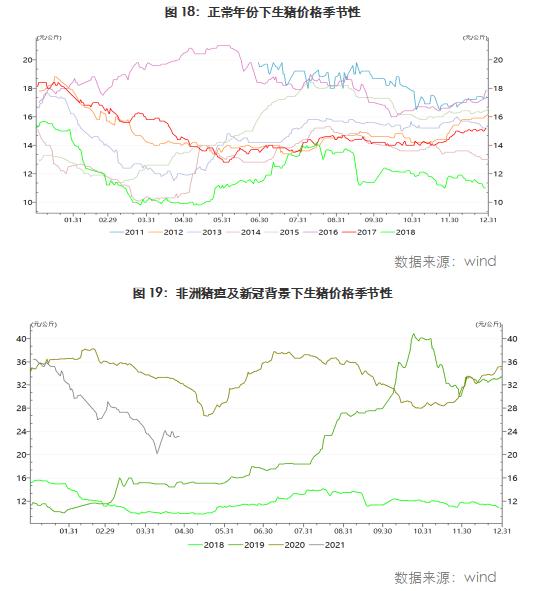

(四)猪价季节性走势

通常春节后出栏增而需求弱拖累猪价走低,在4、5月份达到最低点。夏季虽是消费淡季,但随着天气较热,生猪产量和运输受到影响,价格受到支撑。8月下旬学校陆续开学至中秋国庆前消费好转,猪肉价格反弹,出现全年第一个高点。但今年需要考虑前述二次育肥以及南方疫情发展等因素影响。通常中秋过后,需求下降,高温天气结束猪生长加快,猪价回落。11-12月份,南北各地将陆续进入腌腊灌肠高峰期(同时今年要考虑1-2 月份北方母猪受损影响),随后将对接春节需求,但春节期间亦有集中性出栏。2019年非瘟背景令猪价季节性表现不明显,2020年上半年新冠疫情影响节奏,但多数时间仍呈较为规律的季节性。除了需求因素,上市公司出栏节奏以及对猪价更为敏感的散养群体决策对季节性影响需持续关注。

三 后市展望

长周期看,尽管非瘟疫情反复,但产能在受挫中恢复,利润仍处相对高位的情况下,新增产能的释放、部分头部企业能繁增长效率高以及国家稳产保供政策等多重因素为产能恢复提供支撑,这将决定猪价长周期重心维持下移,而节奏仍旧受到疫情、政策、养殖户短期情绪变化、冻肉等因素影响。中期来看,北方冬季疫情导致产能受损,市场预估6-8月存理论上的出栏断档,随着大猪逐渐消化,供给边际改善,加之后期季节性需求转变,现货价格有望反弹,但存栏恢复好于预期,新增产能释放、出栏体重增加以及高于同期的冻品库存会在一定程度上弥补因非瘟造成的供应缺口,夏季关注南方非瘟疫情发展。短期大猪仍未出尽,消费疲软,猪价继续承压。弱现实、强预期下期货呈现高升水状态,后期现货价格反弹,期货有望跟随。但大的产能恢复背景下,谨慎对待反弹高度。

相关文章

猜你喜欢

今日头条

图文推荐