东鹏控股首份年报:高附加值新产品上市保障业绩增长 未来抢占优质战略工程

来源:金融界上市公司研究院 2021-04-22 18:23:31

作者:张玉

金融界网4月22日消息 4月21日晚间,建筑瓷砖及卫生洁具零售龙头东鹏控股(行情003012,诊股)(003012.SZ)发布上市后首份年报。2020年东鹏控股实现营收71.58亿元,同比增长6.02%;归母净利润8.52亿元,同比增长7.24%;经营活动产生的现金流量净额13.36亿元,同比增长42.08%,经营质量得到较大提升。受板块拉升影响,截至今日收盘,东鹏控股大涨5.95%,报收21.18元/股,总市值248亿元。

东鹏控股同时发布利润分配方案,拟以总股本11.73亿股为基数,向全体股东每10股派发现金股利3.00元(含税),共计分配现金股利35,190万元(含税)。

超3000亿市场空间 东鹏控股扩产能保发展

东鹏控股2020年10月深交所挂牌上市,是国内规模最大的瓷砖、卫浴产品专业制造和品牌企业之一。主要从事以瓷砖和洁具为代表的建筑卫生陶瓷产品的研发、生产和销售,其中瓷砖产品以有釉砖和无釉砖为主,洁具产品包括卫生陶瓷和卫浴产品。

国盛证券指出,2019年全国1160家规模以上建筑陶瓷企业实现营业收入3079.91亿元,同比增长2.89%。据此来看,国内瓷砖市场超3000亿,已经进入成熟期。

随着环保政策趋严,煤改气等政策驱动陶瓷企业产区的整治与更迭,落后中小产能将逐步淘汰;与此同时,受房地产集中度提升、竣工修复、精装修比例提升以及二手房市场交易活跃的影响,行业集中度将不断提升。

根据中国建筑(行情601668,诊股)卫生陶瓷协会公布的最新数据显示,2016-2020期间,有将近500家规上陶瓷企业被淘汰,企业数量从1600多家减少到1050多家;生产线也从3400多条减少到2760条,下降了15.45%;此外,头部企业快速扩张,行业销售额前十企业的市场占有率五年间提高了3%,达到了18%,到“十四五”末集中度将超过20%。

作为建筑瓷砖及卫生洁具零售龙头,东鹏控股2019年末有釉砖产能5759万平,无釉砖产能2352万平,IPO募投项目新增产能4065万平;此外,重庆智能家居基地在建、丰城东鹏9条岩板线拟建,已投产、在建及拟建瓷砖产能合计约22085万平(不含丰城岩板),这保障了东鹏控股业绩的长期增长。

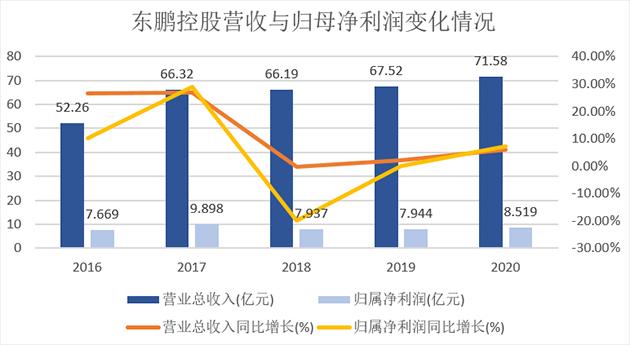

制图:金融界 数据来源:choice

从上图可知,东鹏控股在2020年营收较2019年增长6.02%;归母净利润增长7.24%,维持业绩上扬趋势。针对业绩保持稳健增长,东鹏控股表示,2020年度,面对疫情带来的巨大挑战,公司积极应对,消化了疫情的不利影响,各项业务于下半年得以增长,并实现公司全年业绩正增长。

从产品收入结构上来看,2020年瓷砖产品销售金额为60.61亿元,占营收比重为84.68%,同比增长9.05%;其中,有釉砖产品49.42亿元,占营收的69.04%,为其主要利润来源;无釉砖产品11.19亿元,占营收的15.64%。洁具产品销售金额为9.22亿元,占营收比重为12.88%,同比下降10.77%;其中卫生陶瓷产品5.84亿元,占营收的8.16%;卫浴产品产品为3.38亿元,占营收的4.72%。

研发投入上,2020年,东鹏控股研发投入金额为1.74亿元,占营收的2.43%,成功推出3mm超薄岩板、星光奢石岩板、抗菌大理石瓷砖、景观砖、生态石、软瓷等产品,高附加值产品的上市有效的促进了整体营收和利润的增长。目前,东鹏控股已累计投入建设了各类创新平台合计12个,拥有专利1434项专利,其中包括发明专利226项,参与起草多达47项瓷砖及卫浴产品标准。

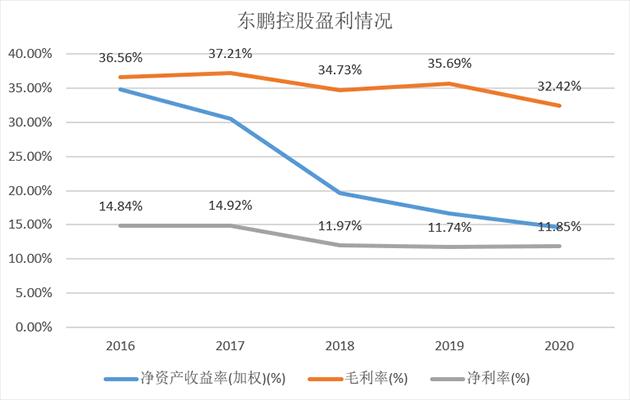

制图:金融界 数据来源:choice

从上图可以看出,盈利能力方面,东鹏控股毛利率下降、净利率微增。2020年东鹏控股毛利率为32.42%,较上年同期下降9.18%;净利率为11.85%,较上年同期下降上升0.11个白分点。

零售和工程双轮驱动 渠道建设继续保持行业优势

年报显示,零售渠道和中小微工程是东鹏控股的核心业务之一,零售端与中小微工程市场收入占比约80%,是其利润和现金流的主要来源。

2020年,通过发挥品牌和渠道优势,赋能经销商多渠道发展,东鹏控股发力终端零售和中小微工程、做优质工程,工程战略客户已覆盖万科、保利、碧桂园、恒大等国内知名房地产企业。

报告期末,东鹏控股的瓷砖、卫浴产品经销商体系已经覆盖了绝大部分省份和大部分地县级市,其中瓷砖门店5317家,卫浴门店1393家;在海外,其产品出口全球6大洲100多个国家和地区。零售渠道门店持续向三四线市场下沉,深度布局全国经销网络。

此外,东鹏控股全国布局生产基地,目前拥有广东佛山、清远、江门、高明、江西丰城、重庆永川、湖南澧县、山东淄博、山西垣曲和江西湖口等十二大瓷砖、卫浴生产基地,并拥有大量的建设土地储备,拥有40余条瓷砖、卫浴先进生产线。同时配套搭建仓储物流网络,打造供应链体系,建立起庞大的经销网络,降低渠道运输费用。目前,东鹏控股已在全国布局仓储物流网络,包括生产厂附近的中心仓、销售仓和共享仓组成的仓储网络。其中在业内首次推出共享仓模式,共享仓的产品符合当地消费者的购买能力与喜好,可以辅助新增门店迅速开拓本地市场,并同时降低采购成本/运费。

关于2021年经营计划,东鹏控股表示,将继续贯彻零售和工程双轮驱动的发展战略,发挥零售优势,同时抢占优质战略工程,发挥中小微工程优势,通过赋能经销商不断提升工程能力,借助庞大的经销网络继续开拓小V工程业务。借助硬装产品线齐全的优势“1+N”营销,通过瓷砖带动卫浴、木地板、涂料、护墙板和辅材(防水、瓷砖胶和美缝剂)等东鹏自有产品销售,提升坪效和单店产出等。

募投方面,东鹏控股2020年10月在深交所挂牌上市,发行价为11.35元,募集资金总额为15.26亿元,扣除发行费用后,实际募集资金净额为14.80亿元,募投资金主要用于新增产能和信息化建设。截至报告期末,东鹏控股已累计使用募集资金人民币9.37亿元,尚未使用的募集资金余额计5.78亿元,(其中包括募集资金产生的利息收入394.48万元、已使用自有资金支付的发行费用3065.07万元)。

制表:金融界 数据来源:choice

猜你喜欢

今日头条

图文推荐