核心CPI首次转负!全年CPI或相对温和,货币政策将继续坚持“稳”字当头

来源:金融界网 2021-02-10 12:23:24

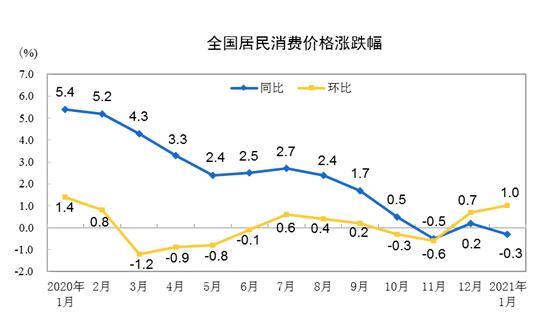

金融界网2月10日消息 国家统计局今日公布了CPI、PPI经济数据,2021年1月份,全国居民消费价格同比下降0.3%。其中,城市下降0.4%,农村下降0.1%;食品价格上涨1.6%,非食品价格下降0.8%;消费品价格下降0.1%,服务价格下降0.7%。

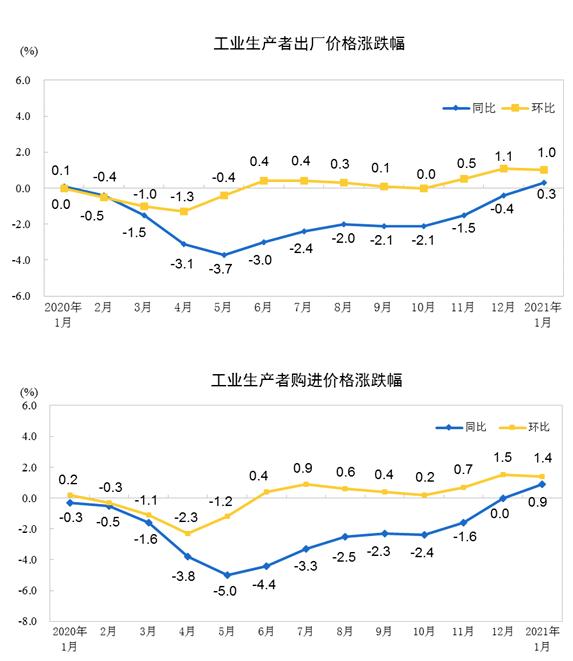

2021年1月份,全国工业生产者出厂价格同比上涨0.3%,环比上涨1.0%;工业生产者购进价格同比上涨0.9%,环比上涨1.4%,时隔11个月同比恢复正增长。

价格指数基期轮换,居住、医疗保健权数上升

国家统计局城市司负责人表示,此次发布的全国CPI和PPI数据,是基期轮换后的首次数据发布。在新基期,CPI调查将以真实准确为原则,稳步推进大数据的应用。一是进一步提高网络交易数据占比;二是逐步拓展商场、超市扫描数据的应用范围;三是探索在部分类别使用行政记录或企业电子经营记录的路径和方法;四是积极推动信息化配套建设。

与上轮基期(2016年—2020年)相比,新基期的权数总体变动不大。其中,食品烟酒、衣着、教育文化娱乐、其他用品及服务权数约比上轮分别下降了1.2、1.7、0.5和0.4个百分点,居住、交通通信、医疗保健权数约比上轮分别上升了2.1、0.9和0.9个百分点,生活用品及服务权数变动不大。

基期轮换后,调查分类目录、代表规格品、调查点和权数的变动均会对价格指数涨跌幅产生一定影响,但这些因素的影响幅度和方向各不相同,综合起来对总指数的影响相对较小。经测算,本次基期轮换对CPI和PPI各月同比指数的影响平均约为0.03和0.05个百分点。

核心CPI首次转负

开源证券首席经济学家赵伟解读称,春节错峰拖累CPI,核心CPI转负、创新低。1月,CPI同比-0.3%、上月为0.2%,环比1%、涨幅扩大0.3个百分点;核心CPI为-0.3%、有数据以来首次为负。食品环比4.1%、涨幅扩大1.3个百分点,其中,鲜菜、鸡蛋、猪肉等涨幅较大,与储运成本上升、节前供需紧张等有关;非食品环比0.3%、涨幅扩大0.2个百分点,交通项拉动明显、或与油价上涨有关。

核心CPI同比首次转负,或受部分地区疫情反复、就地过年等影响,居民出行和线下服务消费均有减少,交通通信、教文娱和其他项同比明显回落。伴随疫情干扰减弱,线下消费等修复,或带动核心CPI逐步回升。但猪肉供给修复下,全年CPI或相对温和、中枢或在1.5%左右;基数拖累下,2月CPI或在0附近。

PPI同比由降转涨 全年或呈倒V型

PPI同比转正、环比涨幅回落,石油链、金属链、黑色多数上涨。1月,PPI同比转正至0.3%,上月为-0.4%,环比1%、涨幅回落0.1个百分点。分大类来看,生产资料环比1.2%、涨幅回落0.2个百分点,生活资料环比涨幅扩大0.1个百分点至0.2%。分行业环比来看,原油、铁矿石等国际大宗商品涨价延续,拉动石油开采、石油加工,黑色冶炼、有色冶炼等上涨。

赵伟表示,基数和外需带动下,PPI上行或延续;伴随内需走弱,PPI或在年中见顶回落。疫苗加快接种下,海外经济活动或加快修复,对全球大宗商品仍有支持,继续对国内工业品价格产生拉动。但PPI主要由国内需求主导,内需景气已经见顶,对PPI的拖累或逐步显现。综合内外需等因素,中性情景下,PPI全年或呈倒V型,年中前后见顶回落、高点或在3.5%附近。

财信证券首席经济学家伍超明则认为,受到国内外一系列积极因素作用,PPI将持续上行,预计2021年PPI同比涨幅将从去年的-1.8%提高至1.6%左右。

伍超明分析称,一方面,疫苗投入使用叠加前期政策效果显现,全球需求回暖的预期在增强,另一方面,中国经济复苏动力将显著增强,2020年使用偏慢的财政资金将支撑今年基建投资维持较高增长。

货币政策将继续坚持“稳”字当头

赵伟表示,外需强于内需、居民消费缓慢修复,或决定了2021年出现温和通胀。再通胀预期的抬头,可能阶段性引起宏观调控关注;但信用“收缩”加速显现下,货币流动性环境不具备趋势性收紧的基础。

中国民生银行首席研究员温彬表示,下一阶段CPI扰动仍可能较大,PPI随着基数走低将继续修复,通胀水平温和可控,亦不存在通缩基础,不对货币政策形成较大掣肘。货币政策将继续坚持“稳”字当头,处理好恢复经济和防范风险的关系,预计央行将继续通过逆回购、MLF等操作调节市场流动性,降准概率降低。

周一晚间央行发布的2020年第四季度货币政策执行报告强调稳字当头,合理适度,强调“把好货币供应总闸门” 将经济保持在潜在产出附近 。

天风证券(行情601162,诊股)固定收益首席分析师孙彬彬解读称,虽然货币政策以稳为主,但是重心方向取向是“收”。他表示,政策运用和市场感受是两种维度的反应,可能未来市场利率确实围绕政策利率波动,中枢不变,但是波动仍会加大。

考虑到去年货币政策较早收敛,监管政策总体偏严,虽然政策稳中有收,但是进一步大幅收紧(甚至政策利率上调)的可能性并不高。

相关文章

猜你喜欢

今日头条

图文推荐