李迅雷:靠MMT来拯救经济或缩小收入差距属于异想天开

来源:金融界网 2021-02-03 17:23:29

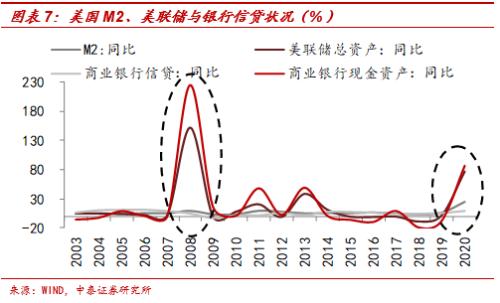

受新冠疫情冲击影响,美国于2020年3月重回零利率,并重启了QE措施,尤其是此后实行了无限QE模式。从美联储资产负债表来看,2020年美联储总资产由2019年末的4.2万亿美元飙升至7.4万亿美元,扩表了3.2万亿美元,增幅高达76.8%。

而同期美国货币供应量(M2)仅增长了25.4%,增加了3.9万亿美元,尽管这一增幅创了历史新高;美国商业银行信贷仅增长9.0%,商业银行的现金资产竟增长了86.4%。尽管美联储放了很多水,但美国的商业银行把这些货币中的很大一部分存放起来,并没有用于放贷。

中泰证券(行情600918,诊股)首席经济学家李迅雷表示,美联储扩表主要是为财政赤字买单,即财政赤字货币化(依据MMT),支持美国财政举债补贴给居民部门和企业部门,尤其是大量补贴给居民部门。并没有产生与此相对应的、非常强烈的货币乘数效应。

李迅雷称,在和平环境下全球货币泛滥,并没有导致高通胀,这是因为和平环境让全球产能大幅提升,但中低收入群体存在有效需求不足,于是供给相对过剩。高收入阶层的收入占比大幅上升,但他们消费倾向低而金融投资动力足,从而助推资产价格的上涨。在这种背景下,西方的财政赤字货币化被认为是唯一可行的选择。

李迅雷表示,靠MMT来拯救经济或缩小收入差距属于异想天开。货币泛滥在大部分情况下都是对低收入者的掠夺,尽管短期可以缓解流动性压力,但解决经济结构扭曲和分化的难题,不能靠货币体量的不断扩张。

实际上,央行货币政策司司长孙国峰2019年在《中国金融》曾发表文章《对“现代货币理论”的批判》。他表示,“现代货币理论”是一个似是而非的理论。表面上,它与主要发达经济体量化宽松货币政策的实践相关,而且还借鉴了通胀和就业的双目标框架以及“贷款创造存款理论”(LCD)。然而,本质上,它是政府透支、央行埋单的“铸币税”安排,将冲击总体价格体系,扭曲经济主体的决策,对实现经济金融稳定的目标南辕北辙。

今日头条

图文推荐