私募信心指数回落,市场情绪回归谨慎,中游制造和高景气度板块值得关注

来源:排排网官微 2021-02-02 12:23:57

1 A股信心指数及私募仓位

2021年2月,融智·中国对冲基金经理A股信心指数为113.22,相较2021年1月环比下降11.15%,私募基金经理信心指数继上月创新高后出现回落。整体来看,2021年1月整体股票市场投资热情较高,单月公募发行份额是去年同期的4倍,从市场交易量来看,20个交易日中有16个交易日超过万亿,去年同期1月单日最高成交量仅有8090亿元。

行业板块方面,化工板块涨幅最大,达到6.65%,银行板块涨幅6.51%,紧随其后是电器设备、有色金属和轻工制造,但本月最后一周市场出现连续单边下跌,市场关于春节行情提前结束的担忧开始升温,私募基金经理对待后市态度回归谨慎。

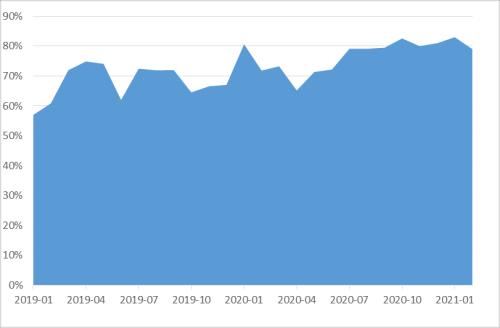

下图是融智·中国对冲基金经理A股信心指数最近一年的走势图:

图1:融智·中国对冲基金经理A股信心指数

资料来源:融智评级研究中心

调查时间:2021年1月29日至2月1日开盘前

从私募的仓位来看,目前股票主观多头策略型私募基金的平均仓位为79.00%,相较于上月出现下降,但仍处于历史高位水平。

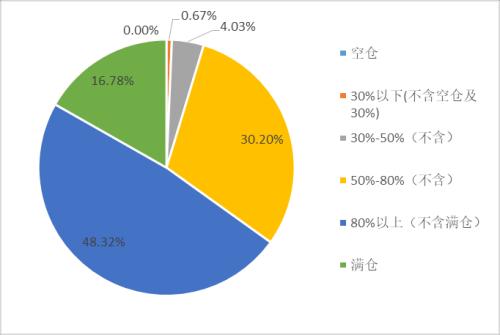

具体仓位分布方面,调查结果显示,中高仓位的私募基金数量较上月变化不大,仓位在5成及5成仓以上的私募基金占比95.30%。其中16.78%的私募目前处于满仓状态,相比上月下降3.22个百分点;80%以上(不含满仓)区间的私募占比48.32%,相比上月55.71%下降7.39个百分点;50%至80%(不含)区间的私募占比30.20%,相较上月20.00%上升10.20个百分点。

仓位在8成以上的私募数量减少,中等仓位的私募数量增加,可以看出基金经理开始理性对待后市行情。

图2:当前私募机构仓位分布情况

资料来源:融智评级研究中心

图3:私募基金平均仓位走势图

资料来源:融智评级研究中心

2 信心指数两大分类指标走势

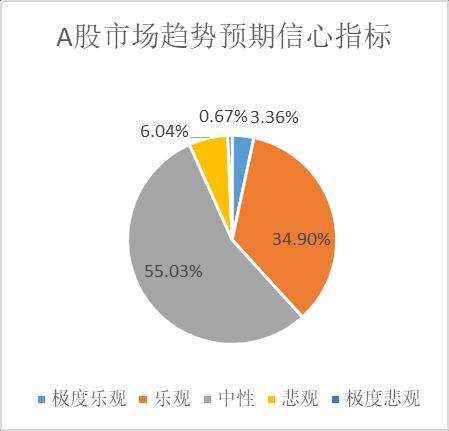

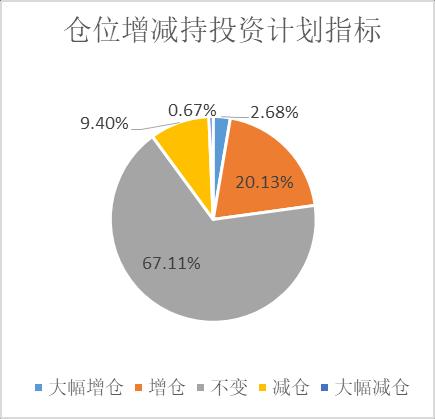

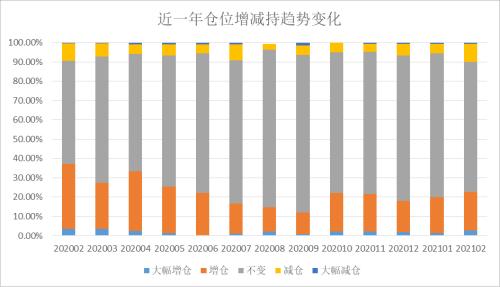

对于接下来2021年2月份行情的看法,从趋势预期信心指标来看,基金经理中持乐观和中性的私募比例变动较大,持极度乐观、悲观和极度悲观的私募比例变动较小,其中极度悲观的基金经理数量零封六个月后转为1。从增减仓指标来看,基金经理增仓、大幅增仓的私募比例相较于上月有小幅提升,其余持仓不变、减仓的私募比例相较于上月有小幅下降,目前私募仓位相比上月出现小幅下降,但仍处于历史高位水平,市场情绪回归谨慎。

具体数值来看,2021年2月A股市场趋势预期信心指标值为117.11,相比上个月环比下降16.77%。其中3.36%的基金经理是持极度乐观态度, 34.90%的基金经理持乐观态度,相比上个月大幅下降37.24个百分点,其次55.03%的基金经理持中性的观点,相较于上月大幅提高32.89个百分点,有6.71%的基金经理不看好2月份的行情,相较于上月提高6个百分点。

对2月份仓位的增减计划,A股市场仓位增减投资计划指标值为107.38,相比上个月环比下降0.11%,其中67.11%的基金经理选择维持现有仓位不变,22.82%的基金经理打算增仓或大幅增仓,较上月比例继续提升,剩余10.07%的基金经理计划减仓或大幅减仓。

图4:趋势预期信心指标和仓位增减持指标

资料来源:融智评级研究中心

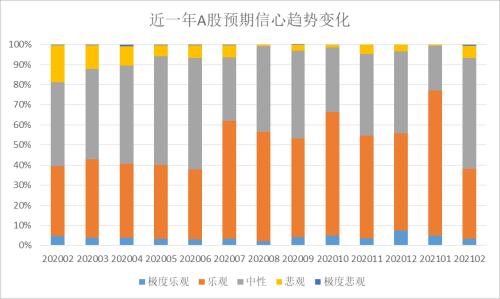

图5:趋势预期信心指标近一年趋势变化

资料来源:融智评级研究中心

图6:仓位增减持指标近一年趋势变化

资料来源:融智评级研究中心

3 行情回顾及展望

2021年1月份,从指数走势来看市场先强后弱,尤其最后一周,三大指数呈现出单边下行的情况,不可避免引发投资者关于当前春节行情提前结束的担忧。综合来看,目前市场主要的关注点仍是市场流动性收紧,有关数据显示,1月最后一周央行公开市场已经连续四天净回笼,周一至周四累计净回笼5685亿元,并且隔夜利率达到2015年以来最高水平。

有券商分析指出,短期市场可能会继续出现较大波动,但进一步来看,中期仍有不错机会。

一方面货币政策不具备显著收紧的条件,疫情、返乡、提前开工等均具备不确定性,且目前短期利率处于高位,春季前后流动性需求增大的情况下,短期流动性不会持续的回收;

另一方面,未来两个月内各地方和全国的两会和十四五规划将不断出台,为市场风险偏好上行提供支撑,更为关键的是,一季度的经济高速增长是确定性的,国内疫情不会改变经济复苏节奏。

宏观层面,制造业继续保持扩张,消费品行业发展较好,但扩张步伐有所放缓。受进入制造业传统淡季影响,再加上近期局部聚集性疫情对部分企业生产经营产生一定影响,1月份中国制造业采购经理指数较上月有所回落,2021年1月份中国制造业采购经理指数为51.3%,比上月回落0.6个百分点,但已经连续11个月位于临界点50%以上,从行业来看,由于春节临近,消费品行业市场供需上升较快,行业发展势头较好,对制造业整体有较好支撑。

非制造业商务活动指数为52.4%,较上月回落3.3个百分点,连续11个月位于临界点以上,非制造业的回落也是结构性的,主要还是一些服务性的消费活动回落比较明显,从其他的方面来看,批发业还是增长比较好,金融业发展得也比较快。

在策略上,经济延续上升势头的大方向是确定的,复苏主线和高景气板块仍有机会。建议关注两条主线:一是受益国内经济复苏的上游大宗商品和中游制造,如有色化工和机械等;二是高景气度延续确定、业绩改善的成长板块,如科技和军工等。

指数说明

融智·中国对冲基金经理A股信心指数分值区间为[0,200],其中100为信心指数的临界值。信心指数大于100表明基金经理对未来一个月市场走势乐观,越接近200状态越乐观;信心指数小于100表明基金经理对未来一个月市场走势悲观,越接近0状态越悲观。

融智·中国对冲基金经理A股信心指数涵盖两大分类指标。基金经理对A股市场环境预期信心指标,直接反映基金经理对未来一个月市场的看法;仓位增减持投资计划指标通过仓位调整间接反映基金经理对未来市场的看法。由于基金经理仓位上的调整受到操作策略以及操作习惯的影响,我们以基金经理直接对A股市场预期看法为核心,以仓位调整计划为辅。

相关文章

猜你喜欢

今日头条

图文推荐