环氧丙烷:2020完美收官 2021全新挑战

来源:中宇资讯 2021-01-15 13:16:42

2020年,这个特殊的年份,疫情防控常态化之下,“历史性”“不平凡”成为我们共同的记忆关键词。不论是对世界亦或是对市场来说都是太不寻常的一年,国内环氧丙烷市场也在各个方面表现出其极端的一面。

1。 价格方面:先抑后扬大起大落

2020年,山东PO价格运行区间前所未有的拉大,从图中对比也可看出,不论高点低点均是近年来未曾到达的高度,全年PO均价在11928.77元/吨,整体价格运行,相对18/19年的温和平缓来说,明显大起大落,除了年初疫情方面的影响,后续供需面的不平衡也导致了价格如此极端,整体年内上下半年分化较大,价格波动周期节奏完全打乱,上下游对环氧丙烷牵制力在今年尤其下半年体现并不明显,环丙工厂在博弈中逐步取得主导地位。

全年来看,各方影响因素较多,新冠疫情贯穿全年,至今尚未偃旗息鼓,原油暴跌失控,以及东南亚反倾销等事件均对市场造成不同程度影响,环丙“暴涨急跌”成为年内常态,新增产能均受疫情影响延期,产量较比去年也基本持平,加之进口方面多有检修,供应量基本未有增加,但下游部分新增,加之后期我国疫情恢复较好,以及出口回暖等影响下,需求端在下半年明显增长,而受到今年并不乐观的大环境影响,下游及终端普遍谨慎操作为主,但导致后期多显被动,供需不平衡局面下,尤其下半年绝大多数时间内均表现为卖方市场,环丙工厂主导价格,全年市场走势年内最低点出现在疫情初期4月初的6400元/吨,最高点出现在10月中旬及12月下旬的18700元/吨(山东现汇出厂),两者价差高达12300元/吨,幅度192.19%。二者均刷新近年来记录,表现为极端走势。

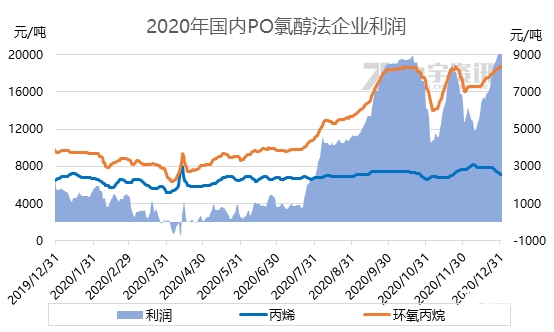

2。利润方面:分化严重整体较佳

今年PO价格大起大落,成本面则相对平稳:丙烯价格整体运行区间不大,基本在7000元/吨附近徘徊,液氯方面,2020年价格已经摆脱曾经倒挂的局面:据中宇资讯监测,液氯全年平均价格在784.19元/吨,同比去年涨幅154.23%(去年平均价格在308.46元/吨)。全年价格主要在千元附近徘徊,今年整体下游需求旺盛,对液氯形成明显支撑,主要需求在PVC、环氧丙烷等行业,中间甚至一度到达2000元/吨左右,创近年新高。

液氯价格虽有整体提升,但对比PO暴涨暴跌的价格走势来看,还是相对平缓,据中宇资讯统计,上半年整体利润较低,平均利润仅789.39元/吨,相较2019年上半年平均利润1622.48元/吨降幅超过一半,年内低点也一度历经亏损。但伴随后续供需利好,不止价格一路上行,利润也回升明显,尤其自8月开始,不鸣则已一鸣惊人,利润水涨船高,有效弥补了上半年的利润缩水,年底利润更是接近万元。据中宇资讯统计,2020年全年国内环氧丙烷平均利润在3169元/吨左右,较比去年的1458元/吨,增长117.35%,虽然今年利润情况表现抢眼,但后续未来伴随供需格局的转变,氯醇法环氧丙烷利润存逐步缩窄预期。

3。 供应方面:稳中略增仍存潜力

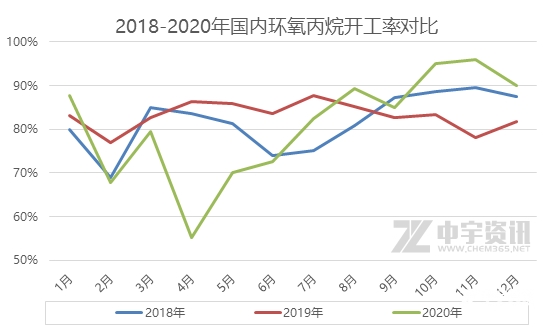

供应方面,2020年,国内环氧丙烷总产量在291.5万吨左右,较去年同期小幅增长0.87%。今年整体开工受疫情影响分化较大,年初疫情影响下,需求低迷+运输受限,环丙面临亏损,整体多有降负保价措施,4月开工率仅55%,创近年新低,伴随后期价格回升利润高位,整体开工方有整体提升,整个下半年多数装置保持高负荷运行。那么全年缩量除上半年整体降负外,金浦锦湖全年未开车,万华及亨斯迈经历年度检修,吉林神华30万吨/年HPPO装置则在四季度重启运行,整体供应端综合来看变化不大,基本较去年持平。

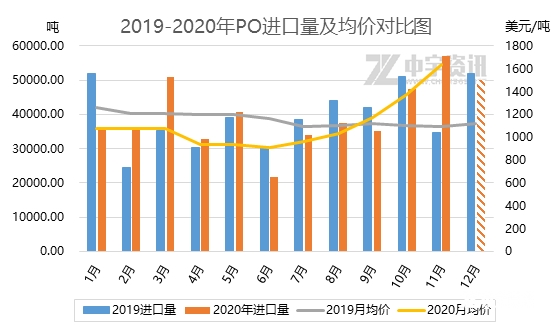

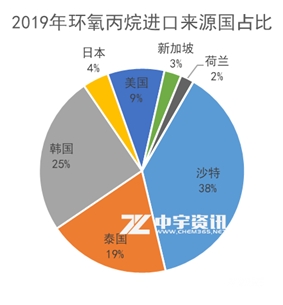

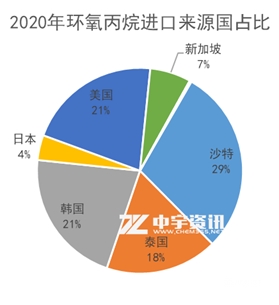

进口方面,20年表现也与19年相差无几,据海关数据统计,2020年1-11月PO进口量达42.89万吨,同比2019年前11个月的42.20万吨进口量,仅略微增长了1.43%,且12月份数据海关虽然尚未发布,但预计基本在5万吨左右,全年进口量预估在48万吨,较去年同期基本持平。今年国外部分装置(沙特、日韩等)多有检修,出现波段性PO进口量缩减,但整体变化不大。沙特、韩国、美国以及泰国货源依旧包揽90%左右进口量,但今年来看,具体占比情况有所变化,沙特虽仍排名第一,但占比较去年缩减9%,主要今年2月底沙特住友装置检修,且受疫情影响,延长至6月方才恢复,期间部分月份沙特PO进口量为0;而美国占比明显可见大幅增加,主要由于利安德加大从美国调入货源量,韩国及泰国占比则基本持平。

2021年来看,沙特装置二季度仍存例行检修计划,届时进口量存阶段性缩减预期,但泰国PTT公司20万吨/年CHP法装置在2020年11月份已完成稳定投产运行,12月份已有部分货源到达中国,预计2021年将能更加稳定的向中国输入PO,因此进口泰国货存增加预期,韩国装置21年暂无检修计划,除此之外,中国作为亚太地区聚氨酯内需体量最大国,其它国外PO供应商也在不断加深对中国PO投放率,全年进口预计增量大于缩量,中宇资讯预计2021年国内环氧丙烷进口总量接近60万吨左右。

据中宇资讯统计,2020年国内环氧丙烷表观消费量在339万吨左右,但根据中宇资讯样本企业调研数据统计,加之考虑到今年特殊情况下部分社会库存转移情况,全年实际PO需求量高达近360万吨,主要增长点仍来自于聚醚行业,这也“成就”了下半年PO持续暴利局面的到来,2021年来看,综合估计国内PO表观消费量能达到440万吨左右,同比上涨29.8%。

4。聚醚需求:由弱转强出口增量

2020对于聚醚来说实鼠不易。回顾全年,聚醚价格兼顾历史高低点,经历过从疫情关键时期的延期复工,到国内外需求逐步恢复,带动全化工产业链的提振,让每一位业内人士都成为这段历史的“见证人”。但价格高位市场整体呈现谨慎心态,聚醚新增装置投产,国内聚醚产能过剩状况持续,而原料PO新增多集中在2021年,整体原料供应偏紧,聚醚被动跟随原料PO走势上行,聚醚价格整体震荡幅度大于往年。

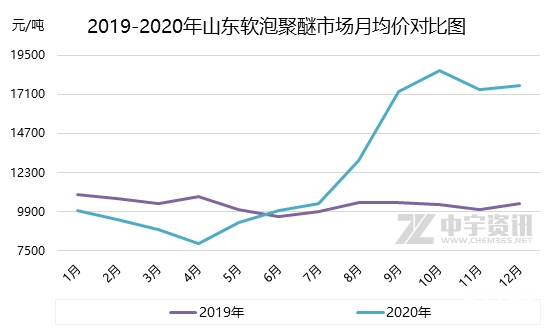

由上图也可以明显看出,2020年聚醚价格区间大幅放大,据中宇资讯统计,2020年山东软泡聚醚市场平均价格在12480元/吨,较2019年山东软泡聚醚市场平均价格10345元/吨涨幅20.6%。回看四月份原油暴跌,使整个化工行业乃至聚氨酯价格重心下探,市场需求萎靡不振。全球新冠肺炎疫情的爆发和蔓延,带给全球经济的巨大冲击力与破坏力开始凸显,市场高度恐慌。第一季度我们见证了全球金融市场史诗级震荡,价格大幅跌势,商品出口受到极大限制,聚醚价格连续下行,最终刷新历史低位6800元/吨。而随着国内疫情及海外疫情得以控制,全球经济复苏,终端需求回暖,带动出口订单增加以及全球原料流通。第三季度伴随装置检修季节到来,原料供应减少,聚醚价格跟随原料不断上行,直至“金九”传统旺季聚醚价格又冲破历史高点20500元/吨,同时也刷新了历史上最大价差13700元/吨。第四季度,国内聚醚市场再次出现连续涨势,虽未触及年内高点,但节前仍以18950元/吨高价收尾。

据中宇资讯统计,2020年国内PPG总产量在365.7万吨左右,较比去年增长8%,一方面国内新增装置陆续投产,个别产量有所增加;另一方面,受外围疫情影响,海外需求带动国内聚醚出口持续增量,进口聚醚供应略有减少,国内自给自足,部分牌号产量提高。2020年预计聚醚进口量59万吨左右, 同比减少2.7%;出口量82万吨左右,同比增长9.1%,尤其第四季度国外装置检修时间较长,进口供应紧张,而海外存在缺口,出口量环比连续增长趋势。据中宇资讯统计,2021年国内聚醚新增产能在101.5万吨,相应消耗PO量大概在75万吨左右,依旧是带动PO需求的主力军,预计2021年聚醚消耗PO占比保持稳中上升态势。

5、DMC:保持平稳未来无增

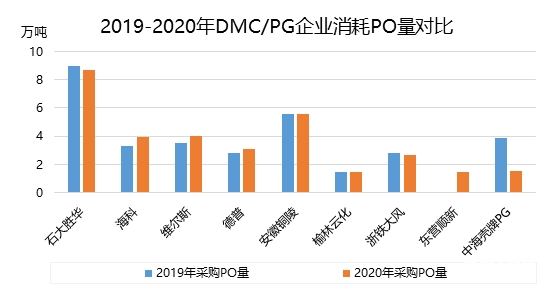

2020年原料为PO的DMC/PG企业总产量在47.31万吨左右,消耗PO量在32.5万吨左右,2020年DMC/PG行业整体开工率较比2019年变化不大,东营顺新期间部分时间正常运行,部分厂家略有增长,但中海壳牌年内丙二醇装置阶段性停车,消耗量较比去年缩减,各方增减基本抵消,整体消耗PO量变化不大。2020年,DMC行业已有部分采用PO法之外的新工艺生产装置投产,对市场影响较明显,且未来新增产能亦未有传统PO酯交换法装置投放,整体DMC行业未来消耗PO的占比预计稳中下滑,整体PO下游需求驱动力仍来源于聚醚多元醇及衍生行业。

6。 2021年:供应集中上马新局面应对新挑战

整体2020年受各方因素影响,国内环氧丙烷市场表现非同寻常,价格跨度之大,同时刷新低点与高点,利润也表现两极分化,年底飙高至万元附近,各方整体表现均较为极端,虽今年在疫情上半年重创需求影响下,PO各类数据较比去年并未出现下滑基本持平,且盈利情况表现较佳,可见中国聚氨酯市场仍具备强大的市场潜力。年底整体基本可以说完美收官,但2020年受疫情“红利”整体市场出现历史性景象,对后期聚氨酯产业长期发展研判并不具特别参考意义。

2021年我国环氧丙烷新增产能统计表(万吨/年)地点生产企业装置产能生产工艺计划投产时间惠州中海壳牌29PO/SM2021年1季度泉州中化泉州20PO/SM2021年1季度泰兴泰兴怡达15+20HPPO2021上半年一期计划投产淮安金岭淮安盐化10+10HPPO2021上半年一期投产菏泽中信国安8PO/SM2021年下半年计划投产天津天津大沽20PO/SM2021年3季度烟台烟台万华30PO/SM2021年4季度总计1322021年来看,国内环氧丙烷实现率较高的新增产能项目如上表所示,据中宇资讯市场跟踪调研获知,上半年预计实现率较大的有中化泉州、金岭淮安盐化一期、泰兴怡达一期以及中海壳牌项目,下半年三季度天津大沽及中信国安装置有望投产,烟台万华项目则预计4季度投产,共计132万吨/年新增产能,综合预计2021全年国内环氧丙烷产量将达到380万吨左右。

除供应端新增,主力下游聚醚厂家虽也有一定增量但投放量小于PO,预计市场的紧平衡状态将逐步缓和,且后期伴随新装置的陆续投放,逐步转向宽松,市场再难出现如此极端行情,预计后续还将回归至万元附近的主流区间运行。后续长远来看,在产业横向和纵向市场竞争日益加剧背景下,未来上下游一体化配套装置是企业发展的核心竞争力,在优化成本和抗风险能力方面一体化产业链条式发展方向更具市场潜力。

(文章来源:中宇资讯)

相关文章

今日头条

图文推荐

精彩文章