国盛宏观:12月社融显著不及预期 2021年呢?

来源:国盛宏观 2021-01-13 10:23:32

事件:12月新增人民币贷款1.26万亿,预期1.25万亿,前值1.43万亿;新增社融1.72万亿,预期2.19万亿,前值2.13万亿;M2同比10.1%,预期10.7%,前值10.7%。

核心结论:

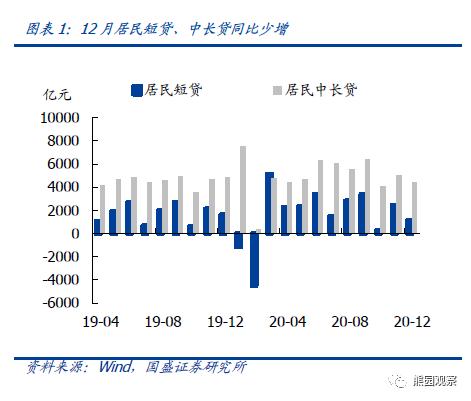

1.新增信贷延续同比多增。居民贷款较弱反映疫情反复、寒潮和地产调控等影响消费和地产景气;企业贷款以票据和中长贷为主,可能与票据利率下行和投资韧性有关。12月新增信贷1.26万亿,同比多增1200亿元,其中居民贷款新增5635亿元,同比少增824亿元;企业贷款新增5953亿元,同比多增1709亿元;非银机构贷款新增674亿元,同比多增163亿元。总体看,2020年新增信贷19.6万亿,同比多增2.8万亿,金融机构信贷余额同比增长12.8%,社融口径人民币贷款存量同比增长13.2%。我们预计2021年信用可能趋于收缩,信贷增速可能回落1-2个百分点。分项看:

>居民端:居民贷款同比少增,反映疫情反复和地产调控对居民贷款形成制约。

>企业端:企业贷款同比多增,与货币环境宽松和企业融资意愿较高有关。

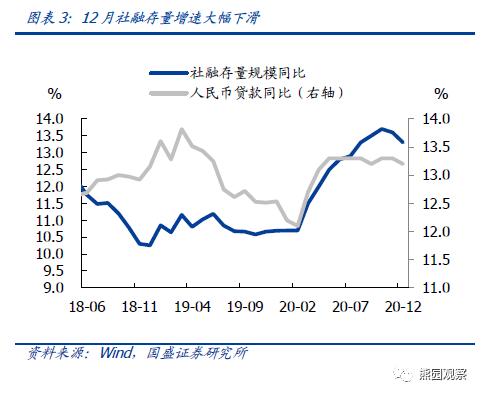

2.社融大幅低于预期,存量增速回落0.3个百分点,主因信托业务收紧和债券违约冲击企业债发行。表内贷款、政府债券仍是主支撑。12月新增社融1.72万亿,同比少增3830亿元,社融存量同比增速回落0.3个百分点至13.3%,剔除政府债券口径的同比增速回落0.47个百分点至11.79%。总体看,2020年新增社融累计34.9万亿,同比多增9.3万亿。预计2021年信用收缩,社融增速可能回落2-3个百分点。分项看:

>贷款仍是主支撑。

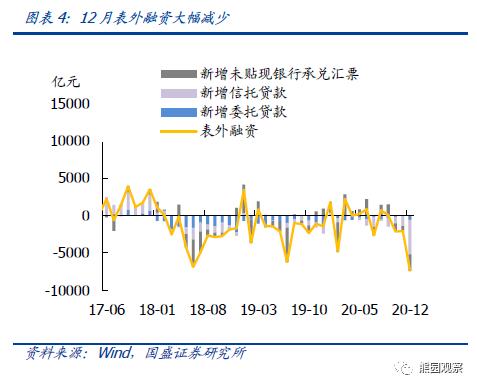

>表外融资是12月社融不及预期的主要拖累,主因信托(融资类业务收紧)、表外票据(转表内)大幅减少。考虑2021年资管新规过渡期到期,以及地产融资收紧等要求,预计2021年信托贷款可能继续收紧。从到期量来看,2021年1-9月月均信托到期量为3300亿元左右,其中6月和9月到期压力较大,超过4000亿元。

>企业债券同比少增,可能与信用违约事件有关。

>政府债券同比多增,符合市场预期,关注2021提前批节奏,可能对Q1社融形成扰动。

3.M1、M2双回落,M1-M2负的剪刀差再次扩大。

>M1同比走低,与基数提高、地产调控趋严有关。

>M2同比回落,与基数提高、压降结构性存款和财政支出力度不强有关。

>存款端:居民存款同比多增(疫情反复、寒潮造成消费降、储蓄升),企业存款同比少增(与企业贷款同比多增存在背离,可能与存款压降、贷款用于投资、居民存款转化弱有关),财政存款同比少减(财政支出力度仍不强)。

4.展望:2021年信用趋于收缩,社融存量增速总体前高后低。

正文如下:

1.新增信贷延续同比多增。居民贷款较弱反映疫情反复、寒潮和地产调控等影响消费和地产景气;企业贷款以票据和中长贷为主,可能与票据利率下行和投资韧性有关。12月新增信贷1.26万亿,同比多增1200亿元,其中居民贷款新增5635亿元,同比少增824亿元;企业贷款新增5953亿元,同比多增1709亿元;非银机构贷款新增674亿元,同比多增163亿元。总体看,2020年新增信贷19.6万亿,同比多增2.8万亿,金融机构信贷余额同比增长12.8%,社融口径人民币贷款存量同比增长13.2%。我们预计2021年信用可能趋于收缩,信贷增速可能回落1-2个百分点。分项看:

1)居民端:居民贷款同比少增,反映疫情反复和地产调控对居民贷款形成制约。一方面,12月居民短贷新增1142亿元,同比少增493亿元,可能与疫情反复和寒潮来袭降低居民出行意愿有关。同期狭义乘用车销售同比增速较11月下滑,剔除油价的CPI非食品项、特别是CPI旅游分项低于季节性表现也能印证这一点。另一方面,居民中长贷新增4392亿元,同比少增432亿元,可能与地产调控趋严有关。12月31日出台的房地产贷款集中度管理制度也将继续约束个人按揭贷款规模。

2)企业端:企业贷款同比多增,与货币环境宽松和企业融资意愿较高有关。一是鉴于12月流动性较为充裕,票据利率整体下行,带动企业表内票据融资新增3341亿元,同比多增3079亿元。二是企业中长贷新增5500亿元,同比多增1522亿元,反映中长期融资需求仍较旺盛,预计12月投资增速可能仍较好。

2.社融大幅低于预期,存量增速回落0.3个百分点,主因信托业务收紧和债券违约冲击企业债发行。表内贷款、政府债券仍是主支撑。12月新增社融1.72万亿,同比少增3830亿元,社融存量同比增速回落0.3个百分点至13.3%,剔除政府债券口径的同比增速回落0.47个百分点至11.79%。总体看,2020年新增社融累计34.9万亿,同比多增9.3万亿。预计2021年信用收缩,社融增速可能回落2-3个百分点。

分项看:

1)贷款仍是主支撑。社融口径新增人民币贷款1.14万亿,同比多增679亿元。与金融机构新增人民币贷款口径相比少1151亿元,应是流向了非银机构。总体看,12月人民币贷款符合季节规律和市场预期,对实体的支持作用也较强。

2)表外融资是12月社融不及预期的主要拖累,主因信托、表外票据大幅减少。12月信托贷款减少4601亿元,同比多减3509亿元,应是与11月底以来信托融资类业务收紧有关。考虑2021年资管新规过渡期到期,以及地产融资收紧等要求,预计2021年信托贷款可能继续收紧。从到期量来看,2021年1-9月月均信托到期量为3300亿元左右,其中6月和9月到期压力较大,超过4000亿元。12月新增未贴现银行承兑汇票减少2216亿元,同比少增3167亿元,可能与票据加大贴现,表外转表内有关。

3)企业债券同比少增,可能与信用违约事件有关。12月企业债券新增442亿元,同比少增2183亿元,与信用违约事件之后一级市场取消发行等冲击有关。

4)政府债券同比多增,符合市场预期,关注2021提前批节奏,可能对Q1社融形成扰动。12月新增政府债券7156亿元,同比多增3418亿元。2020年累计新增政府债券8.34万亿,比较接近市场预测的8.51万亿广义赤字规模。鉴于2021年地方专项债提前批额度仍未下达,预计从2月开始大规模发行,因此政府债券对1月社融的支撑可能较为有限。

3.M1、M2双回落,M1-M2负的剪刀差再次扩大。12月M1同比回落1.4个百分点至8.6%;M2同比回落0.6个百分点至10.1%;M1-M2负剪刀差扩大0.8个百分点至-1.5%。

1)M1同比走低,既有基数高的因素(2019年12月M1较11月回升0.9个百分点至4.4%),也有地产调控趋严,三、四线房地产市场景气度趋于回落的因素。往后看,PPI回升、企业盈利和现金流情况改善将给M1同比带来韧性。

2)M2同比回落与基数提高(2019年12月M2较11月回升0.5个百分点至8.7%)、压降结构性存款和财政支出力度不强(财政存款制约M2)有关。

3)存款端:12月居民存款同比多增1489亿元,企业存款同比少增5078亿元,财政存款同比少减1246亿元。居民存款多增可能与疫情反复、寒潮天气造成消费意愿下降、储蓄意愿上升有关。企业存款同比少增,关注其与企业贷款同比多增造成的背离和缺口,可能与结构性存款压降、贷款用于生产和投资、居民较低的消费削弱了向企业存款转化等因素有关。财政存款同比少减,反映财政支出力度仍不强。

4. 展望:2021年信用趋于收缩,社融存量增速总体前高后低。

12月社融不及预期,主因信托减少幅度超预期,后续需持续关注信贷融资相关政策、以及2021年资管新规对非标的影响。预计2021年政策稳中渐退,全年信贷、M2、社融增速可能比2020年回落至少1-2个百分点。节奏上看,2021年社融存量增速将呈现前高后低的形状。尽管1月专项债发行偏慢可能拖累社融,但1月信贷预计仍对社融产生明显支撑,从而使单月社融增速可能高于12月底的13.3%,之后再趋于回落。

风险提示:政策执行力度不及预期,经济回暖不及预期,模型测算有偏差。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章