2020年焦炭市场上半年震荡为主 下半年一路上行

来源:生意社189人参与讨论 2021-01-08 14:18:20

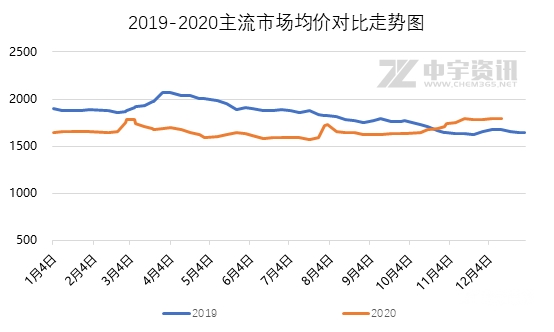

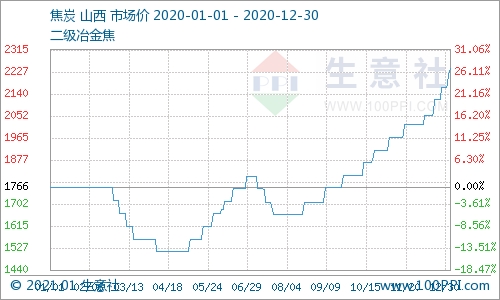

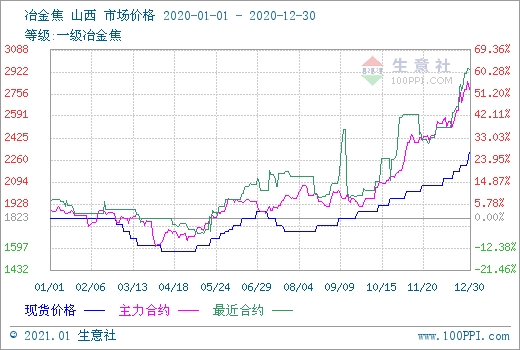

据生意社数据监测,2020年焦炭市场上半年震荡为主,下半年一路上行,截止年末山西地区焦炭市场价格在2242.50元/吨,较年初的1766.67元/吨上涨26.93%,最高价格达2242.50元/吨,为近10年内新高。

如上图显示,从生意社焦炭现期对比图来看,2020年现期走势基本保持一致。2020年年初商品市场受公共卫生事件影响大面积飘绿,焦炭市场也难逃下行趋势,随后市场走势分化,黄金、黑色板块涨幅居前,铁矿石、焦炭年涨幅均逾50%。

焦炭市场2020年上半年震荡为主“V”型走势,下半年一路上行。

上半年焦炭市场一季度整体下行为主,受公共卫生事件影响,一季度生产、交通等各环节受限,焦炭相关的矿企,焦化企业,钢厂的开工率普遍偏低,供需双弱的情况下,价格下行为主。二季度伊始国内生产、运输、经营等情况持续好转,矿端产能受限恢复,供应好转,焦炭期货先跌后涨,进一步利好现货市场心态。下游钢厂开工陆续恢复,对焦炭需求较好,叠加2020年各主产区的去产能计划推进情况,黑色产业链整体上行为主。

从上图可以看出进入7月中旬焦炭价格有接近半个月的平稳走势,在8月底首轮提涨后,焦炭市场一路上行。支撑焦炭价格一路走高的原因:

1、去产能:

2020年是十三五规划的收官之年,各地去产能政策多数截止日期均在2020年12月31日,尤其是下半年主产区去产能政策执行力度较大。据统计2020年焦炭行业共计淘汰落后产能6700万吨左右,新增产能近5000万吨,产能减少1700万吨左右。2021年新增产能将有约5600万吨,仍有近3500万吨落后产能将在2021年按计划逐步关停。可以说2020年去产能是贯穿全年的焦炭行业热点。

山西省人民政府办公厅 3月13日下发《山西省打赢蓝天保卫战2020年决战计划》要求太原、临汾、长治等市按照已批准的压减方案退出炭化室高度4.3米及以下焦炉,晋中、吕梁、运城、忻州、阳泉属于“1+30”区域的县(市、区)力争全部退出炭化室高度4.3米及以下焦炉。2020年采暖季前,全省关停淘汰压减焦化产能2000万吨以上。持续推进城市建成区及周边重污染企业搬迁退出,2020年10月底前,11个设区市规划区退出未达生态环境部工业企业分类管控A级和B级标准的钢铁、焦化、铸造企业,“1+30”区域范围退出未完成超低排放改造(含运输环节)的钢铁企业。按照《山西省淘汰煤炭洗选企业暂行规定》,于2020年9月底前完成煤炭洗选企业(厂)核查认定,认定结果属于淘汰范围的,同步由当地县级政府依法予以取缔,认定一家取缔一家。

山东省出台《关于加快七大高耗能行业高质量发展的实施方案》,大力推进钢铁、铝业、地炼、焦化、化肥、氯碱、轮胎等七大高耗能行业产能压减、整合转移,努力实现高耗能行业结构合理、布局优化、质效提升。而“一业一策”的推出,助力了高耗能行业高质量发展的有序有力推进。在焦化行业,山东坚决推进落后产能淘汰,对现有焦化项目实行清单管理并落实“以煤定产”措施,确保今年全省焦炭产量不超过3200万吨。

2018年河北省印发《河北省重点行业去产能工作方案(2018-2020年)》,明确到2020年底全省钢铁产能控制在2亿吨以内。

河北省政府出台《关于促进焦化行业结构调整高质量发展的若干政策措施》对于炭化室高度4.3米的焦炉,2019年底前相关企业要提出改造升级或压减方案,2020年底前全省所有炭化室高度4.3米的焦炉全部关停。

2、环保

2017-2018年焦化行业供给侧改革,多数落后产能在这两年集中淘汰,进入2019年焦炭产量趋于稳定。2019年之后随着焦化行业环保限产政策不再执行一刀切,焦化厂开工整体维持高位,同年焦炭产量创新高。2019年全国焦化总产能约为6.4亿吨左右。虽然环保政策不再一刀切,但是环保检查频繁对当地的焦化企业开工仍有一定影响。

3、交通运输

2020年6月11日从山西省生态环境厅了解到,依照山西省近日出台的“公转铁”工作实施方案,出省煤炭、焦炭要全部采用铁路运输。但是其他地区运输主要以汽运为主,进入冬季以来2020年严寒天气较多,我国焦炭主产区均处于北方较寒冷地区,严寒天气下对焦炭的运输和装卸有一定影响。

4、新增产能表现不佳

2020年国内新增产能投产主要集中在之前4.3米焦炉集中淘汰的地区,如主产区山西、河北、内蒙古等地,由于新增产能开工率完全提升需要一个时间,大约在2-3个月左右,淘汰落后产能12月底集中强制退出,新增产能生产能力有限,造成了目前焦炭市场供应偏紧的局面。未来2021年仍将有一部分新增产能投产,按照时间节点来看,多数去产能将在二季度实施。

5、下游需求较好

2020年国内钢铁产量一直偏高,就算一季度国内整体开工偏低的情况下,钢铁行业影响依旧不大。统计局数据显示2020年1-11月国内生铁产量81290万吨,同比增长4.20%。2020年环保政策对钢厂影响较往年偏弱,改造后的排放企业今年秋冬季生产一直较稳定。稳定的下游高需求对焦炭价格的上涨提供了有力的支撑。

截止发稿焦炭自8月底至今历经十二轮提涨,其中十一、十二轮提涨均为100元/吨,十二轮累涨700元/吨。进入四季度以来焦炭市场一直面临着供应紧张的局面,主要集中在山西、河南等地,在焦炭库存持续低位的情况下,四季度焦炭一直处于卖方市场。加之临近春节部分钢厂有节前备货需求,河北等地外运受限等因素影响,2021年伊始焦炭第十二轮提涨落地。宏观上来看2021年是“十四五”规划的开局之年,虽然给了焦炭市场起了个好头,但是随着新增产能的逐步投产,焦炭终将步入供需平衡的状态。焦炭走出卖方市场后,价格终将回归。但就目前一季度行情来说,焦炭价格极有可能刷新近十年的新高。

(文章来源:生意社)

相关文章

猜你喜欢

今日头条

图文推荐