外汇期货:美国二季度GDP再度负增长,实质性衰退风险增加

来源:东证衍生品研究院 2022-07-30 16:22:16

报告摘要

走势评级:美元:震荡

报告日期:2022年7月29日

★美国二季度GDP再度负增长,经济陷入技术性衰退:

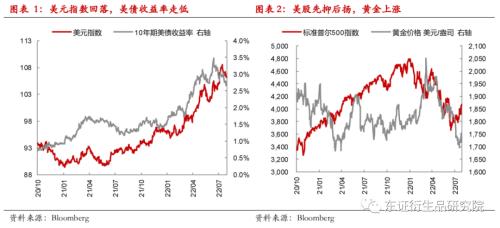

BEA公布的美国二季度GDP年化季环比初值-0.9%,市场预期0.5%,前值-1.6%,在连续两个季度录得负增长后经济陷入技术性衰退,受到库存、固定投资和政府支出的拖累,但消费支出仅1%的增速也说明经济回落速度加快。数据公布后市场对联储加息预期降温,美元走弱,美债收益率走低,美股先跌后涨,黄金上涨。

从GDP增速的贡献度来看,消费、固定投资、库存、净出口和政府支出分别对GDP拉动0.7%、-0.72%、-2.01%、1.43%和-0.33%,成也库存败也库存,21年下半年经济增速种库存投资贡献显著,而22年以来库存水平的持续走低则将经济增速拖累到持续负增长。即便如此,也不能将技术性衰退全部归咎于库存波动,因为消费增速也在明显下降,叠加固定投资已经负增长,美国经济离实际上的衰退也不远了。

综合来看,美国经济增速将在下半年继续走低,从技术性衰退到实质性衰退的风险在不断增加,一方面是经济本身处于下行趋势中,高通胀持续施压企业投资和居民消费;另一方面是美联储的激进加息操作也加快了需求的回落,继企业投资和政府支出负增长后,消费动能减弱是最大的风险,5月以来美国首申人数持续超预期回升,就业市场边际走弱,叠加工资增速跑输通胀,消费将继续下滑。美联储7月利率会议加息75个基点后,利率已经回升至2.5%,后续加息道路越来越窄,因为经济增速已经明显低于常态水平,而通胀仍处于历史高位,增长和通胀间的矛盾进一步加大,上半年美联储以抗通胀为主,下半年将不得不权衡经济衰退风险,意味着货币政策最激进的时刻已过,加息速度将会放缓。

★投资建议:

前期经济基本面强劲和货币政策收紧给美元的支撑将逐渐转弱,自身经济下行压力增加后,美国相对其它主要对手国家的相对优势减弱,美债收益率已然见顶回落,美元指数上行动力下降,预计将进入震荡阶段,黄金价格筑底回升,中长期看涨。

报告全文

1

美国二季度GDP再度负增长,经济陷入技术性衰退

BEA公布了美国二季度GDP数据,年化季环比初值-0.9%,低于市场预期的0.5%,前值-1.6%,在连续两个季度录得负增长后经济陷入技术性衰退,主要是受到库存投资、固定投资和政府支出的拖累,但消费支出仅1%的增速也说明经济回落速度加快。数据公布后市场对联储加息预期降温,美元走弱,美债收益率走低,美股先跌后涨,黄金上涨。

从GDP增速的贡献度来看,消费、固定投资、库存、净出口和政府支出分别对GDP拉动0.7%、-0.72%、-2.01%、1.43%和-0.33%,成也库存败也库存,21年下半年经济增速种库存投资贡献显著,而22年以来库存水平的持续走低则将经济增速拖累到持续负增长。即便如此,也不能将技术性衰退全部归咎于库存波动,因为消费增速也在明显下降,叠加固定投资已经负增长,美国经济离实际上的衰退也不远了。

个人消费支出作为经济增长的最主要贡献来源,增速从1.8%进一步回落至1%,商品消费基本是全线回落,无论是耐用品还是非耐用品均下降,服务消费保持增长,对冲了二季度商品需求的回落,但也岌岌可危,主要是在居民实际收入受到高通胀侵蚀而下降后,消费动能减弱,服务消费也将回落,待到个人消费支出转为负增长,技术性衰退的借口就没了。二季度核心PCE录得4.4%,略低于市场预期的4.5%,较前值5.2%回落,而GDP平减指数从8.2%回升至8.9%,高于预期的8%,二季度经济的滞胀结构更加明显,通胀不断攀升,但需求持续下滑,美联储激进加息打压需求抗击通胀的做法也加快了经济的回落速度,下半年将会看到更大的经济增长压力。

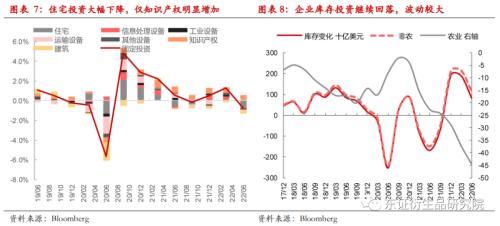

除消费以外,其它部门均拖累经济表现,首先是政府支出在财政政策回归正常化后较过去两个财年明显下降,政府支出预计全年负增长;第二是企业投资疲弱,库存投资从21年的补库存周期进入到22年的去库存状态,且在需求减弱后,去库存压力增加,企业利润已经在一季度见顶回落。此外,在过去两年企业利润大幅增加后,企业并没有进行大规模的资本开支,固定投资增速缺乏亮点,只有知识产权投资一直维持正增长,二季度增长9.2%,但住宅投资、建筑投资降幅超过10%,设备投资增速-2.7%,企业投资也将延续负增长状态。最后净出口在二季度对经济的贡献为正,出口增速增加,进口增速回落,对于GDP增长是利多,但反映出的是内部需求的下降。

综合来看,美国经济增速将在下半年继续走低,从技术性衰退到实质性衰退的风险在不断增加,一方面是经济本身处于下行趋势中,高通胀持续施压企业投资和居民消费;另一方面是美联储的激进加息操作也加快了需求的回落,继企业投资和政府支出负增长后,消费动能减弱是最大的风险,5月以来美国首申人数持续超预期回升,就业市场边际走弱,叠加工资增速跑输通胀,消费将继续下滑。美联储7月利率会议加息75个基点后,利率已经回升至2.5%,后续加息道路越来越窄,因为经济增速已经明显低于常态水平,而通胀仍处于历史高位,增长和通胀间的矛盾进一步加大,上半年美联储以抗通胀为主,下半年将不得不权衡经济衰退风险,意味着货币政策最激进的时刻已过,加息速度将会放缓。

2

投资建议

前期经济基本面强劲和货币政策收紧给美元的支撑将逐渐转弱,自身经济下行压力增加后,美国相对其它主要对手国家的相对优势减弱,美债收益率已然见顶回落,美元指数上行动力下降,预计将进入震荡阶段,黄金价格筑底回升,中长期看涨。

3

风险提示

美国经济超预期,非美国家风险增加,将引发市场波动加剧。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐