二季度该如何配置资产?请收下这份最新攻略

来源:中航财富 2022-04-26 17:22:05

一季度整体市场情况如何?

整个一季度宏观环境围绕以下三条主线运行:

三重压力下的弱基本面和稳增长的强政策面,这条线将贯穿今年全年。

2月开始的俄乌冲突,一方面造成全球风险资产的杀估值,另一方面是全球供应链修复进程受阻,国际定价商品价格上涨,而商品价格上涨又加速了海外主要经济体货币政策转鹰的进程。

3月中旬以来国内疫情反复造成需求端收缩,供给端部分企业停工停产。

基本面对各类资产有何影响?

股市

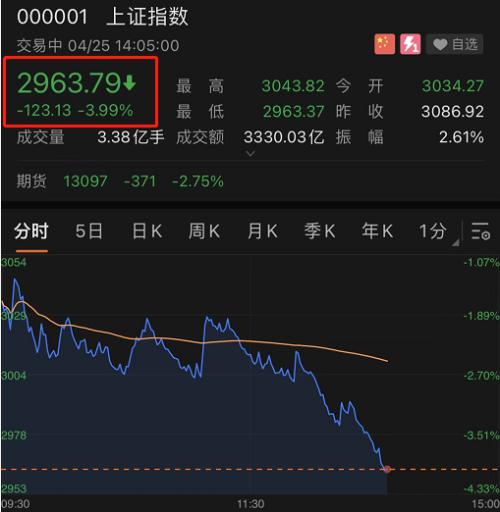

在内外这些多重利空因素影响下出现了较大幅度的回落,各类宽基指数全面下跌,万得全A一季度下跌了13.74%。

债市

一月份在弱基本面和宽货币双重利好下利率曲线走出牛陡行情,2-3月既有金融数据走强,降息预期落空的利空因素,又有俄乌战争疫情反复的利多因素,总体呈现熊平走势。

商品市场

在俄乌战争、稳增长政策等的影响下,呈现趋势性震荡上行行情,CTA策略也充分凸显了危机阿尔法属性,特别是擅长捕捉趋势的中长期策略。

一级市场

由于二级市场杀估值,美元基金撤离,疫情下难以开展尽调以及部分企业停工停产,投资端显著冷却,全市场投资金额同比和环比均降低了47%以上。

顺周期资产里,地产目前还在信心修复的阶段,制造业1-2月数据还不错,但3月受疫情影响景气度大幅回落,基建是一季度唯一的亮点,但是今年的基建资金来源主要靠专项债,非标融资依然没有放松,优质非标项目依然稀缺。

二季度宏观趋势如何?

首先,经济基本面的下行压力仍在存在,从经济周期角度来看,我们依然认为应该高配长周期、逆周期资产,也就是长期股权,去把收益的时间拉长,去分享时代经济主线转型的红利。

其次,二季度的经济环境会对一季度下半程有一定的延续,短周期资产中,可能仍将维持商品好于债券好于股票的判断。

具体来看,一级股权市场,投资趋冷,也就意味着供需错配,估值定价权将逐步转移到买方,其实投资的性价比反而会上升。从行业看,科技和军工领域会更具有相对优势。

地产

政策对市场信心的传导还需要一定的时间。

基建

可以适当关注旧基建优质非标项目和新基建比如IDC项目的股权投资机会。

制造业

投资方向可以往逆周期转移,比如绿色股权、碳中和基金、绿色产业基金等。

A股市场

二季度可能是一个磨底的阶段,价值风格会阶段性占优,策略还是以防御为主,重点关注稳增长板块。

债券市场

基本面因素对债市有一定的支撑,但中美利差收窄的大背景下,利率的下行空间有限,总体对债市持中性观点 。

商品市场

依然有向上驱动因素,整体可能会在多重因素影响下维持高位的宽幅震荡,而非趋势性单边上涨,所以从策略层面看,二季度CTA中长周期策略的性价比略有下降,短周期及复合策略的收益可能出现好转。

总结一下,二季度展望整体上是估值回归的逻辑,一级市场去年过热的板块估值中枢下行,投资性价比上升,布局在科技、军工板块。二级市场布局在价值风格、大市值低估值板块及稳增长板块,商品市场依然具有危机Alpha的配置价值。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐