宏观经济:经济下行压力加大,利润复苏延后

来源:天风期货研究所 2022-04-21 11:23:29

主要观点

总体来看,中国处于宽货币宽信用周期当中,但是目前力度是最弱的一次。宏观流动性处于中性水平,不足以推升资产价格。对A股来说,在流动性不能提升估值的情况下,关键是利润增速是否可以见底回升。也就是经济增长是否可以摆脱下行趋势重拾升势。

两会GDP5.5%的目标是基于没有发生俄乌战争,没有疫情大规模封锁的情况下制定的。当前背景下实现的难度显然增加了。一季度的经济数据只反映了半个月的疫情冲击,二季度依然会拖累经济。消费出现二次探底的迹象。进出口正在回归常态,对经济拉动作用下降。投资是一季度维持GDP增长的核心力量。但是经过1-2月刺激政策加速落地后,投资也开始回归常态。相对与基建与制造业的发力,房地产仍然是拖累项,在当前各地信贷放松、限购放松的情况下,仍然没有出现拐点,数据下滑的程度堪比2008年金融危机时期。展望二季度,最大的不确定性仍然是防疫政策。各地的动态清零已经变成了绝对清零,是否能更科学的调整防疫政策至关重要。要么调整防疫,要么显著提升房地产刺激,要么容忍经济放缓。

一、金融流动性与周期

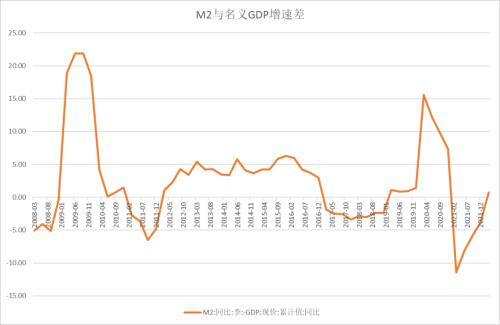

2022年Q1宏观平衡表上,广义货币M2增速9.7%,名义GDP同比增长8.37%,M2小幅超越了名义GDP,整体保持平衡。宏观流动性既不紧缩,也没有充裕到推升资产价格。

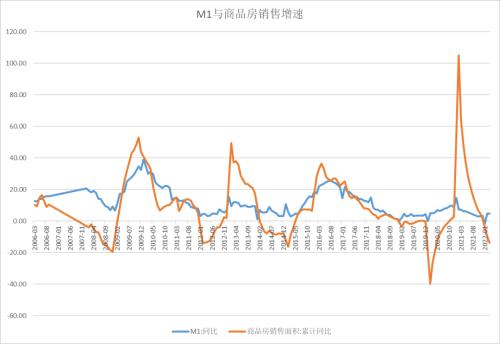

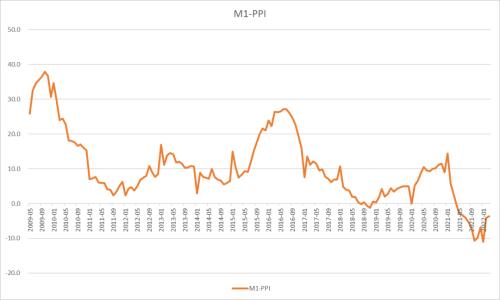

2022年Q1由于房地产销售异常低迷,拖累了M1的回升,企业活期资金不足,加杠杆动力也不足。M1与PPI的增速差仍然维持在低位,尚未转正。A股的流动性没有明显改善,增量资金有限。

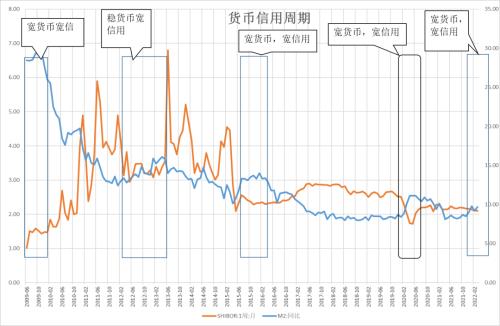

2022年Q1货币市场利率继续下行,截至公布一季度经济数据时SHIBOR已经下行到1.8%,比去年平均2.2%的水平下降了40个基点,M2小幅上行,宽信用与宽货币周期仍在持续,但是对比历史上双宽的时期,本轮宽松周期到目前为止仍是最温和的一次。

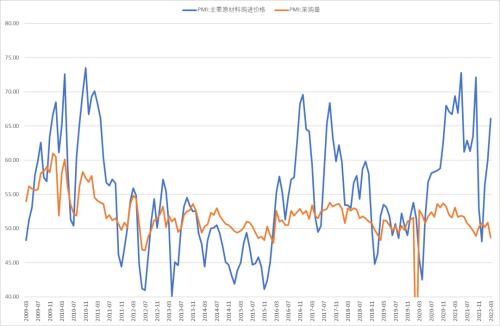

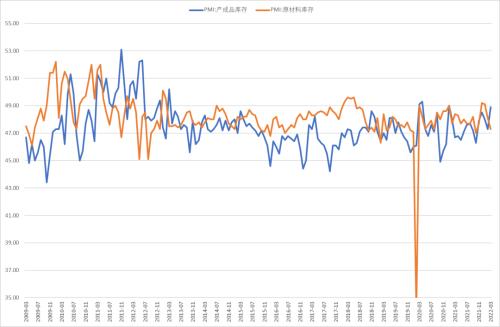

库存周期疲弱,截至3月末,PMI原材料价格在俄乌战争推升下再度高企,但是采购量显著下降,同时产成品库存上升,原材料库存下降,企业在销售不景气的情况下,对原材料涨价接受能力显著下降。体现出主动去库存的意愿。

二、GDP与生产方面

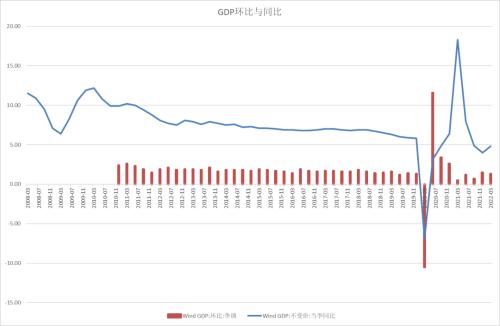

2022年Q1GDP同比增长4.8%,高于预期,环比1.3%,低于去年Q4,环比折年率5.3%,接近两会的目标5.5%,由于疫情的影响是在3月中旬开始的,对一季度的影响相对较小。显然如果没有疫情影响,在年初一系列政策发力刺激下,实现目标是可能的,但目前疫情冲击卷土重来,不加码刺激的情况下很难实现两会目标。

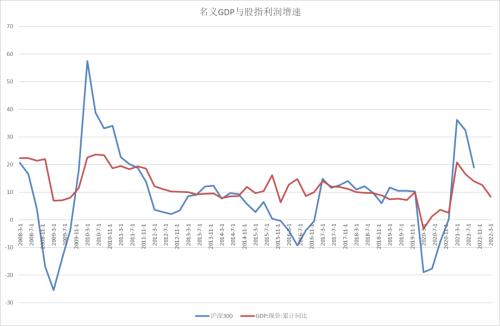

沪深300利润增速与名义GDP有较强的相关性,2022年Q1名义GDP增长8.37%,趋势下行,沪深300指数利润增速也处于下行趋势当中,对指数形成拖累,由于疫情的冲击主要体现在二季度,利润增速回升的时间可能推后。

3月份,规模以上工业增加值同比增长5%,环比增长0.39%,较1-2月有明显的下滑。3月份发电量有所回落,同比增长0.2%,其中风电增速仍然最高,同时水电有了大幅上升,核电同比增速显著下降,火电增幅为负。

分行业看,3月当月工业增加值增速垫底的是黑色金属冶炼、非金属矿物制品、橡胶和塑料制品行业,高景气领涨的是煤炭、计算机通信设备制造、电气机械等行业。其中煤炭行业工业增加值逆势增加。

2022年Q1产能利用率75.8%,低于去年同期1.4个百分点,石油天然气、煤炭、采矿、化学原料行业相比去年同期产能利用率有所提升。汽车制造、黑色金属、专用设备、电气机械等行业产能利用率下滑较大。

三、消费与就业方面

3月社会零售总额同比下降3.5%,环比下降1.93%,餐饮当月同比下降16.4%。疫情对消费产生了与2020年疫情首发时类似的巨大冲击。

分品类来看,疫情对金银珠宝销售产生的冲击最大,其次是服装鞋帽与家具。而饮料受冲击较小,仍然保持较高增速。对粮油食品、中西药有正向刺激。

3月汽车销售增速再度下滑,广义乘用车销量同比下降10.9%,降幅超过15个百分点。新能源车出现销量再度上升,并且新能源车销量占比上升到27%。

3月城镇调查失业率再度快速上升到5.8%,年TTM新增就业人数1257万人,持续下降。

四、固定资产投资方面

1-3月固定资产投资累计同比增长9.3%,略有下滑,环比来看,3月固定资产投资增长0.61%,经过年初刺激政策加速落地后,固定资产投资回归常态。

领涨的高技术产业投资同比增速27.1%,有所回落,电力投资19.3%,显著上扬,基建投资10.48%,增速继续上升到两位数。制造业投资有所回落,采矿业投资维持高位。房地产投资继续垫底,仅有0.7%。

制造业是当前固定资产投资的支撑力量,高于全部投资增速6.3个百分点。分行业来看,垫底的是汽车、有色和化学原料,领涨的是电气机械制造业、计算机通讯和专用设备制造,其中多数行业增速超过20%。

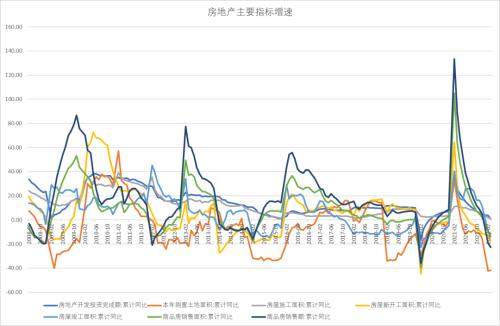

五、房地产方面

1-3月房地产行业主要核心指标继续下行,领先指标土地购置累计同比下降41.8%,销售累计同比下跌22.7%,几乎相当于2008年金融危机时的萎缩程度,房地产继续呈现卖不掉,不拿地,不建设的三不现象,房地产离走出危机还有较大距离。

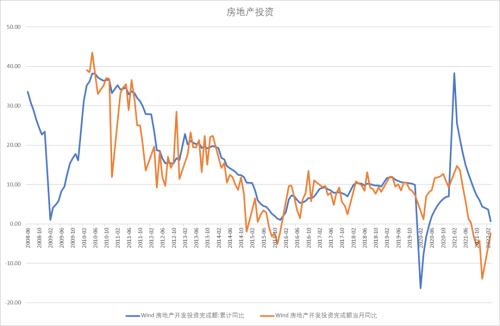

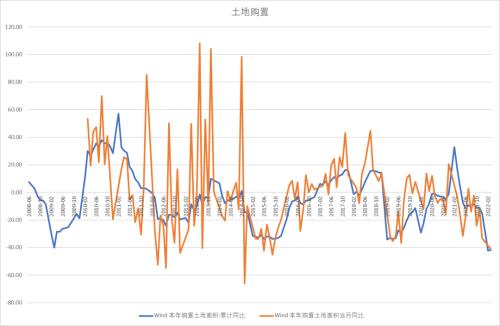

从上游投资与拿地来看,房地产投资当月同比降幅大幅收窄到-2.38%,但是土地购置当月同比下降41%,继续维持低位,未来房地产投资仍然不容乐观。

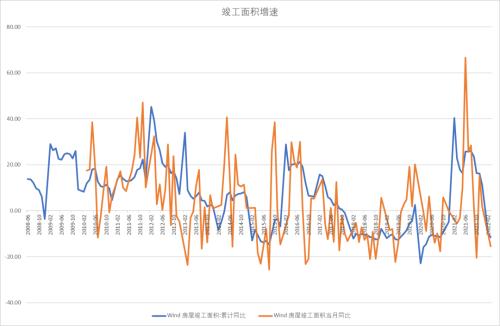

从下游竣工与销售来看,房地产销售面积当月同比下降17.7%,继续维持低位。竣工面积当月同比下降15.5%,继续下行,商品房供应与销售双双低迷。

从中游营建来看,新开工当月同比增速-22%,施工面积当月同比增速-22%,同样处于历史低位。

1-3月待售面积上升,累计同比增长8.2%,房地产库存开始显著增加,十大城市的存销比继续上行到高位。

房地产二手住宅价格指数同比增速下行,一线城市同比增长2.8%,二线城市增速-1.5%,三线城市增速-1.9%。一线城市租金回落,深圳回落较大,回落时间长。

房地产资金来源继续下行,3月当月同比下降23%,累计同比下降20%。定金及预收款累计下降31%,贷款下降23%,自筹资金下降4.8%。信贷政策放宽后,资金紧张的主要因素是销售低迷。

六、进出口方面

进出口方面,以美元计3月进出口总额增速回落到7.5%,出口增速14.7%,进口增速-0.1%,顺差年TTM累计7312亿美元,年增速18%,保持较高水平,对经济贡献仍然较强。随着进出口增速的趋于常态化,对外贸易对经济的贡献有望逐步回落。

七、物价方面

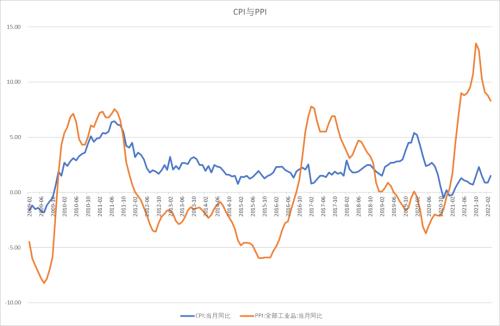

3月中国CPI同比1.5%,维持稳定,PPI同比8.3%,PPI加速回落。CPI与PPI剪刀差有缩小的趋势。核心CPI同比上涨1.1%,中国通胀压力不大,有利于保持宽松的货币政策空间。

影响CPI的主要因素在于油品价格与猪肉价格,在俄乌战争以来,原油价格包含了战争溢价,同比增速开始明显放缓。猪肉也消化了国内疫情的冲击,处于平衡状态。两者方向依然可以对冲。

PPI结构上采掘有所反弹,保持38%的高位,原材料工业与加工工业继续回落,下游的生活资料有所分化,一般日用品PPI增速有所上升,衣着与耐用品小幅回落,食品PPI有所反弹。

宏观平衡表

2022年Q1宏观平衡表上,广义货币M2增速9.7%,名义GDP同比增长8.37%,M2小幅超越了名义GDP,整体保持平衡。宏观流动性既不紧缩,也没有充裕到推升资产价格。

剩余流动性

2022年Q1由于房地产销售异常低迷,拖累了M1的回升,企业活期资金不足,加杠杆动力也不足。M1与PPI的增速差仍然维持在低位,尚未转正。A股的流动性没有明显改善,增量资金有限。

货币信用周期

2022年Q1货币市场利率继续下行,截至公布一季度经济数据时SHIBOR已经下行到1.8%,比去年平均2.2%的水平下降了40个基点,M2小幅上行,宽信用与宽货币周期仍在持续,但是对比历史上双宽的时期,本轮宽松周期到目前为止仍是最温和的一次。

库存周期

截至3月末,PMI原材料价格在俄乌战争推升下再度高企,但是采购量显著下降,同时产成品库存上升,原材料库存下降,企业在销售不景气的情况下,对原材料涨价接受能力显著下降。体现出主动去库存的意愿。

当季GDP

2022年Q1GDP同比增长4.8%,高于预期,环比1.3%,低于去年Q4,环比折年率5.3%,接近两会的目标5.5%,由于疫情的影响是在3月中旬开始的,对一季度的影响相对较小。显然如果没有疫情影响,在年初一系列政策发力刺激下,实现目标是可能的,但目前疫情冲击卷土重来,不加码刺激的情况下很难实现两会目标。

名义GDP与沪深300利润增速

沪深300利润增速与名义GDP有较强的相关性,2022年Q1名义GDP增长8.37%,趋势下行,沪深300指数利润增速也处于下行趋势当中,对指数形成拖累,由于疫情的冲击主要体现在二季度,利润增速回升的时间可能推后。

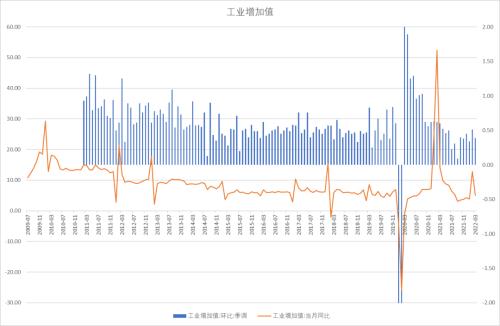

工业增加值

3月份,规模以上工业增加值同比增长5%,环比增长0.39%,较1-2月有明显的下滑。

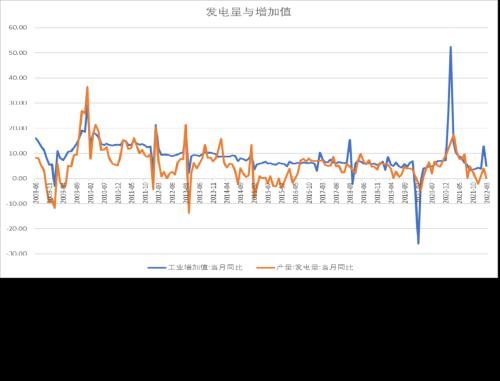

发电量

3月份发电量有所回落,同比增长0.2%,其中风电增速仍然最高,同时水电有了大幅上升,核电同比增速显著下降,火电增幅为负。

分行业工业增加值增速

分行业看,3月当月工业增加值增速垫底的是黑色金属冶炼、非金属矿物制品、橡胶和塑料制品行业,高景气领涨的是煤炭、计算机通信设备制造、电气机械等行业。其中煤炭行业工业增加值逆势增加。

产能利用率

2022年Q1产能利用率75.8%,低于去年同期1.4个百分点,石油天然气、煤炭、采矿、化学原料行业相比去年同期产能利用率有所提升。汽车制造、黑色金属、专用设备、电气机械等行业产能利用率下滑较大。

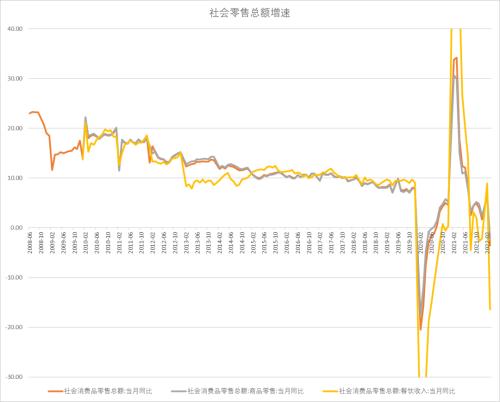

社会消费品零售总额

3月社会零售总额同比下降3.5%,环比下降1.93%,餐饮当月同比下降16.4%。疫情对消费产生了与2020年疫情首发时类似的巨大冲击。

分品类社零增速

分品类来看,疫情对金银珠宝销售产生的冲击最大,其次是服装鞋帽与家具。而饮料受冲击较小,仍然保持较高增速。对粮油食品、中西药有正向刺激。

汽车销售

3月汽车销售增速再度下滑,广义乘用车销量同比下降10.9%,降幅超过15个百分点。新能源车出现销量再度上升,并且新能源车销量占比上升到27%。

就业

3月城镇调查失业率再度快速上升到5.8%,年TTM新增就业人数1257万人,持续下降。

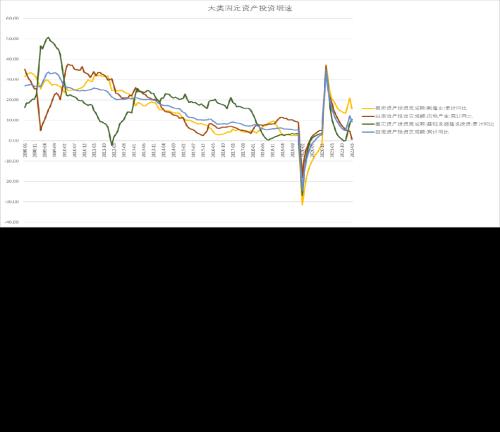

固定资产投资

1-3月固定资产投资累计同比增长9.3%,略有下滑,环比来看,3月固定资产投资增长0.61%,经过年初刺激政策加速落地后,固定资产投资回归常态。

领涨的高技术产业投资同比增速27.1%,有所回落,电力投资19.3%,显著上扬,基建投资10.48%,增速继续上升到两位数。制造业投资有所回落,采矿业投资维持高位。房地产投资继续垫底,仅有0.7%。

制造业固定资产投资

制造业是当前固定资产投资的支撑力量,高于全部投资增速6.3个百分点。分行业来看,垫底的是汽车、有色和化学原料,领涨的是电气机械制造业、计算机通讯和专用设备制造,其中多数行业增速超过20%。

房地产

1-3月房地产行业主要核心指标继续下行,领先指标土地购置累计同比下降41.8%,销售累计同比下跌22.7%,几乎相当于2008年金融危机时的萎缩程度,房地产继续呈现卖不掉,不拿地,不建设的三不现象,房地产离走出危机还有较大距离。

房地产投资与土地购置

从上游投资与拿地来看,房地产投资当月同比降幅大幅收窄到-2.38%,但是土地购置当月同比下降41%,继续维持低位,未来房地产投资仍然不容乐观。

房地产销售与竣工

从下游竣工与销售来看,房地产销售面积当月同比下降17.7%,继续维持低位。竣工面积当月同比下降15.5%,继续下行,商品房供应与销售双双低迷。

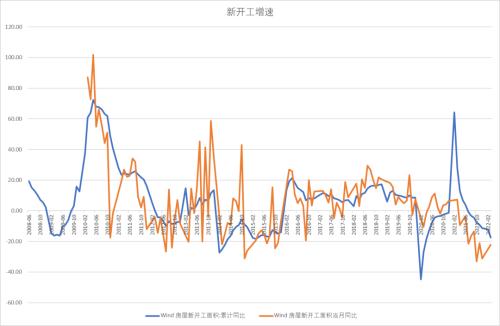

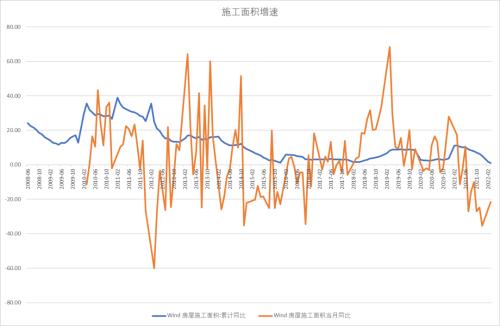

新开工与施工面积

从中游营建来看,新开工当月同比增速-22%,施工面积当月同比增速-22%,同样处于历史低位。

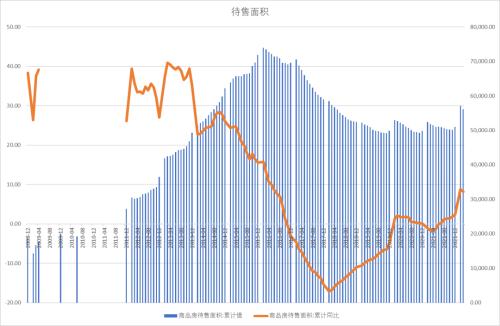

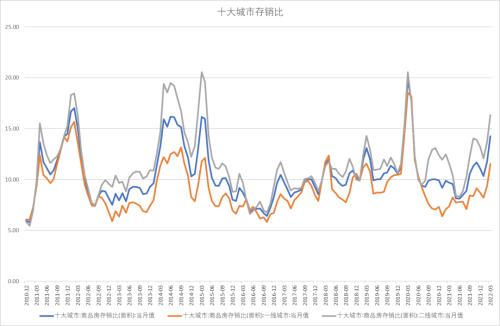

待售面积与十大城市存销比

1-3月待售面积上升,累计同比增长8.2%,房地产库存开始显著增加,十大城市的存销比继续上行到高位。

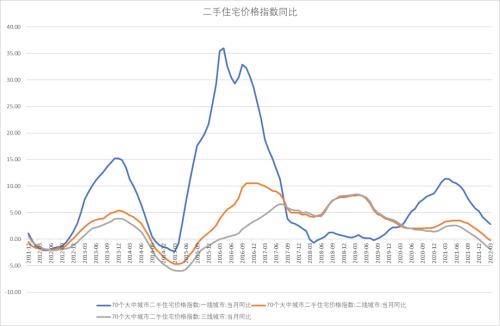

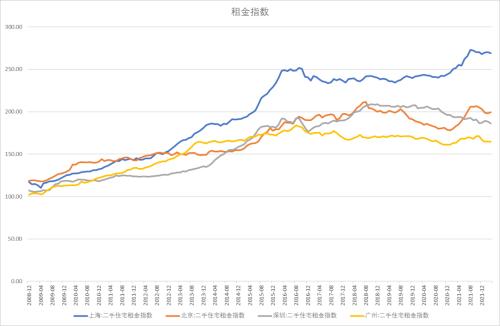

房地产价格与租金

房地产二手住宅价格指数同比增速下行,一线城市同比增长2.8%,二线城市增速-1.5%,三线城市增速-1.9%。一线城市租金回落,深圳回落较大,回落时间长。

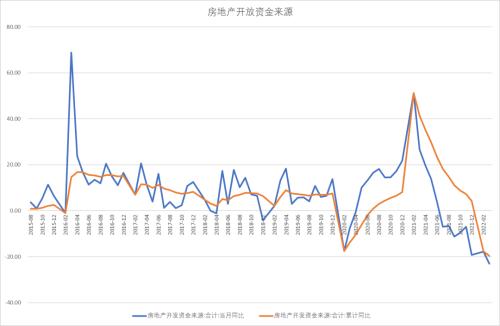

房地产资金来源

房地产资金来源继续下行,3月当月同比下降23%,累计同比下降20%。定金及预收款累计下降31%,贷款下降23%,自筹资金下降4.8%。信贷政策放宽后,资金紧张的主要因素销售低迷。

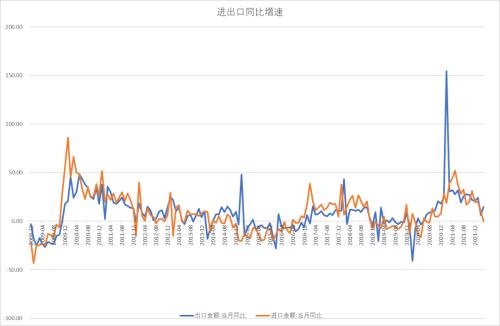

进出口增速与贸易顺差

进出口方面,以美元计3月进出口总额增速回落到7.5%,出口增速14.7%,进口增速-0.1%,顺差年TTM累计7312亿美元,年增速18%,保持较高水平,对经济贡献仍然较强。随着进出口增速的趋于常态化,对外贸易对经济的贡献有望逐步回落。

CPI与PPI

3月中国CPI同比1.5%,维持稳定,PPI同比8.3%,PPI加速回落。CPI与PPI剪刀差有缩小的趋势。核心CPI同比上涨1.1%,中国通胀压力不大,有利于保持宽松的货币政策空间。

汽油与猪肉同比

影响CPI的主要因素在于油品价格与猪肉价格,在俄乌战争以来,原油价格包含了战争溢价,同比增速开始明显放缓。猪肉也消化了国内疫情的冲击,处于平衡状态。两者方向依然可以对冲。

PPI结构

PPI结构上采掘有所反弹,保持38%的高位,原材料工业与加工工业继续回落,下游的生活资料有所分化,一般日用品PPI增速有所上升,衣着与耐用品小幅回落,食品PPI有所反弹。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐