踩雷三鹿委身蒙牛 河北低价“奶王”君乐宝之困:高瓴红杉押错宝?

来源:风暴眼工作室 2022-04-19 11:23:09

凤凰网《风暴眼》出品

作者:凤凰网财经琢絮

进入2022年,国内知名乳企君乐宝动作频现。继1月下旬宣布与上市乳企皇氏集团(行情002329,诊股)战略合作,入股后者旗下来思尔乳业后,4月11日,君乐宝董事长兼总裁魏立华公开发布了致合作伙伴的一封信,信中“高调”表示:“在酸奶行业整体增长遇阻、疫情持续多发等不利因素下,君乐宝简醇酸奶逆势增长,一季度销售额同比增长113.8%。”

“春季攻势,不可阻挡”,正如魏立华在公开信中气势豪迈的造势,君乐宝接连不断地向市场传递积极信号,也被不少人视为这家坐镇河北的地方奶企霸主正欲发力抢占更多市场份额。

环顾当前国内乳制品市场,以蒙牛、伊利为首的双寡头市场格局早已成形多年,二者的巨头地位难以撼动。

根据Euromonitor数据显示,2020年的乳制品市场,伊利、蒙牛市场份额占比分别为26.4%和21.6%。对比之下,第二梯队中,飞鹤、完达山、光明、君乐宝、新乳业(行情002946,诊股)、三元等品牌你追我赶,其中后四家地方性乳企合计占比仅为10.6%。

在此背景下,君乐宝想甩开竞品、挤进更高位置,难度系数有多高?

1、靠酸奶起家,踩雷三鹿事件大伤元气,委身蒙牛9年

提到中国乳制品市场,绕不过去的一个阴霾就是三聚氰胺事件。

2008年,多名食用三鹿集团奶粉的婴儿被发现患有肾结石,随后在其奶粉中被发现化工原料三聚氰胺。随后,包括伊利、蒙牛、光明、圣元、雅士利等在内的多个品牌奶粉中均检测出三聚氰胺。事件迅速恶化,不仅导致中国乳制品声誉在国际上一落千丈,更为致命的是打击了国人对本土乳制品的信任危机。

而在这场重大食品安全事故中,与三鹿同为河北奶企巨头的君乐宝,无奈成为了这场“灾难”的炮灰。

早在1995年,君乐宝就已在3间平房、1台酸奶机和两台人力三轮车中萌芽。彼时的魏立华,刚过而立之年却大胆选择辞去河北省农业厅的“金饭碗”。

从9万块的启动资金开始,君乐宝在随后的几年中一直将精力聚焦在酸奶研发上。直到1999年,国内乳制品行业经过了一轮结构性调整后,开始进入高速增长阶段,乳制品企业纷纷发力进军液态奶市场。在此契机下,一直以奶粉为主营的三鹿选中了君乐宝,收购了其34%的股份,“三鹿君乐宝”诞生。

这一动作标志着君乐宝正式成为了河北奶企巨头三鹿的子公司,而不再是一家从小作坊变身的私营品牌。背靠大树好乘凉,搭上三鹿这辆快车的君乐宝,正式开启了壮大之路。

2008年,君乐宝开始新增液态奶业务,但却意外遭遇三聚氰胺事件的爆发。作为三鹿集团子公司的君乐宝自然难以幸免,产品公信力大打折扣,引发业绩严重萎缩。

之后,君乐宝极力摆脱三鹿的负面伤害,并于2009年三鹿的破产拍卖会上,斥资3390万回购了股份“赎身”。

遭遇“灭顶之灾”的君乐宝,再次退回到孤身一人的原始状态。而与此同时,在三鹿退出历史后,国内乳制品市场也迎来了一次大洗牌。

尽管君乐宝彼时已在市场上拥有了一席之地,但由于此前一直聚焦酸奶领域,产品线单一,因此在与蒙牛、伊利、光明等全品类品牌的较量中,明显处于下风。

幸运的是,2010年三聚氰胺事件平息后,本在夹缝中求生存的君乐宝却很快再度被选中。

当时,君乐宝拥有华北地区最大的酸奶生产基地,在低温酸奶市场上排名仅次于蒙牛、伊利、光明,位列第四。正是因为手握“黄金奶源”,君乐宝被意欲争夺华北市场的蒙牛看中。为了拉开与伊利的差距,蒙牛斥资4.692亿元拿到了君乐宝51%的股份,成为后者的大股东。

蒙牛入股,对当时的君乐宝来说无疑是救命稻草,而事实证明,这一次“联姻”确实是一场双赢。

数据显示,君乐宝在加入蒙牛前,营收仅为12.6亿元左右,九年间,各项数据均实现了翻越式增长,业务线也获得了持续扩充。

首先是2014年以低价策略打开内地奶粉市场,随后2016年8月将奶粉业务范围扩大至中国香港,并于一年后延伸至中国澳门。

凤凰网《风暴眼》梳理公开数据发现,2017年,君乐宝全年营收达102亿元,首次迈入中国乳业“百亿俱乐部”;2019年销售收入同比增长25%,营收达到162.5亿元。

新增的奶粉业务则势头更猛。2015年-2018年,君乐宝奶粉分别实现了7.2亿、12亿元、25亿元、50亿元的销售额, 4年翻了近七番。

2、40亿换自由,单飞两年6获资本加持,多次被传IPO

也许是曾经委身三鹿带来的教训,再度选择投靠蒙牛的君乐宝,从最开始便坚持保持相对独立运营。正如君乐宝董事长此前曾说:“财务上该审计审计、该监管监管,一切按规矩来。但在企业经营方面,我们得有主动权。”

蒙牛在其2011年年报中也曾指出,收购君乐宝后,双方资源共享的方面主要包括原料鲜奶采购及销售渠道。

即便如此,君乐宝依旧是蒙牛的一块“肥肉”。有媒体报道显示,仅2018年,君乐宝就为蒙牛贡献了10%的净利润。

然而时移世易。对蒙牛而言,当初并购君乐宝是为了和对手伊利分庭抗礼,但对于君乐宝而言,九年时间的蓄势或再次激发了其压抑已久的野心。

据AI财经社此前报道,有市场人士曾透露,蒙牛起初并不愿意放手君乐宝,双方从2014年开始,到2016年正式谈切割,再到2019年最终达成分手协议,中间曾数次交涉。而一直以来的推动背景则是,“三鹿事件”后,河北省政府考虑到当地需要一家企业承担乳业复兴的使命。”

这一市场传闻或从后来的事件发展中得以印证。

2019年4月,河北省奶业振兴工作领导小组发布的《2019年河北省奶业振兴工作方案》,其中多次提及君乐宝,表示要培育乳品加工领军企业,做大做强龙头企业,“支持君乐宝乳业集团主板上市,拓展融资渠道,(河北证监局负责)。”

这一信号也促使了君乐宝与蒙牛很快分道扬镳。

2019年7月1日,蒙牛一纸公告宣布剥离君乐宝,以40.11亿元将持有的君乐宝51%的股权出售,加之5.68亿元的蒙牛获君乐宝分红派息,出售君乐宝股权蒙牛共获得现金45.80亿元。

对于“清仓”君乐宝,蒙牛称,出售君乐宝符合蒙牛持续专注于明星乳制品的发展战略,蒙牛通过出售可以优化现有品牌组合,集中发展核心业务及拓展拥有高增长和利润前景的明星乳制品,加强总体财务状况。

蒙牛此言不虚。一直以来,君乐宝走的路线就是低价,市占率主要集中在三四线城市。

出售君乐宝,令蒙牛大赚数十亿。凤凰网《风暴眼》查阅天眼查数据发现,2010年蒙牛买下君乐宝股权时,君乐宝估值约9.2亿元,收购价格4.69亿元,而2019年出售股权时,君乐宝估值已来到78.65亿元,相应的蒙牛售价高达40.11亿,再考虑分红派息,一买一卖之间,蒙牛赚超8倍。

而买家方面则更值得玩味。上述蒙牛原有股权分别出售给鹏海基金及君乾管理,后二者分别收购君乐宝股权的26.7%、24.3%。

凤凰网《风暴眼》进一步梳理发现,君乐宝新股东鹏海基金或拥有河北省政府背景。天眼查数据显示,鹏海基金成立于2017年,股东之一是河北建投创发基金管理有限公司,后者由茂天资本有限责任公司100%持股。而茂天资本则是河北建设投资集团有限责任公司的全资子公司,后者再向上溯源,疑似实控人显示为河北省人民政府国有资产监督管理委员会。

这一背景也大概率再次证实此前的市场传闻。国金证券(行情600109,诊股)甚至在一份研报中直接表示,“本次交易可能更多是出于非经济目的,不能仅从经营、财务的角度考量公司出售君乐宝的目的。”

值得注意的是,鹏海基金及君乾管理在入股君乐宝后没多久便接连退出。天眼查显示,二者分别于2020年6月及2022年1月退股,持股时间均不到三年。

不过,在拥有地方政府加持的两年多时间里,君乐宝依旧吸引了资本的青睐。

天眼查数据显示,从蒙牛剥离出来不到一年时间,君乐宝连续获得了三轮融资,融资方不乏高瓴、红杉等知名投资机构。其中,2020年3月,尽管面临新冠疫情的全国性爆发,君乐宝还是顺利获得了超12亿元的战投资金。

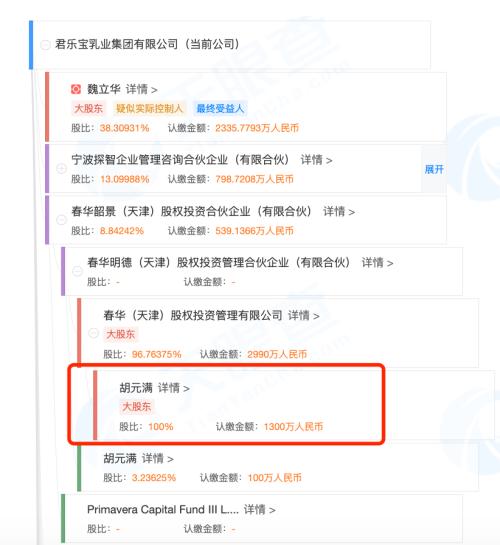

君乐宝融资历程(图源:天眼查)

进一步梳理股权变更信息发现,2020年3月16日,君乐宝发生股权变更,新增珠海高瓴远盈股权投资合伙企业(有限合伙)、宁波探智企业管理咨询合伙企业(有限合伙)、宁波持重投资合伙企业(有限合伙)及石家庄鹏皓创业投资基金(有限合伙),四个新晋资方出资分别为199.68万元、798.72万元、33.28万元以及166.40万元。其中,珠海高瓴背后资方为高瓴资本,宁波探智身后则是红杉资本。

值得注意的,与此次股权变更的同时变更的还有君乐宝的高管人员变动,新增红杉中国董事总经理郭振炜为君乐宝新任董事。由此不难看出,资本方对投资君乐宝的重视程度可见一斑。

截至目前,君乐宝第一大股东仍为董事长魏立华,持股比例为38.31%,最终受益股份则有45.42%;红杉资本凭借宁波探智持股君乐宝13.10%;第三大股东则是春华韶景(天津)股权投资合伙企业(有限合伙),持股比例达8.84%,而春华韶景背后的疑似实控人则是胡元满——春华资本创始人胡祖六的妹妹。这也就意味着,君乐宝背后还有“春华系”的身影。

君乐宝股权结构图(图源:天眼查)

一旦搭上资本的多方注目,就自然少不了与资本市场的“绯闻”。自2019年下半年单飞以来,君乐宝不止一次传出IPO计划。

首先是上文提到的,2019年4月,河北省奶业振兴工作领导小组发布的《2019年河北省奶业振兴工作方案》中明确指出:“支持君乐宝乳业集团主板上市,拓展融资渠道。”

2020年3月,在多方资本跑步入局时,亦业内人士分析称,此举可能是红杉资本在君乐宝上市前布局,提供资金的同时,也提供资本市场资源。而高瓴资本则更注重长线投资,入局君乐宝是看中了其上市后能吃到更大红利。

不过,2020年7月22日,雪球消息称,君乐宝据悉考虑在中国内地和香港上市,但这一传闻却很快被君乐宝否定。随后至今,再未传出上市计划。

3、食品安全隐患未绝,扩充产品条线是否为时已晚?

资料显示,自1995年成立以来,截至目前,君乐宝集团现有员工14000余人,在河北、河南、江苏、吉林等地建有21个生产工厂、17个现代化大型牧场。业务范围包括婴幼儿奶粉、低温酸奶、低温牛奶、常温液态奶、牧业等板块,拥有A2型奶牛奶粉、优萃有机奶粉及低温鲜奶悦鲜活、0添加蔗糖简醇酸奶、旗帜鲜活奶粉等明星产品。

其中,婴幼儿奶粉业务自2014增入以来,逐渐成为君乐宝整体业务的重心,目前共衍生出“旗帜”、“恬适”、“优萃”、“至臻”、“乐铂”等主要系列。

据君乐宝官网披露,2019年,君乐宝奶粉产销量达7.5万吨、超过1亿罐,同比增长62%,占整体业务板块中的份额达到40%,其中君乐宝旗帜奶粉增长超过230%。

可查阅的数据显示,自2014年上市以来,君乐宝奶粉年均复合增长率达84.5%,同期行业平均增速为8.1%。2021年,君乐宝奶粉产销量突破10万吨,带动君乐宝2021年销售额实现203亿元,企业规模跨上新台阶。

低温酸奶业务则是君乐宝一直赖以打开市场的长线产品。君乐宝官网显示,低温酸奶增速在行业居首,市场占有率全国第三。

常温液态奶业务上,则是以2018年诞生的“白小纯”为重点代表,产品定位则是走低价路线,并在电视剧冠名及明星代言中逐渐为人所知。

低温牛奶业务方面,2019年11月,君乐宝首次推出鲜奶产品“悦鲜活”,定位为高端牛奶品牌,由此开始布局国内鲜奶市场。

值得注意的是,近年来,在追求品质的消费升级趋势下,低温奶风头正盛,这一板块也逐渐成为了兵家必争之地。

相关数据显示,2021年上半年,常温纯奶的销售额同比增长20.1%,而低温奶的销售额同比增长25.0%。2020年,天猫商城常温奶的销量同比增长50%,低温奶的销量同比增长了150%,低温奶赛道的高热度也吸引了伊利、蒙牛、三元和新希望(行情000876,诊股)等乳企争“鲜”布局。

低温奶竞争则更考验奶源。据相关数据显示,伊利、蒙牛两大龙头企业占据中国奶源市场40%的市场份额,优势明显。而君乐宝奶源自给率为50%,是对手飞鹤的一半,也不及天润和三元。

图源:头豹研究院

除了上述主力业务条线外,凤凰网《风暴眼》还发现,2021年1月,主营奶酪产品的思克奇食品科技(上海)有限公司完成了战略融资,投资方为君乐宝。同年3月,君乐宝正式推出奶酪棒新品,布局儿童奶酪业务,目标是五年内稳居奶酪品类第一阵营。

奶酪新品能否为君乐宝再度打开市场?

凤凰网查阅《2020-2026年中国奶酪行业市场需求前景及竞争策略研究报告》数据显示,2019年我国零售奶酪终端市场规模约65.5亿元,2010-2019年复合增速达到22%,预计2024年终端市场规模将达到112亿元,2020-2024年均复合增速可到12%。由此不难看出奶酪行业的商机。

但环顾市场,目前,伊利、蒙牛、光明、妙可蓝多(行情600882,诊股)、熊猫乳品(行情300898,诊股)、百吉福、恒天然、菲仕兰等国内外品牌均已先于君乐宝加码在华奶酪业务。

以“奶酪第一股”妙可蓝多为例,财报显示,2017-2020年,妙可蓝多奶酪业务收入连续保持100%以上增长速度,占主营业务收入的比例由19.73%快速增加至71.63%,毛利贡献由29.70%上升至90.40%。

2021年4月,蒙牛30亿收购妙可蓝多。财报显示,2020年蒙牛奶酪业务收入为8.07亿元,并入妙可蓝多后,其整体奶酪业务收入将近30亿元。

在此背景下,想要五年内稳居奶酪品类第一阵营,君乐宝奶酪业务需要追赶的路程还有很长。

除新品竞争压力外,与大多数食品企业类似,食品安全问题也是君乐宝头上的一把达摩克利斯之剑。某投诉平台显示,有关“君乐宝不同乳制品中吃出异物”的投诉屡屡不绝。

图源:某投诉平台

4、从控诉市场价格畸高到主动贴“高端”标签,“低价牌”不再好打?

值得注意的是,君乐宝若要想谋求上市,更大的争议还来自一直以来打的“低价牌”。

以优萃系列婴幼儿奶粉为例,天猫君乐宝旗舰店宣传中显示“高端奶粉选君乐宝优萃”,但在价格方面却明显低于市面上的国产高端奶粉价位。

以一款君乐宝优萃有机3段婴配奶粉为例,销售单价为341元/罐/800g,活动折扣价则为323元。而凤凰网《风暴眼》对比发现,飞鹤星飞帆卓睿3段奶粉的销售单价则在428元/罐/750g;合生元派星系列,同为3段单罐奶粉的售价则有350元/罐/800g,均高于君乐宝。

低价是优势吗?

事实上,自2008年“三鹿事件”爆发后,国内市场对低价乳制品的信任度一直未能明显恢复。

智研咨询数据显示,2008年前,国内婴幼儿奶粉市场主要以国产品牌为主,三鹿、伊利及完达山领跑行业,2007年三大公司市场份额高达40%。

曾几何时,市占率第一的三鹿奶粉也是因低价销售成为国内大部分普通家庭的选择,但却被查出配料中含有严重影响婴幼儿生长发育的化工原料,致30万家庭遭遇变故。

一朝被蛇咬,十年怕井绳。三鹿倒闭后,国内市场对“低价奶粉”唯恐避之不及,宁愿花高价进口国外奶粉,也不愿选择国内低价品牌。

对于这一现象,君乐宝乳业副总裁刘森淼曾在一个行业论坛上直言,“卖得便宜,消费者反而不敢买。”他表示,“奶粉价格在中国卖得挺不合理,大家都是做这个行业的,几十块钱的成本,卖到四五百、五六百,也有人买,这是什么原因?大家心里都明白。”

“不买对的,只买贵的。”国内奶粉消费者的信心重建需要时间。在此背景下,尽管君乐宝一直以来产品价格低于对手,但这一点在当下的消费环境中弊端自现。毕竟,按照刘森淼的话,“差不多的成本”背后,低价就意味着企业盈利被打薄。

相关数据显示,2017、2018年,君乐宝的净利率分别为2.5%和 3.2%。单飞后的2020年的,君乐宝总营收为144.68亿元,净利润却仅为5.38亿元,净利率未见明显改观。

正如此前业内人士点评,抓住性价比的卖点同时提高企业利润率是君乐宝谋求上市需要考量的关键点。

值得注意的是,一边是控诉国内奶粉市场的畸形价格,另一边一直给市场“高性价比”形象的君乐宝也在悄然涨价。

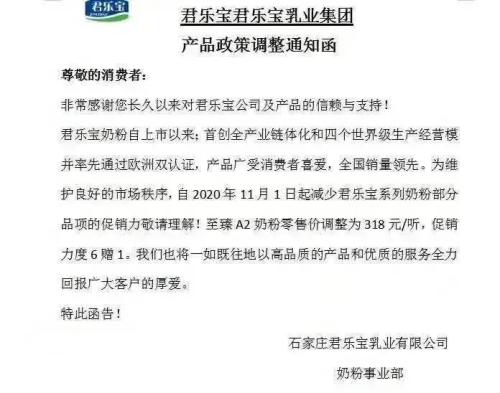

2020年,君乐宝旗帜益佳奶粉系列正式提价。君乐宝旗帜益佳400g规格全段奶粉执行最新价格138/罐,800g规格全段奶粉执行最新价格258元/罐。同年11月,有经销商接到通知称,君乐宝宣布减少君乐宝系列奶粉部分品项的促销力度,至臻A2奶粉零售价调整为318元/听,促销力度6赠1。

一边呼吁低价,一边多次提价,君乐宝的这一反向操作也曾被吐槽是“口嫌体正直”。而在这背后,或许君乐宝也颇为无奈——开拓一二线市场的乏力以及乳制品行业的成本上涨双重压力。

一方面,自2020年新冠疫情以来,玉米、苜蓿草、燕麦草等饲料成本进口受阻,造成国内饲料价格大幅上涨。加之过去几年国内奶牛存量逐年下滑,这些都是构成了原奶价格持续上涨的关键因素,传导至消费端的乳制品价格自然水涨船高。

另一方面,市场占有率上,国际调研机构弗若斯特沙利文发布的认证结果显示,2020年我国婴幼儿配方奶粉市场零售销售额超过2000亿元,其中北京地区售销额超过50亿元。飞鹤在北京婴幼儿配方奶粉市场销售排名第一,以零售销售额占据市场份额16.2%。尼尔森数据也显示,2020年四季度,飞鹤整体市场占有率提升至17.2%,稳居第一。

业内人士认为,飞鹤在北京市场份额的提升,是国产奶粉抢夺一二线城市奶粉市场的表现。但一直以来,君乐宝都将重点放在三四线城市,对一二线城市的市场占有并未显著提升。

事实上,受制于奶源缺陷,光明、三元、君乐宝等地方性乳企一直以来都只能盘踞各自山头,蚕食所剩无几的市场份额。

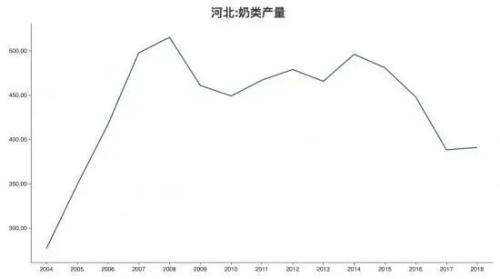

相关数据曾披露,君乐宝所在的河北大本营,近年来奶类产量总体呈现出滑坡趋势。2008年的奶类产量为515.3万吨,而2018年退步到了391.1万吨,衰减幅度达到了24.1%。

更为承压的是,外资奶粉品牌在一二线城市受到国产品牌的冲击下,近几年也纷纷调转方向,锁定三四线城市。

2008年三聚氰胺事件后,以惠氏、雅培、美赞臣等为代表的国际奶粉品牌快速崛起,市场份额明显提升,但因为价格不菲,因此主要消费群体集中在一二线城市。

2016年以来,由于奶粉新政的实施,三四线城市奶粉市场空间令四大外资奶粉巨头蠢蠢欲动,于是纷纷下沉,这也令三四线城市原有的奶粉品牌格局生变,其中就包括一直以三四线城市为主阵营的君乐宝。

5、决心“南下”,资本获利还要等多久?

或许是市场份额的竞争持续承压,这家植根河北的老牌乳企不得不寻求新的市场空间。

今年1月24日,君乐宝对外宣布,将以总价2亿元入股皇氏集团所持有的控股子公司来思尔乳业20%股权及来思尔智能化20%股权。

公开资料显示,皇氏集团是华南区域乳企,也是国内最大的水牛奶加工企业,旗下有“皇氏乳业”、“来思尔”、“优氏”、“遵义”4个主要品牌。目前,市场覆盖广西、云南、湖南、贵州等地。

君乐宝牵手皇氏集团,也被市场普遍认为背后是君乐宝意欲南下的决心。“近年来,君乐宝加快了对华东、华南市场的渗透,西南市场则相对空白。而皇氏来思尔的主要市场在云南、贵州一带,是我国西南市场重要的全产业链乳制品企业。通过入股来思尔,君乐宝能够直接进军西南市场”,市场分析人士指出。

布局西南市场,能够帮助君乐宝打开新的市场缺口吗?君乐宝又该如何在行业成本压力下解决不断凸显的“低价”困局?

面对一系列事实考验,君乐宝上市步伐的放缓或许就不难理解了。“这趟东风何时才好乘?”君乐宝或许还需要时间作答,一如魏立华所言,“跪下去,一点、一点、一点往前拱。”

但对于高瓴和红杉等资本而言,或许比起魏立华的耐心,更需要一份触手可得的真实感。毕竟,资本不相信神话,更不相信眼泪。

参考资料:

1、《君乐宝再传上市,年销售162亿元,高瓴和红杉都有入股》,AI财经社

2、《外资奶粉巨头陷入低谷,一二线城市奶粉市场“失守”,三四线城市奶粉市场下沉不畅》,中国商报

3、《君乐宝“喜”与“忧”参半,2020年该走向何方?》,螳螂财经

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐