伍戈:寻找稳增长的均衡交集

来源:金融博览财富杂志 2022-04-18 14:22:08

叶知春秋,鸭识冷暖。金融市场凭借其特有的敏感性,往往反映出宏观经济的核心矛盾。2022年初以来,我国金融市场呈现股债“双弱”格局,历史上这种格局大都发生在国内流动性收紧时期,而此次并非如此。

事实上,我国历次股债“双弱”格局也都伴随着跨境资本的流出。数据显示,今年3月以来,跨境资本从新兴市场大幅流出。特别地,我国北向资金已净流出超过600亿元,为同期各新兴市场之最。符合逻辑的一个推论是,美联储的加息是近期新兴市场短期跨境资本外流的重要诱因。

放眼国际,美联储加息缩表似是必然,但究竟会有何最终影响,我们未必确定。传统的认知是,美联储加息会引致美元升值,资金大量流出新兴市场从而造成波动。然而,如此直观的逻辑并未得到历史数据的充分证实。各界顾忌的未必是美联储加息事件本身,而是其过程是否具有Price-in的确定性。

反观国内,若进一步细化历次美联储加息过程,不难发现,我国的逆周期或稳增长措施可以在一定程度对冲资本流出压力。但随着中美政策利差的进一步收窄,或将对我国稳增长政策工具的选择提出挑战。相较其他新兴经济体,我国决策者对于美联储加息的反应更趋审慎;结合历史经验,为减少利差收窄的干扰,我国的政策发力或更倾向于以货币数量型工具为主、利率价格型手段为辅的组合来应对当下内外迥异的环境。

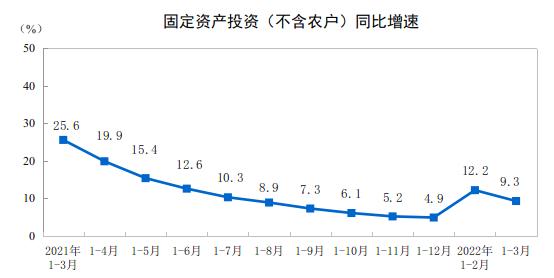

近期,我国疫情管控程度达到新冠肺炎疫情暴发以来的最高水平,受疫情等因素的叠加影响,部分经济数据出现小幅回落。未来,或需要政策发力适当靠前,且要倚赖更广泛的政策组合来对冲经济下行压力。

具体到稳增长的抓手,短期最能见效的依然是投资。尽管房地产不再作为短期刺激经济的手段,但维持其相对稳定依然是稳经济的应有之义。数字、智能、低碳等“新基建”领域也是今年基建投资的重要发力点,然而,其投资的数量级和对经济的拉动作用远不及传统基建。因此,随着稳增长诉求的不断加大,仍需传统基建发力。

鉴往知来,对稳增长多点耐心,对加息潮多点小心。悲欣之间,寻找均衡交集。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐