荀玉根:2010年来金融地产存在6次超额收益的行情,背景大都是政策宽松和基金低配

来源:金融界 2022-02-23 17:23:09

荀玉根、李影、王正鹤

核心结论:①2010年以来金融地产板块存在6次既有绝对收益也有相对收益的行情,券商涨幅往往最大。②金融地产几次高光时刻的背景都是宏观政策宽松+估值低、基金配置比例低。③相比历史,这次地产和银行超额收益已明显,但宽基指数涨幅不大,目前银行地产估值依然较低,未来或仍有空间,券商表现有望强于市场。

历史上金融地产的高光时刻

本轮春季行情以来,金融地产板块已经开始跑出了超额收益,其中房地产从2021/11/2开始筑底回升,至今(截至2022/2/22,下同)涨幅为16.7%,相对沪深300超额收益为19.9个百分点,银行从2022/1/4开始筑底回升,至今涨幅为8.0%,相对沪深300超额收益为12.7个百分点。本篇报告将借鉴历史上金融地产的历次超额收益行情,对本轮金融地产行情的驱动力和未来走向进行分析和展望。

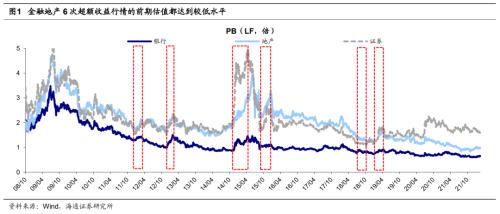

1.2010年以来金融地产超额收益行情回顾

2010年来金融地产存在6次超额收益的行情,其中券商涨幅通常最大。回顾历史,2010年以来金融地产板块存在6次既有绝对收益也有相对收益的行情,总体看这6次行情中券商上涨时间通常略微滞后于银行地产,但涨幅通常最大,平均涨幅为74%,而银行为36%,地产为39%,但均高于沪深300的32%和万得全A的30%。具体而言:金融地产6次超额收益行情分别为:(1)2011/12/29-2012/3/13,期间银行相对沪深300(下同)的超额收益为-6%,地产为12%,证券为19%;(2)2012/11/30-2013/2/8,期间银行超额收益为22%,地产为1%,证券为31%;(3)2014/10/28-2015/1/7,期间银行超额收益为17%,地产为-8%,证券为107%;(4)2015/8/26-2015/12/22,期间银行超额收益为3%,地产为19%,证券为43%;(5)2018/7/20-2018/11/19,期间银行超额收益为4%,地产为18%,证券为28%;(6)2019/1/4-2019/4/16,期间银行超额收益为-13%,地产为4%,证券为25%。

历次超额收益行情期间金融地产的估值通常会得到一定程度的修复。回顾金融地产存在超额收益的6次行情,前期金融地产板块整体估值往往处于历史较低的水平,但经历一轮上涨之后,金融地产板块的估值大都会得到一定程度的修复。大致来看,前4次行情中,前期银行PB(LF,下同)往往回落至1.0倍左右(均值,下同),行情后期回升至1.3倍左右,修复幅度为26%;行情前期地产PB往往回落至1.9倍左右,行情后期回升至2.5倍左右,修复幅度为32%;行情前期证券往往回落至1.7倍左右,行情后期回升至2.8倍左右,修复幅度为71%。但随着金融地产估值中枢的下滑,第5和第6次行情期间金融地产板块整体估值较低,并且修复程度小于前4次行情。大致来看,后2次行情中,前期银行PB往往回落至0.8倍左右,行情后期回升至0.9倍左右,修复幅度为6%;行情前期地产PB往往回落至1.3倍左右,行情后期回升至1.5倍左右,修复幅度为16%;行情前期证券往往回落至1.2倍左右,行情后期回升至1.6倍左右,修复幅度为27%。

2.6次行情的背景大都是政策宽松和基金低配

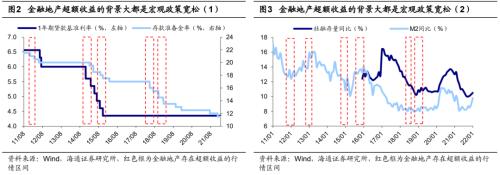

回顾历史,金融地产存在超额收益的历次行情背后大都是政策宽松。回顾上述6次行情的宏观背景,政策宽松是金融地产超额收益的重要基础,其中5次行情都伴随着存款准备金率或贷款基准利率的下调,12年底的行情背景是十八届一中全会召开。具体而言:第1次行情:2011/11/30央行宣布降准0.5个百分点,2012/2/18央行再次宣布降准0.5个百分点;第2次行情:2012/11/15中共十八届一中全会选举产生新一届中央领导机构,2012/12/31中央政治局集体学习提出以更大的政治勇气和智慧深化改革;第3次行情:2014/11/22央行宣布下调金融机构一年期贷款基准利率0.4 个百分点,下调一年期存款基准利率0.25 个百分点;第4次行情:2015/8/25央行宣布下调金融机构人民币贷款和存款基准利率0.25个百分点,同时宣布降准0.5个百分点,2015/10/23央行再次降息0.25个百分点,同时宣布降准0.5个百分点;第5次行情:2018/6/24央行宣布定向降准0.5个百分点,2018/10/7央行再次宣布降准1个百分点;第6次行情:2019/1/4央行宣布降准1个百分点。

金融地产超额收益行情开始之初,基金配置比例通常处于低位。回顾历史,金融地产超额收益行情前期公募基金对金融地产板块的配置比例也处在低位,其中银行的低配幅度往往超过10个百分点,券商的低配幅度往往在5个百分点左右,地产也时常出现低配的情况。具体而言:第1次行情初期(11Q3)银行板块基金相对沪深300(下同)超低配比例为-7.9个百分点,地产为-0.5个百分点,证券为-3个百分点;第2次行情初期(12Q3)银行板块基金超低配比例为-13.6个百分点,地产为3.3个百分点,证券为-3个百分点;第3次行情初期(14Q3)银行板块基金超低配比例为-11.7个百分点,地产为-1.6个百分点,证券为-4.4个百分点;第4次行情初期(15Q2)银行板块基金超低配比例为-14个百分点,地产为-0.3个百分点,证券为-9.2个百分点;第5次行情初期(18Q2)银行板块基金超低配比例为-12.6个百分点,地产为-1个百分点,证券为-6.3个百分点;第6次行情初期(18Q4)银行板块基金超低配比例为-13.0个百分点,地产为2.3个百分点,证券为-5.6个百分点。

3.银行地产或仍有空间,券商有望强于市场

这次地产和银行已取得显著超额收益。回顾本轮春季行情以来,申万地产、银行指数先后筑底上涨,其中房地产指数从2021/11/2开始筑底回升,至今涨幅为16.7%,相对沪深300超额收益为19.9个百分点,银行指数从2022/1/4开始筑底回升,至今涨幅为8.0%,相对沪深300超额收益为12.7个百分点,券商指数目前暂无绝对和相对收益。

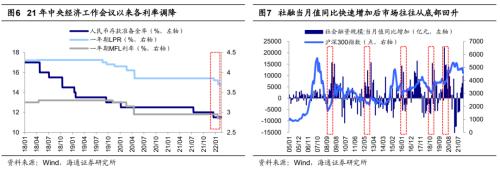

过去几个月地产和银行指数取得这些超额收益,源于当前稳增长政策正在发力。2021年12月8-10日中央经济工作会议在北京举行,提出我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。经济下行压力加大背景下,“稳”是2021年中央经济工作会议最为突出的关键词,会议通稿中出现了25个“稳”字,提出2022年经济工作要“稳字当头”、“稳中求进”。最新社融数据显示,1月社融增量达6.17万亿,同比多增9842亿元,其中对实体经济发放贷款增加4.2万亿,是单月统计高点,这验证了政策正在落地。货币政策方面,前期央行下调了MLF、SLF以及LPR利率,21年四季度央行货币政策报告与三季度相比,新增了“要发挥好货币政策工具的总量和结构双重功能,注重充足发力、精准发力、靠前发力”等积极表述。房地产政策方面,近期央行和银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励金融机构加大对保障性租赁住房发展的支持力度;继山东菏泽、重庆、江西赣州等城市将首套房首付比例降至两成之后,据中证网报道,近日广州多家银行房贷利率迎来松动。

未来银行地产或仍有空间,券商表现有望强于市场。过去6次金融地产超额收益行情中,银行超额收益均值为4.5个百分点,地产为7.7个百分点,券商为42.2个百分点,对比而言,这次银行地产绝对和相对收益可观,但券商还没有表现。在前期《策略周报-稳增长型春季行情的行业轮动-20220122》、《策略周报-价值到成长的信号-20220220》中,我们提到在2012年初、2014年底-2015年初、2019年初这三轮稳增长型春季行情中,行情风格演绎表现为先价值后成长,这次春季行情也属于稳增长型,预计市场风格将逐步切换到成长。从而,展望未来,我们认为当前银行地产估值偏低、基金配置比例不高,往后看或仍有空间,而券商业绩保持高增长,而且大盘指数也还没有上涨,如果未来指数上涨,券商表现有望强于市场整体。

目前大金融板块整体估值依然处于底部,当前(2022/02/21,下同)银行PB(LF)为0.66倍(处05年初以来2.5%分位)、房地产为0.98倍(处3.3%分位)、证券为1.6倍(处13.0%分位),对比第5和6次超额收益行情,PB还有修复空间。而且,在基金持仓中大金融板块相对沪深300的超配比例均较低,截止21Q4股票型基金重仓股中银行持股市值占比为2.84%,较21Q3下降了0.4个百分点,相对沪深300基准低配了7.9个百分点,房地产持仓市值占比为1.96%,较21Q3上升了0.3个百分点,相对沪深300基准超配了0.1个百分点,证券持仓市值占比为1.97%,较21Q3上行了0.1个百分点,相对沪深300基准低配了4.8个百分点。

19年初牛市以来A股已经经历了较为明显的行业轮涨,以中信风格指数来刻画,消费、成长(TMT+新能源等)和周期板块均有较为亮眼的表现,而金融板块却并未明显上涨。我们认为大金融中最值得重视的是券商。2019、2020年券商归母净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商归母净利润累计同比为24%,申万券商指数21年还下跌了4.2%。历史上券商往往是在指数突破重要关口时大幅上涨,例如2019年上证综指突破3000点前后券商开始加速上涨,2020年上证综指突破3500点前后券商开始加速上涨。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐