华创宏观6月美国CPI数据点评:被“车”拉动的通胀

来源:一瑜中的 2021-07-15 14:22:04

事 项

6月美国CPI同比5.4%,预期4.9%,前值5%;核心CPI同比4.5%,预期4%,前值3.8%。

主要观点

6月CPI同比为何再超预期?

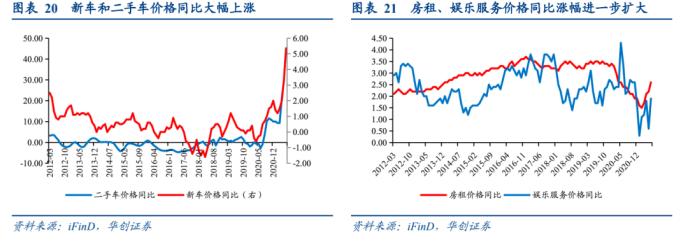

从“食品、能源、核心CPI”三大类的视角去拆分结构,主要是新车、二手车、房租和娱乐价格在拉动CPI同比继续上行。上述四项对6月CPI同比的额外拉动分别为0.07、0.38、013、0.05个百分点,合计0.63个百分点,基本能解释6月CPI同比的进一步走高。

海内外市场机构一致预期5月为年内CPI同比高点,但6月数据再超预期,超预期的点主要在于新车和二手车价格。去掉新车和二手车价格的额外拉动,美国6月CPI同比约为4.9%,和市场预期基本一致。房价上涨带动房租价格同比涨幅进一步上行,社会重新开放推动娱乐服务价格再走高,这两类价格上涨基本在预期之内;虽然在出行需求释放、汽车芯片短缺的背景下,新车和二手车价格上涨在意料之中,但上涨的幅度却超出了市场预期。6月美国新车、二手车价格同比分别上涨5.3%、45.2%,新车价格涨幅创1987年1月以来新高,二手车价格涨幅创有数据记录以来的新高(1953年1月)。

汽车价格上涨可能持续到何时?

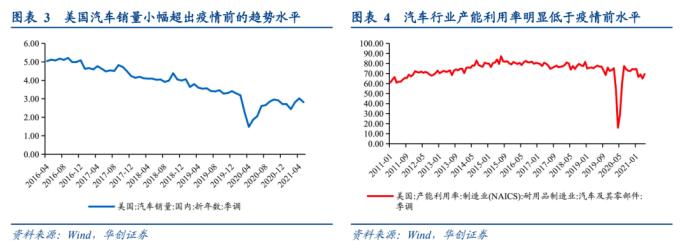

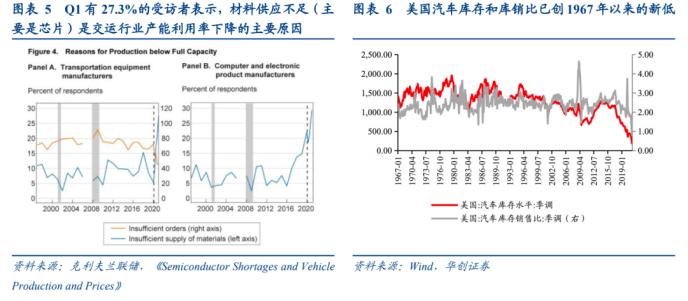

出行消费需求释放以及汽车芯片短缺对供给的制约都对汽车价格的上涨起到了推动作用。需求侧来看,社会重新开放带来的出行需求,已推动美国汽车销量小幅超出疫情前的趋势水平。供给侧来看,汽车芯片短缺导致汽车行业产能利用率明显低于疫情前水平。6月汽车行业产能利用率为69.4%,较2019年均值下降了5.6个百分点。据美国人口普查局QPC调查数据,今年Q1,有27.3%的交运设备制造商表示,材料供应不足(主要是芯片)是产能利用率下降的主要原因,这个比例是1997年有数据以来的最高值。在需求向好、供给限制的背景下,美国汽车库存和库销比已创1967年以来的新低。

预计出行消费需求逐步释放后,下半年需求侧的汽车价格上涨压力将逐渐下降,而芯片短缺导致的供给限制或将成为后续汽车价格走势的主导因素,关系到之后美国汽车价格上涨的持续性。美国相关研究结果显示,汽车芯片供给短缺问题带来的涨价压力仍需6-9个月才能得以缓解。

汽车价格持续上涨可能导致下半年美国CPI同比维持在高位

目前来看,汽车价格或将成为下半年美国CPI同比走势的决定性因素。鉴于此,我们需要提示一点:如果汽车芯片短缺问题短期内无法得以缓解,叠加去年汽车价格的低基数效应,下半年汽车价格对CPI同比的拉动可能仍然偏强,由此可能导致美国CPI同比下半年仍将维持在高位。

我们通过敏感性分析来简单估计汽车价格走势对美国下半年通胀风险的影响,测算结果存在假设误差,但或许可以为投资者提供一个参考。按照CPI三大类的分拆结构,先做基本假设:CPI食品维持当前价格水平;按照原油价格的彭博一致预期估算CPI能源走势;核心CPI中除运输工具以外的其他分项保持2017-2019年环比均值。然后对汽车价格走势做三种情景假设:1)下半年汽车价格环比维持今年1-6月均值;2)下半年汽车价格环比维持2017-19年均值;3)下半年汽车价格环比从当前增速逐步回归至2017-19年均值。在第一种情境下,下半年美国CPI同比均值为5.2%;第二种情景下,下半年美国CPI同比均值为4.6%;第二种情景下,下半年美国CPI同比均值为5.3%。

6月CPI数据简评:详见正文

风险提示:美国汽车价格走势超预期

报告目录

报告正文

一美国汽车价格持续上涨的通胀风险

(一)6月CPI同比为何再超预期?

美国6月CPI同比5.4%,预期4.9%,前值5%。从“食品、能源、核心CPI”三大类的视角去拆分结构,主要是新车、二手车、房租和娱乐价格在拉动CPI同比继续上行。上述四项对6月CPI同比的额外拉动分别为0.07、0.38、013、0.05个百分点,合计0.63个百分点,基本能解释6月CPI同比的进一步走高。

海内外市场机构一致预期5月份为年内CPI同比的高点,但6月数据再超预期。那么超预期的点在哪呢?我们认为,主要在于新车和二手车价格涨幅持续超预期。去掉新车和二手车价格的额外拉动,美国6月CPI同比约为4.9%,和市场预期基本一致。房价上涨带动房租价格同比涨幅进一步上行,社会重新开放推动娱乐服务价格再走高,这两类价格上涨基本在预期之内;虽然在出行需求释放、汽车芯片短缺的背景下,新车和二手车价格上涨在意料之中,但上涨的幅度却超出了市场预期。自疫情发生以来,美国汽车价格持续上涨。6月美国新车、二手车价格同比分别上涨5.3%、45.2%,较5月进一步上行2个百分点、15.5个百分点。新车价格涨幅创1987年1月以来新高,二手车价格涨幅创有数据记录以来的新高(1953年1月)。

(二)汽车价格上涨可能持续到何时?

鉴于汽车价格上涨对CPI同比超预期的贡献,我们有必要对汽车价格上涨的原因和持续性做进一步了解。

出行消费需求释放以及汽车芯片短缺对供给的制约都对汽车价格的上涨起到了推动作用。需求侧来看,社会重新开放带来的出行需求,已推动美国汽车销量恢复及小幅超出了疫情前的趋势水平。供给侧来看,汽车芯片短缺导致汽车行业产能利用率明显低于疫情前水平。6月汽车行业产能利用率为69.4%,较2019年均值下降了5.6个百分点。据美国人口普查局QPC调查数据,今年Q1,有27.3%的交运设备制造商表示,材料供应不足(主要是芯片)是产能利用率下降的主要原因,这个比例是1997年有数据以来的最高值。在需求向好、供给限制的背景下,美国汽车库存和库销比已创1967年以来的新低。

预计出行消费需求逐步释放后,下半年需求侧的汽车价格上涨压力将逐渐下降,而芯片短缺导致的供给限制或将成为后续汽车价格走势的主导因素,关系到之后美国汽车价格上涨的持续性。美国相关研究结果显示,汽车芯片供给短缺问题带来的涨价压力将在6-9个月内得以缓解。克利夫兰联储5月的经济评论文章预计,芯片短缺及其对汽车价格的影响将在未来6到9个月内消退。美国白宫经济委员会认为,目前美国面临的供给短缺问题将在未来6个月得以缓解。此外,相关芯片和汽车生产商也对未来芯片短缺问题进行了预测[3]:5月初,全球最大芯片代工制造商台积电董事长预计汽车芯片的短缺问题将持续到2022年初;福特汽车公司席执行官表示,“汽车制造商的半导体供应链的全面复苏可能要等到2022年…二季度将是今年供需最紧张的时期”。

(三)汽车价格持续上涨可能带来的通胀风险

目前来看,汽车价格或将成为下半年美国CPI同比走势的决定性因素。鉴于此,我们需要提示一点,下半年美国通胀有继续维持在高位的风险:如果汽车芯片短缺问题短期内无法得以缓解,汽车价格继续上涨的可能性偏大,叠加去年汽车价格的低基数效应,今年下半年汽车价格对CPI同比的拉动作用可能仍然偏强,由此可能导致美国CPI同比下半年仍将维持在高位。

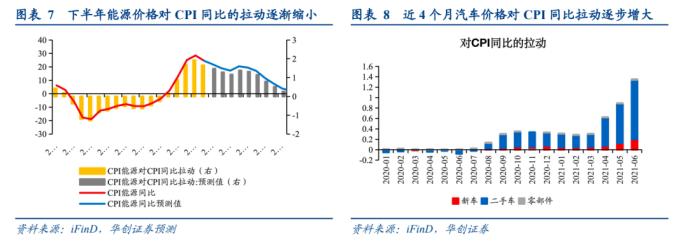

随着基数效应衰退,国际油价同比涨势趋缓带动CPI能源价格同比涨幅回落,到明年Q1,预计能源价格对CPI同比的拉动作用将逐渐趋近于0。随着服务和出行消费需求逐步释放以及劳动力市场渐进修复,预计下半年与社会重新开放带来的价格上涨(服装、娱乐用品、娱乐和运输服务等)将趋于放缓并向疫情前水平回归,从6月环比数据已经初见端倪。但是,从近四个月数据看,汽车价格对CPI同比的拉动作用逐步增大,鉴于汽车芯片短缺问题仍需6-9个月才能得以缓解,汽车价格走势短期内难以大幅回落,叠加去年下半年的低基数效应,今年下半年汽车价格对CPI同比的拉动作用可能仍然偏强。

我们通过汽车价格敏感性分析来简单估计汽车价格走势对美国下半年通胀风险的影响,测算结果存在假设误差,但或许可以为投资者提供一个参考。按照CPI三大类的分拆结构,我们先做基本假设:CPI食品维持当前价格水平;按照原油价格的彭博一致预期估算CPI能源走势;核心CPI中除运输工具以外的其他分项保持2017-2019年环比均值。然后我们对汽车价格走势做三种情景假设:1)下半年运输工具价格环比维持今年1-6月均值;2)下半年运输工具价格环比维持2017-19年均值;3)下半年运输工具价格环比从当前增速逐步回归至2017-19年均值。在第一种情境下,下半年美国CPI同比均值为5.2%;第二种情景下,下半年美国CPI同比均值为4.6%;第二种情景下,下半年美国CPI同比均值为5.3%。

二

6月美国CPI数据简评

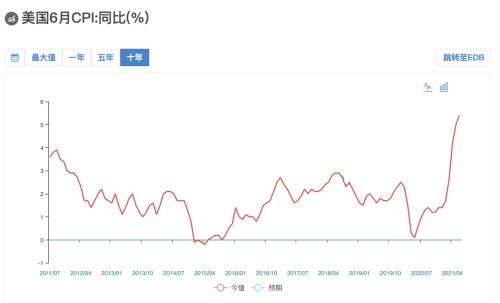

(一)总体情况:CPI同比超预期上行0.4个百分点至5.4%

同比看,6月CPI同比和核心CPI同比再度走高,连续3个月超市场预期。CPI同比5.4%,预期4.9%,前值5%,涨幅创2008年8月以来新高;核心CPI同比4.5%,预期4%,前值3.8%,核心CPI同比涨幅创1991年11月以来新高。

环比看,6月美国CPI季调环比上涨0.9%,预期0.5%,前值0.6%;核心CPI季调环比上涨0.9%,预期0.4%,前值0.7%。6月CPI和核心CPI季调环比涨幅再度扩大,其中核心CPI季调环比涨幅为1982年4月以来的新高。

(二)分项情况:食品价格和核心CPI同比涨幅扩大,能源价格同比有所回落

1、食品和能源:外出就餐活动恢复推升食品价格,能源品价格环比重回涨势

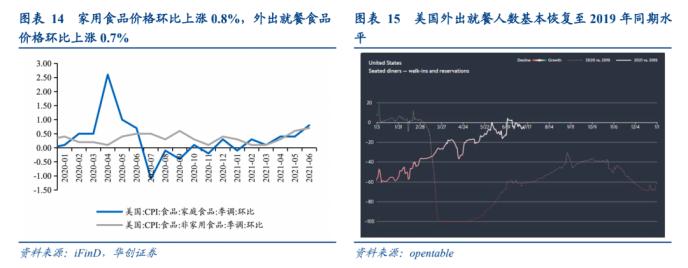

食品价格同比上涨2.4%,前值2.2%;季调环比0.8%,前值0.4%。从细分项环比来看,家用食品价格上涨0.8%,主要由肉类、家禽、鱼类和鸡蛋价格上涨推动(环比2.5%),其中牛肉价格上涨4.5%,是去年6月以来环比涨幅最大的一月。外出就餐食品价格上涨0.7%,较上月小幅扩大0.1个百分点。其中,全服务就餐价格上涨0.8%,也是去年6月以来最大环比涨幅。社会重新开放带来外出就餐活动增加,6月美国外出就餐人数基本恢复至2019年同期水平。

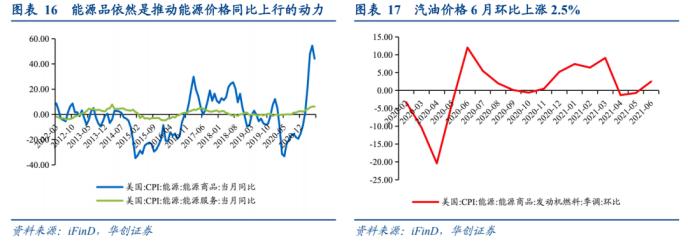

能源价格同比上涨24.5%,前值28.5%;季调环比1.5%,前值0%。基数效应下,燃料油、汽油等能源品依然是推动能源价格同比大涨的动力。从环比看,汽油价格上涨2.5%,天然气价格上涨1.7%,推动能源品价格上涨2.6%;电力价格下跌0.3%,拖累能源服务价格环比涨幅从0.7%降至0.2%。汽油等成品油价格的上涨,主要受国际油价影响,WTI美油价格5月环比上涨5.6%,4月则下跌1.05%(原油价格大约领先成品油价1个月)。

2、核心CPI:商品和服务价格环比涨幅扩大

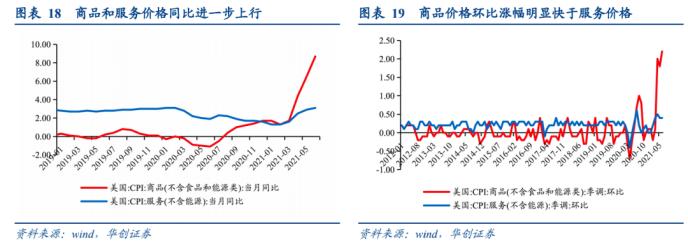

同比来看,新车、二手车、房租和服务价格推动核心CPI同比进一步上行。6月商品价格同比上涨8.7%,前值6.5%,拉动CPI同比上涨1.75个百分点;服务价格同比上涨3.1%,前值2.9%,拉动CPI同比上涨1.85个百分点。新车和二手车价格继续推动商品价格同比涨幅扩大,新车、二手车价格同比分别上涨5.3%、45.2%,较5月上行2个百分点、15.5个百分点,新车价格涨幅创1987年1月以来新高,二手车价格涨幅创有数据记录以来的新高(1953年1月)。服务价格同比涨幅扩大的推动力量主要来自房租、娱乐服务价格,受益于房屋价格上涨,6月房租价格同比上涨2.6%,前值2.2%;社会重新开放释放服务消费需求,娱乐服务价格同比上涨1.9%,前值0.6%。

环比来看,商品和服务价格涨幅较5月进一步扩大。6月商品价格环比上涨2.2%,前值1.8%;拉动CPI环比0.45个百分点;服务价格环比上涨0.4%,前值0.4%,拉动CPI环比0.23个百分点。从环比边际变化看,商品中,二手车价格(6月10.5%,5月7.3%)、新车价格(6月2%,5月1.6%)涨幅扩大,服装价格(6月0.7%,5月1.2%)、家具价格(6月0.1%,5月0.9%)涨幅有所回落,医疗用品、娱乐用品价格环比由涨转跌。服务里面,房租(6月0.5%,5月0.3%)、娱乐服务价格(6月0.5%,5月0.2%)涨幅扩大,家庭运营价格降幅较大(6月-0.9%,5月3.1%)。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章