2021年05月宏观预测报告:通胀见顶、社融下行、人民币升值

来源:轩言全球宏观 2021-05-29 19:22:03

核心观点:

我们对经济增长、商品价格、货币金融、国际资本流动4方面经济指标2021年05月读数及未来走势预测如下:

经济持续增长,进口将成为保供稳价的关键。工业生产仍处于需求稳定而供给压力较大的格局。出口仍受益于中国份额的稳定与全球需求的扩张;进口随着保供稳价的推进,可能成为观测中国工业供需格局的最关键指标。投资方面,房地产投资受到建安工程、土地购置费驱动,将保持较快增速;制造业投资两年平均增速将由负转正;基建投资提速空间有限。国内消费方面,局部疫情可能再次影响服务消费。

PPI见顶,商品价格分化。基于布伦特原油价格、南华螺纹钢指数和南华沪铜指数在5月上行、6至7月增幅放缓的假设,预测5至7月PPI同比增速分别在7.8%、7.6%和7.3%,峰值将在5月出现。国际原油将受到美伊谈判进展的影响,伊朗原油预计最快在8月进入市场。中美的低碳行动合作,可能导致铜的需求上升快于产能增长,铜价仍有支撑。

社融与贷款余额增速双双下降。5月政府债和信用债发行仍然疲弱,余额增速双双继续下行。年初表现强势的三个部分——家庭短期贷款、非标、企业中长期贷款——在3至4月全面降速。预计5月社融及其中的贷款余额增速与前值相比双双下降,社融余额增速将接近11%。

国际资本流入。5月海外流动性环境宽松,美元回落。国内流动性环境也较为温和,国内利率回落,中美利差继续下行。但针对大宗商品价格的上涨,市场对于美联储政策的预期出现了波动。因此,预计外资流入债市、股市的规模均有小幅回落。

总之,PPI虽然见顶,但工业品供需矛盾并未根本解决,进口将是保供稳价的关键。社融虽然下行,但由于已接近名义经济增速,下半年下降速度将趋于平稳。人民币兑美元加速升值,是5月下旬以来在美元指数没有明显变化的情况下出现的;联系到国内股市债券都出现上行的情况,应为国际资本追逐人民币资产所致。这正如我们一直所强调的,中国资产终将匹配中国制造在全球的地位。

以下为正文内容:

一、经济增长

(一)国内经济持续向好,消费加速

5月国内高频数据:工业品期货价格冲高回落,螺纹钢期货价格跌破5000元/吨,动力煤期货价格跌破800元/吨。但工业品现货价格依然较为强势。5月第3周螺纹钢现货价格仍维持在5300元/吨以上,动力煤现货价格已经突破900元/吨,玻璃价格突破2400元/吨。工业品价格仍指向投资需求稳定而供给压力较大的局面。

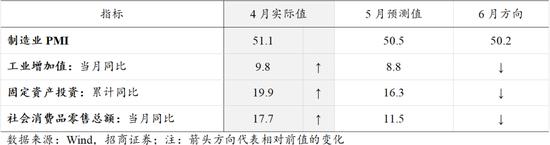

工业增加值:当前外需对工业生产的稳定起到至关重要的作用。4月以来海外疫情的反复有助于我国增加防疫物资出口和保持出口份额稳定。同时发达经济体进口需求增加,为我国机电产品产能的释放提供条件。综上,我们预计5月工业增速大致8.8%左右。

固定资产投资:房地产投资增速在建安工程增速较稳定、土地购置费增速反弹的推动下继续保持较快增长,制造业投资两年平均增速将由负转正,基建投资保持稳定。预计1-5月投资增速为16.3%。

社会消费品零售总额:近期国内疫情的反弹将部分对冲五一小长假对消费需求的刺激作用。预计5月消费同比和环比都将因此而受到影响。预计5月社零增速为11.5%。

制造业PMI:考虑到社融增速将快速下行,保供稳价措施出台导致商品价格调整,预测5、6月制造业景气度调查分别降至50.5%、50.2%。

(二)出口增速回落,进口保持高增速

出口:4月出口高增,主因是海外重要经济体基本面较好,同时疫情反复压制全球供应能力。从出口结构上看,受同期基数影响,防疫物资走弱,传统商品呈现高速增长。展望未来,重要经济体PMI指数已有触顶迹象,需求趋于平缓对我国出口增速产生一定影响,同时汇率上升进一步降低部分出口产品竞争力。考虑到全球经济恢复和疫情因素,前期恢复较慢的玩具、纺织服装等商品出口将提速,地产周期、电子汽车产业链相关商品会保持一定景气。综上,结合同期基数,预测5月出口增速维持较高增速,但边际走弱。

进口:4月进口高增,主因是国内制造业景气支撑进口,且同期低基数提升进口增速。展望未来,国内经济运行平稳是进口的基本面支撑;5月大宗商品价格上升继续提振进口额;海外主要经济体的生产恢复,加工贸易持续改善;低碳行动、保供稳价、经济结构升级等政策的推进将带来进口增量。结合去年同期低基数,预测5月进口维持高增速。

二、通货膨胀

CPI:翘尾因素的贡献将在6月升至1.0个百分点后回落。新涨价因素方面,猪肉价格已降至26.31元/公斤,未来的降幅将越来越有限;非食品项同比增速与国内服务消费持续修复相关,但近期局部疫情可能存在影响。综合预测CPI将在6月见顶,5月1.4%,其中食品项-0.4%,非食品1.6%。

PPI:预计PPI峰值仍在5月,翘尾因素的贡献在5至7月分别为2.8、2.4和2.0个百分点,8至10月降至1.6个百分点。新涨价因素方面,虽然5月月内商品价格因为政策因素出现了剧烈波动,但整体而言升幅明显,布伦特原油月均价格升至68.8美元/桶附近,南华螺纹钢指数月均从上月的1698.71升至1800附近,南华沪铜指数从5353.66升至5800附近。在近期,商品价格或呈分化趋势:螺纹钢价格有望企稳;国际原油价格会受美伊谈判进展而出现波动,但伊朗原油最快也需要在8月份进入市场;考虑到中美在碳中和、碳达峰目标的协同合作,铜的需求变化或显著快于产能供给调整,因此铜价或仍有支撑。

基于布伦特原油价格、南华螺纹钢指数和南华沪铜指数在5月上行、6至7月增幅放缓的假设,预测5至7月PPI同比增速分别在7.8%、7.6%和7.3%,峰值仍将在5月出现。其他影响因素包括能源矿产供应相关政策,碳中和重点行业的生产情况,基础设施投资增速,以及人民币汇率变化。

三、货币金融

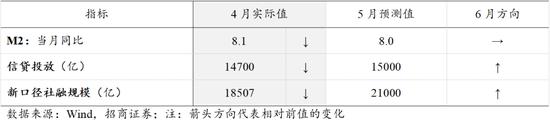

4月M2、信贷、社融全面低于预期。非标和贷款,以及其各个分项,多数表现低于预期。具体来看,4月M2同比增长8.1%,低于前值9.4%。分结构来看,M0和政府存款余额增速高于前值;家庭、非金融企业和非银金融机构存款余额增速低于前值。合并来看,实体部门存款余额同比增速低于前值。实体部门融资方面,政府负债增速4月继续出现较大幅度回落,5月预计继续下行,去年12月大概率是本轮顶部,今年全年料保持震荡下行态势。4月家庭部门贷款余额增速转头回落,显示政策调控开始显效,后续下行的概率和空间都较大。非金融企业负债增速4月继续下行,且中长期贷款余额增速继续与前值持平,停止上升,近期见顶的概率大大提升;5月信用债余额增速继续大幅下行。合并来看,实体部门负债增速在3、4两月大幅下降之后,5月料继续下行,向名义GDP增速靠拢,实现稳定宏观杠杆率的目标。

预计5月M2同比增速小幅下降至8.0%,M1同比增速亦小幅下降至6.0%附近,信贷投放约1.5万亿,新口径社融规模约2.1万亿。4月货币政策松紧情况与3月相比,略有缩紧,但在融资需求快速下降的背景下,市场的表现则较为松弛。我们维持之前的观点,整体来看,2020年5月货币政策转向收紧,2020年11月达到峰值,在结束了去年底、今年初的震荡之后,有望逐步趋于中性。实体部门融资方面,5月政府债和信用债发行仍然疲弱,余额增速双双继续下行,年初表现强势的三个部分(家庭短期贷款、非标、企业中长期贷款)在3-4月全面熄火。我们预计5月社融及其中的贷款余额增速与前值相比双双下降。

四、国际资本流动

4月外资通过陆股通增持规模为526亿元,外资买债净流入581亿元人民币债券,均有所回升,主要原因是美债收益率超预期回落,美国和全球疫情的边际恶化使得美联储货币政策预期和全球流动性环境边际转向宽松,美元回落,VIX指数回落。

预计5月股债资本流入规模均有所回落。整体而言,海外流动性环境宽松、温和,而国内流动性环境亦较为宽松,5月中国国债利率进一步回落,中美利差继续下行5BP至150BP。美元回落,广义美元指数同比下行,但针对大宗商品价格的上涨,市场对于美联储货币政策的预期出现了一些波动。国内股票市场大体震荡。由此,预计我国债市、股市外资流入规模分别回落至350亿元、400亿元。

相关文章

猜你喜欢

今日头条

图文推荐