A股剧烈波动!基金怎么投?"选基能手"最新研判来了

来源:中国基金报 2021-03-13 16:22:02

春节以来,股市持续震荡下跌,前期抱团股遭受重挫,不少基金净值遭遇大幅回撤,面对今年的市场,一些FOF基金经理表示将以防守为先,已在大类资产配置上作出调整。

东方红资管董事总经理、基金组合投资部总经理邓炯鹏表示,今年全球逐步进入“后疫情”时代,经济复苏可期,政策态度和操作、市场定价逻辑等,逐步回归正常状态。在权益资产方向上,将更加聚焦估值合理性和未来的成长性。在固定收益资产方向上,一段时间内以获取票息收入为主要目标。

海富通FOF投资部投资经理苏竞为表示,在去年四季度的时候,观察到公募基金在消费板块上的配置已经远远超过了历史均值,而且从自己构建的行业动量和行业拥挤度等指标也发现,食品饮料行业属于高动量、高拥挤度的板块,是存在一些交易风险的。所以从四季度开始转向关注估值合理、且交易没有那么拥挤的顺周期板块。

国海富兰克林基金国富平衡养老三年混合(FOF)基金经理吴弦表示,经过2019、2020年两年的上涨,权益市场整体估值较贵,部分板块透支了未来的盈利预期;利率方面,中长期预计将上升,对权益市场尤其是成长股有较大的负面影响。因此,今年在大类资产配置上,相较去年适当降低了权益类资产的比例,增加了债券的配置比例。

聚焦均衡风格、抱团程度低、

选股能力强的选手

FOF基金经理就像一名足球教练,要对所有投资标的进行排兵布局,除进攻外更要考虑防守。在当下市场,一些FOF基金经理表示,在基金经理挑选上,已经转向均衡风格型的长跑型选手多一些。

邓炯鹏表示,考虑到权益市场的变化,在挑选基金方面更注重自下而上选股、价值成长风格、具有跨越周期经验的基金经理。

罗文波表示,有三类基金经理的产品会成为自己未来布局方向:第一类,基金经理本身就是宏观策略型选手,从业绩回溯发现,在市场不好时,基金经理会进行主动仓位管理,这意味着一旦选定基金,并不需要对这类基金进行过多择时操作,可以作为未来组合的基本盘。第二类基金经理具有很强的选股能力,不会进行过多仓位调整。第三类是专注于某个固定行业的基金经理,包括医药、消费等主题型基金经理,也包括个人出身和投资风格明晰但管理的是全市场产品的基金经理。

苏竞为表示,后续的操作方向,自己认为相对看好的基金可能是均衡风格、抱团程度低、选股能力强的这一类型。今年的市场估值提升的难度很大,重点要看选股,在二三线的公司中要选出真正有业绩增长的标的,需要很强的获取Alpha的选股能力。

吴弦表示,当下主要选择个股挖掘能力较强、行业涉及较多的基金经理的产品。不会刻意选择保守型基金产品。

长期机会仍在

今年市场大的趋势还没有走完

对于后市,邓炯鹏表示,从长期看,自己对权益市场保持积极的态度,认为权益资产在居民财产的大类配置比例持续上升,中国的优秀企业将具备越来越强的国际竞争力。中短期看,由于市场资金流向导致估值处于较高位置的企业,均值回归的概率较大,而一批过去相对被忽视、估值相对低估、品质不错的企业,同样会迎来向上回归的机会。而通胀和货币政策、海外发达国家市场的波动,可能是今年需要比较关注的点。

罗文波也认为,今年市场大的趋势没有走完。他分析,沪深300历史上一直在8倍到30倍估值之间波动,随着外资进入A股市场,未来这一波动区间将逐步收窄。对比当前沪深300估值水平与上市公司盈利增速,他判断市场泡沫并不大。一般而言,市场出现趋势大扭转, 一定伴随着大的标志性事件,比如经济过热以及货币政策转向等。当前只是缓转向,A股向好的大趋势尚未结束。

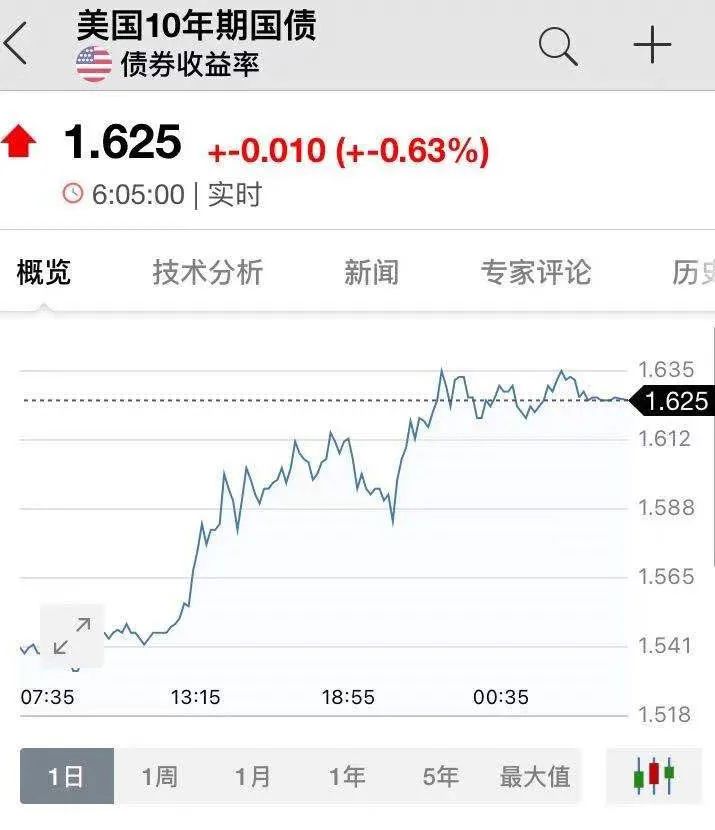

苏竞为则倾向于认为后市还是偏震荡的行情。首先,看外围市场,美债10年期利率还有上行空间,虽然可能不会像前期那样快速上行,但如果美债10年期利率重回2%区间,高估值资产可能会面临一些压力。再看国内,当前市场也比较担忧货币政策何时回转向,从微观层面看,新发基金规模下降,股市的边际流动性有所减弱,进而带来市场上下的反复。

吴弦对权益市场后市维持中性态度,对债券市场偏乐观。我们并未看空权益市场,认为市场可能会呈现震荡走势,存在结构性机会。

![[券业场]两分钟拉涨停!“金联证券”搁浅半年后国金证券再传绯闻,盘中火速澄清后炸板,盘后公告正式回应](http://img.jrjimg.cn/2021/03/20210312170712595.png)

猜你喜欢

今日头条

图文推荐