逾7亿张信用卡持卡人注意 央行宣布透支利率新政策

来源:上海证券报 2021-01-10 16:16:03

逾7亿张信用卡的持卡人注意了!你的信用卡利息有新政策了!

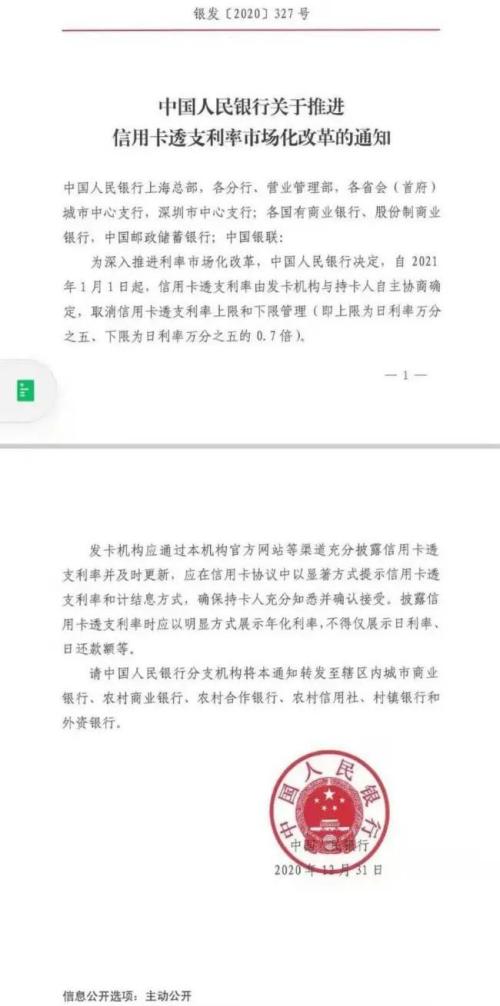

上证报记者获悉,2020年12月31日,人民银行下发通知,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(上限为日利率万分之五、下限为日利率万分之五的0.7倍)。

这意味着,信用卡透支利率将实现完全市场化,银行可以根据本行情况灵活定价。多位受访人士表示,短期内,银行应该不会调整利率,但信用卡市场竞争激烈,未来仍有可能下调,但不会出现超低定价。

据记者了解,目前主流信用卡发卡行暂未进行利率调整,信用卡透支利率基本按照区间上限定价。

全面松绑利率上下限管理

对于此番完全松绑,东吴证券银行研究团队首席分析师马祥云认为,取消信用卡透支利率区间限制,从监管方向上符合预期,属于利率市场化改革的必要步骤。

近年来,利率市场化改革持续稳步推进,金融借贷利率全面市场化已是必然趋势。马祥云表示,目前在贷款端,定价围绕LPR波动,打破了此前长期存在的对公贷款隐;性下限(基准利率9折),零售业务中的消费贷也基本市场化定价,信用卡利率本次取消区间限制后也全面实现了市场化定价。

实际上,对于信用卡透支利率实施市场化定价,人民银行也早有明确表态。

2016年4月15日,人民银行发布《关于信用卡业务有关事项的通知》,取消此前统一规定的信用卡透支利率标准,实行透支利率上限、下限区间管理,上限为日利率万分之五、下限为日利率万分之五的0.7倍。同时,配套放开信用卡透支计结息方式、对溢缴款是否计息及其利率标准等相关政策限制,以进一步完善利率市场化机制。

对于当时取消统一标准,实施透支利率区间管理的原因,人民银行在答记者问里表示,实施分步走、渐进式改革,有利于发卡机构在过渡期内进一步积累定价数据和经验,引导其完善信用卡利率定价机制。同时,有利于避免个别发卡机构盲目降价打价格战,也是为防止个别发卡机构不合理收取过高利息。

这可以看出,人民银行是希望待时机成熟再全面实施市场定价。

记者查阅部分主流发卡行信用卡章程显示,目前信用卡透支利率对应的年化利率上限为18.250%,下限为12.775%。实际上,银行普遍按照上限计息。

信用卡资深研究人士董峥在其评论中认为,信用卡可以灵活定价后,以利于信用卡业务在信用消费领域,与其它互联网信用消费产品的对手正面交锋中占得有利位置。

短期内银行或不会调整利率

信用卡业务,对于大多数商业银行而言,是一块“必争之地”。特别是,近年来,商业银行转型零售,信用卡业务扛起大旗,带来丰厚的利息收入、中间收入,并增加客户。

过去三年,特别是2018年,浦发、平安、中信、光大银行新增发卡量都超过1500万张,交易额增幅超过30%。

根据人民银行发布的《2020年第三季度支付体系运行总体情况》显示,信用卡和借贷合一卡在用发卡数量共计7.66亿张,环比增长1.29%。全国人均持有银行卡6.28张,其中,人均持有信用卡和借贷合一卡0.55张。

此番放开利率区间限制管理后,一位银行人士向记者表示,预计短期内,至少1年内,银行应该不会有相关调整。他认为,目前信用卡市场盘子基本固定,应该不会有银行主动“挑事”发起价格战,但也不排除小银行未来以低价进入信用卡市场。

据记者了解,目前市场上已有超过百家银行参与信用卡市场,但基本上由国有大行,以及股份行占有大部分市场份额。

不过,信用卡市场开始显现“天花板”效应。数据显示,信用卡新增发卡量速度在2019年开始放缓,2020年上半年受疫情影响,发卡量还出现断崖式下跌,直到三季度才开始企稳恢复。

一家大行上海某支行负责人向记者表示,未来肯定利率会往下调,应该会降到15%以内。

在马祥云看来,大部分信用卡用户对0.05%的透支日利率不敏感。预计商业银行不会大范围提高利率,但可能对部分风险表现较差的客户提价,以实现风险与收益匹配。反之亦然,部分银行可能会对优质客户降价,突破此前的利率下限。

董峥认为,不必担心信用卡透支利率将出现恶性杀跌的现象。由于银行的资金都是有成本使用,发卡银行即便按照市场化透支利率来定价,也要顾及资金成本,从而制订合理的透支利率标准,相信最终会逐渐形成行业公认的定价范围标准。因此,放开信用卡透支利率上下限,也不会出现透支利率出现“断崖式”的超低定价标准。

据悉,为保障持卡人权益,上述通知还显示,各发卡行应通过该机构官网等渠道充分披露信用卡透支利率并及时更新,应在信用卡协议中以显著方式提示信用卡透支利率和计结息方式,确保持卡人充分知悉并确认接受。银行在披露信用卡透支利率时应以明显方式展示年化利率,不得仅展示日利率、日还款额等。

(文章来源:上海证券报)

相关文章

猜你喜欢

今日头条

图文推荐