央行放大招!信用卡这一利率正式放开 互联网巨头们的“花呗”、“借呗”要颤抖了

来源:券商中国 2021-01-10 09:23:03

新年伊始,央行放大招!

证券时报·券商中国记者注意到,信用卡利率市场化改革今年有了大动作,此前信用卡在逾期还款、信用卡取现、分期还款时应付的计息利率将彻底放开,取消日利率0.05%~0.035%的区间限制,由各家发卡行和持卡用户自主协商确定。

市场关注的是,信用卡透支利率取消了区间管理,市场化、差异化定价能力得到提升,是否将更容易对抗持牌消费金融机构,和以蚂蚁花呗、借呗等为代表的互联网消费金融产品?来自信用支付行业、金融科技公司的不同人士在受访时表达了不同的观点。

信用卡透支利率上下区间限制正式放开

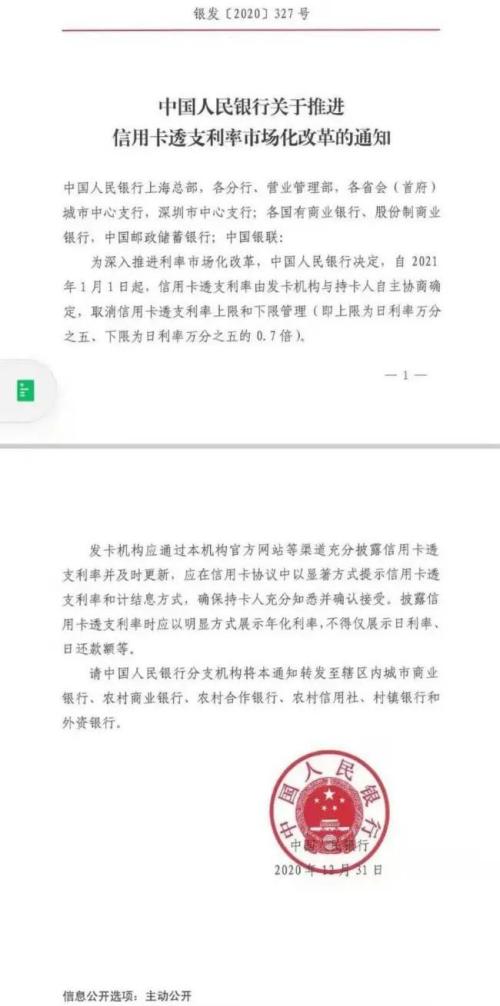

1月8日,一份《中国人民银行关于推进信用卡透支利率市场化改革的通知》在业内流传开。券商中国记者获得的该《通知》显示:

“自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理,即上限为日利率万分之五、下限为日利率万分之五的0.7倍。”

所谓信用卡透支利率,目前主要是指信用卡持卡人的当期账单金额未按时全额还款、所产生逾期计息的利率,分期还款,以及持卡人使用信用卡取现时应付的计息利率。

长期以来,不管是大行股份行、还是城农商行发卡行,通行的信用卡透支利率标准在日化0.05%~0.035%(即万分之五0.7倍),这也是业内统一严格遵照的执行规则。也正因此,1月8日晚间,上述《通知》在业内传开后,引发广泛关注。

“多年来,信用卡业务在与其它信用消费产品的竞争中,尽管透支利率相同,但是信用卡却由于在政策合规、交易场景、业务流程等诸多方面缺乏竞争优势而处于下风,而《通知》的发布正是让信用卡业务重新获得市场主流地位的重要举措。”资深信用卡观察研究专家董峥分析。

在他看来,这次央行《关于推进信用卡透支利率市场化改革的通知》的突然出台并紧急实施,直接取消了信用卡透支利率上下限,可以视为在2020年底,针对网络小贷市场清理整顿之后,再次为信用卡业务强力解绑,彻底放开了信用卡在透支利率上的束缚。

近几年来,信用卡利率上下限均采取央行主导的区间管理制度。央行在2016年4月15日发布《关于信用卡业务有关事项的通知》,此前统一规定的信用卡透支利率标准(日利率万分之五)取消,实行区间管理,即上限为日利率万分之五、下限为日利率万分之五的0.7倍,测算为年化利率在18.25%~12.78%,一直延续到今。

央行有关负责人当时表示,暂时对信用卡利率设置上限和下限管理,待时机成熟再全面实施市场定价,该过渡办法有利于发卡机构在过渡期内积累定价数据和经验。如今看来,随着金融领域利率市场化改革推进,信用卡及银行业利率定价市场化已是大势所趋。

“消费信贷市场足够大,这肯定有利于充分竞争,未来不同银行信用卡可以利用不同的利率策略来吸引用户。”数位行业内人士在接受券商中国记者采访时均表示,虽然各家银行尚未公布信用卡透支的利率新标准,但透支部分利率实施自主定价后,逾期还款计息尤其是信用卡取现部分的计息水平逐渐市场化,将是今后的大方向。

另外值得注意的是,去年8月份推出的民间借贷利率司法解释上限4倍LPR的新规(按最新一期LPR定价测算为年化利率15.4%),虽然从目前多数地方判例来看,该新规并未覆盖持牌消费信贷金融机构的合法借贷行为,但是当前,消费金融公司、持牌小贷公司部分信贷产品的下调利率以合规化,已经非常普遍。

也因此有支付行业内人士认为,“信用卡利率灵活变动,反而能有效应对4倍LPR新规之后民间借贷利行为对信用卡领域的渗透。”

将冲击互联网金融平台的“花借组合”们?

另一个广为市场关注的是,信用卡透支利率取消了区间管理,市场化、差异化定价能力得到提升,是否将更容易对抗消费金融公司产品和以蚂蚁花呗、借呗等为代表的互联网金融产品?

面向广阔的C端用户人群,在基于消费交易的基础上,直接提供各类资金融通(含借钱、分期、贷款等)的业务,长期以来都是金融机构、尤其是新兴的互联网金融大公司激烈竞争的市场。

而它们在发力消费金融领域时,往往会推出“花借组合”,花是消费分期(类信用卡功能)、借是消费信贷,比如当前市场上蚂蚁集团的花呗、借呗,京东数科的白条、金条,去哪儿网的拿去花、借去花,苏宁金融的任性付、任性贷,美团的月付、生活费借钱组合等等。查阅这些产品的信用分期或者借贷的利率水平,不难发现也多在日化0.05%~0.035%。

“信用卡可以灵活定价后,以利于信用卡业务在信用消费领域,与其它互联网信用消费产品的对手展开正面交锋中占得有利位置。”董峥的观点是,松绑之后,银行通过信用卡和金融科技公司消费信贷产品有了正面PK的可能性。

不过也有华东的某金融科技平台信用支付方面的资深产品人士向记者表达了不同的观点,“互联网大公司的产品和银行和信用卡竞争,靠的从来都不仅仅是价格。”该人士告诉券商中国记者,一来,要获客、留存、消费交易、提高账单厚度、场景金融竞争,不仅仅是在银行信用卡之间,在互联网大公司的金融产品之间,竞争已经白热化了,要改变既有的格局、地位,不是说没有可能性,但是首先就得突破渠道、场景、获客等限制,挑战不小,而且这都需要时间;“更何况,这方面又恰恰是自有生态和流量渠道们的互联网大公司们的护城河所在。”

该人士称,上述推出“花借组合”产品的其他家大公司,多是电商、O2O平台,消费金融业务背后,往往都有着强黏性消费场景、高消费支付跳接的联结关系。以蚂蚁集团花呗、借呗为例,背后就有阿里系的天猫、淘宝、饿了么、盒马等等高频消费平台,且笔均消费金融相对较高,能优选支付宝作为交易结算方式;而2020年5月份推出来的美团月付,虽然笔均消费额度低,但是美团生态内低客单价、高黏性、高频次消费,近来发展也非常迅猛。

一直以来,信用卡都是银行零售业务的重要抓手之一,在2015年~2019年出现了发卡量的快速上升。而信用卡的收入来源主要是三处:息费收入(含分期或逾期)、刷卡回佣和年费收入。此前刷卡回佣是信用卡收入的主要来源,但近年已悄然生变。2019年初,银联发布统计,2018年全年银联数据客户银行信用卡业务收入整体同比增长36%,53家银行收入过亿元;在收入结构方面,分期收入占比提升高达36.7%,为信用卡业务第一大收入来源。

翻阅财报发现,有代表性的招行信用卡2018年667亿元总收入中,信用卡利息收入 459.79 亿元、占比已近7成;2019年工行信用卡透支增加514.65亿元、比年初增长8.22%。

而此次《通知》直接将挂钩的正是信用卡息费收入的利率定价问题,后续将引起信用支付、消费信贷、银行信用卡和互联网消费金融产品市场产生哪些新动向,值得持续关注。

相关文章

猜你喜欢

今日头条

图文推荐