锭端减量&消费转弱 期锌上涨空间有限

来源:西南期货191人参与讨论 2020-12-01 10:16:29

核心要点:

疫情导致个别欧美国家再次启动封锁措施,加之南非Gamsberg锌矿坍塌,国内矿企进入季节性停产阶段,冶炼厂担忧情绪升温,积极冬储,导致矿端加工费持续回落,进入检修期的冶炼企业数量增多,矿对锭的影响渐露苗头;消费端,压铸锌合金和氧化锌消费多维稳,镀锌消费有回落的可能,料整体锌消费环比走弱,故12月锌价上行空间有限。

风险因素:

地缘政治和海外疫情恶化。

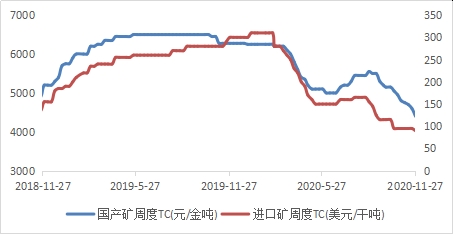

欧美地区新确诊病例数逐日递增,个别国家甚至再现封锁措施,且南非的Gamsberg锌矿发生坍塌事故,暂停生产,同时,国内北方高海拔地区的矿企陆续进入季节性停产阶段,冶炼厂担忧未来的锌精矿供应趋紧,积极进行冬储行动,促使锌精矿加工费持续回落,目前进口矿加工费趋于稳定,而国产矿加工费尚未有止跌迹象。

图1。 锌精矿周度加工费

(数据来源:SMM、西南期货研究所)

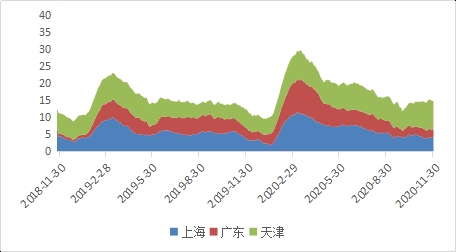

国内规模型锌锭冶炼企业年底多有冲量计划,原先预计四季度锌锭月度产量在55万吨附近,但据最新调研了解,12月冶炼企业的检修队伍将扩大,料锌锭月度产量或降至52万吨附近。后续仍需密切跟踪是否会有其他冶炼企业因矿供应和加工费的问题而考虑检修。

图2。 国内锌锭社会库存

(数据来源:SMM、西南期货研究所)

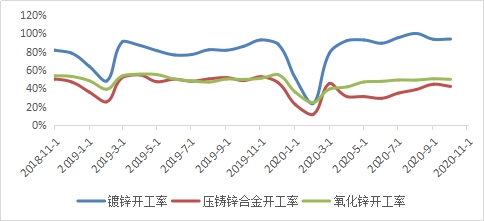

海外疫情反复,西方传统节日的订单量同比偏弱,但东南亚等国家的五金、电子类产品的出口量尚可,料12月的压铸锌合金订单难有提升。氧化锌方面,受益于汽车产业的高景气度,料12月的轮胎需求将促使氧化锌需求维持稳定。镀锌方面,结构件消费环比走弱,尤其小厂订单,而镀锌板生产水平维持强势,参考往年消费传统趋势,料12月的锌消费存在继续走弱的可能,国内锌锭社会库存水平易增难降。

图3。 初级消费端开工率

(数据来源:SMM、西南期货研究所)

综上所述,宏观情绪积极乐观,推动有色板块整体走强,但考虑到锌基本面相对偏弱,多属随波上行,故12月期锌上涨空间相对有限。重点关注锌矿供应和加工费对锌锭产量的实际影响力度。

(文章来源:西南期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐