卓创资讯:醋酸价格大幅上涨原因初探

来源:卓创资讯 2021-04-21 11:16:48

本轮醋酸价格大幅上涨是典型的由成本端定价向需求端定价转移的结果。主要醋酸下游产品市场向好是推动其价格上涨的主因。

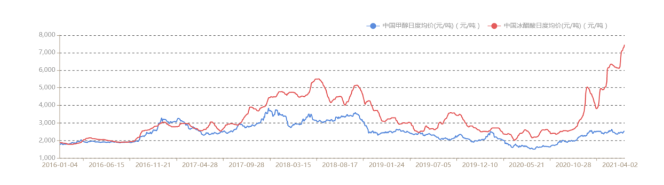

卓创资讯数据显示今年1-3月醋酸从年初的4200元/吨,涨到了季度末的6100元/吨,但并未结束,至4月中旬已经涨到了7245元/吨。国内醋酸开工负荷长年保持在80%左右,top5的生产企业产能占比达到了一半,具有一定的垄断性和相对较强的话语权。在整体市场一般或者偏弱时,价格贴近上游原料甲醇,而在市场偏紧、下游向好时价格更容易随着下游产品价格涨跌。本轮醋酸价格上涨是典型的由成本端定价向需求端定价的转移。

一、醋酸供应没有大幅增多,但同期下游主要市场增长明显

卓创资讯数据,一季度国内醋酸产量比去年同期(以下同)增加6万吨;而下游PTA国内产量增加了193万吨,折合对醋酸的消耗增加了约8.5万吨;醋酸乙烯国内产量减少了4万吨,折合对醋酸的消耗减少了2.8万吨;醋酸乙酯国内产量增加了9万吨,折合对醋酸的消耗增加了约6万吨。三大主要下游对醋酸的消费占到了总消费的60%以上,其中两个供应上涨,合计增加对醋酸消耗约14。5万吨、一个供应下降,减少消耗不足3万吨,合计增加了对醋酸的需求约11.5万吨,供应上6万吨的增量不足以满足这个增量需求。

二、醋酸乙烯价格的上涨对醋酸价格的拉动作用明显

一季度,醋酸价格同比上涨了97%,下游PTA同比价格涨了14%、醋酸乙烯涨了78%、醋酸乙酯涨了40%。一季度,醋酸主要下游醋酸乙烯受国内、外装置检修、意外停车影响,资源投放减少,国际贸易收缩,导致价格较快上涨。

国内醋酸乙烯自2010年开始持续扩张至2016年,经历了川维、蒙维、长城能化、双欣、大地的扩产、投产后,自2016年以后,过去的老小装置被迫关停,退出产能将近90万吨,而自2016年以后一直没有新增产能投放。到2019年产能基本稳定在260万吨,目前,top5企业产能接近200万吨,产能占比高达75%。每年仍需要进口20-30万吨,出口高的年份出口接近20万吨,2020年出口10万吨,预计2021年出口会进一步收窄。

醋酸乙烯下游应用广泛,胶黏、树脂、纤维等方面均有涉及,高端应用在汽车玻璃膜、EVA、香烟丝;低端应用如纺织物(地毯)粘连,但大都是以添加成分介入,下游对价格较为敏感。因此,醋酸乙烯价格长期稳定在6000元/吨,波动幅度较小,如遇大装置停车,价格会短暂冲高到9000元/吨,但不会维持很长时间。受疫情影响,2020年4月底醋酸乙烯价格已经低至5000元/吨以下,之后随着国内复产、复工,价格持续回升,并经过2020年11月和2021年2、3月两拨拉升将价格拉高到13000元/吨。

目前看,国内醋酸乙烯开工负荷已处于相对高位,但国外装置恢复仍需要时日,因此对国内的出口需求仍较为强劲,预示着醋酸乙烯的高位价格短时间内难以撼动。因此对醋酸价格的支撑也会较为有力。

三、醋酸价格已经与上游甲醇价格完全背离

2021年国内甲醇价格一直稳定在2400元/吨,而醋酸价格大幅上涨,目前两者价差接近5000元/吨,为多年鲜见。醋酸定价背离原料甲醇而贴近下游产品尤其是醋酸乙烯已经相当明显。

四、价格预测

此轮醋酸价格上涨一是得益于下游醋酸乙烯的相对稀缺;二是得益于下游PTA、醋酸乙酯的产能扩张,而自身产能供应的提升又相对较为缓慢,综合导致了目前醋酸的价格高位,是典型的由成本端定价向需求端定价转移的结果。预计醋酸价格的回落将依附于醋酸乙烯的走向,近期仍以较为强劲为主,但醋酸乙烯13000元/吨的价格已经导致下游接货趋于刚需,市场的抵触情绪渐浓,而长期的高价位并不有利于产品市场的发展。

(文章来源:卓创资讯)

猜你喜欢

今日头条

图文推荐