人民币涨势底部已逐渐明确

来源:证券市场周刊 2021-02-07 10:23:42

自20年5月人民币7.2的位置做出人民币升值的预判后、汇率的升值远超我们的预期,判断的极限位置6.8已经被打破、一路升值到6.4左右的高点。此间市场预期不断高涨、且高度趋于一致,主流预期6.0甚至更低的位置,但种种驱动汇率升值的关键因素都在逐渐发酵、孕育转折,因此笔者判断人民币汇率6.4左右的位置就是本轮升值的末段区间,汇率将中期盘整后逐渐出现全年底部。

政策因素:

对于政策是否默许或支持人民币汇率升值一直以来有争论:汇率升值有利于吸引资本流入、但打击外贸;汇率贬值有利于稳定外贸而抑制资本流入。那么从政策层面到底怎么判断决策层最终的政策取向呢?如果我们观察双循环中一个描述:“以内循环为主,国内国际双循环相互促进…。”已经明确了内外两个大局中要以内为主、做好自己的事情,因此吸引外资当然需要、但稳定外贸更为重要。这个时候会出现政策意见的反对声音:经济结构逐渐转型中、外需已经不是主体,外贸也早已经不是三驾马车中主要驱动力了。这个对不对呢?如果单从GDP增长贡献度来看当然是对的(甚至外贸一度是负贡献度),然而如果从外贸带来的就业来看就不一样了,据2019年底商务部报告数据显示:外贸直接或间接带动就业1.8亿、占比约20%左右。看一下我们中央反复提及的“六个稳”中第一个稳就是“稳就业”,就可以理解为什么决策层在两者权衡中选择不能过度升值,也就是在以市场化的大幅双向波动的表述中,这个大幅的底不是没有边界的、而是有无形的政策底的!

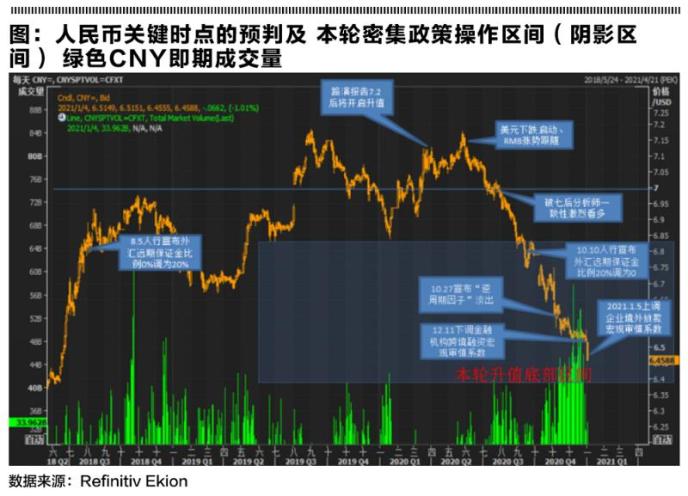

从图中的政策密集区间中可以看出,突破6.8后与2020.10.10日就开始调降外汇远期保证金比例20%到0、降低远期购汇成本,利空人民币;10.27日宣布“逆周期因子”淡出使用、其作用在于缓解单边升值预期的速度和强度、稳定汇率的意图日渐明显;12.11日将金融机构的跨境融资宏观审慎调节参数从1.25下调至1。随后2021.1.5日境内企业境外放款的宏观审慎调节系数由0.3上调至0.5。这两者一升一降是略微调紧跨境资本流入、略微调松资本流出,达到最终调节跨境资本流动净值从而降低汇率单边升值的目的。其实央行的操作非常高明,即没有动用外储的弹药直接干预、又相当程度信守市场化的承诺,还完成了对汇率的宏观调控。但也许是过于隐晦、市场还并未清晰强烈的领悟到央行的意图,但是持续升值的势头正在不断减缓。可以观察到CNY的成交量在不断缩小、波动率在不断下降。

利差的因素:

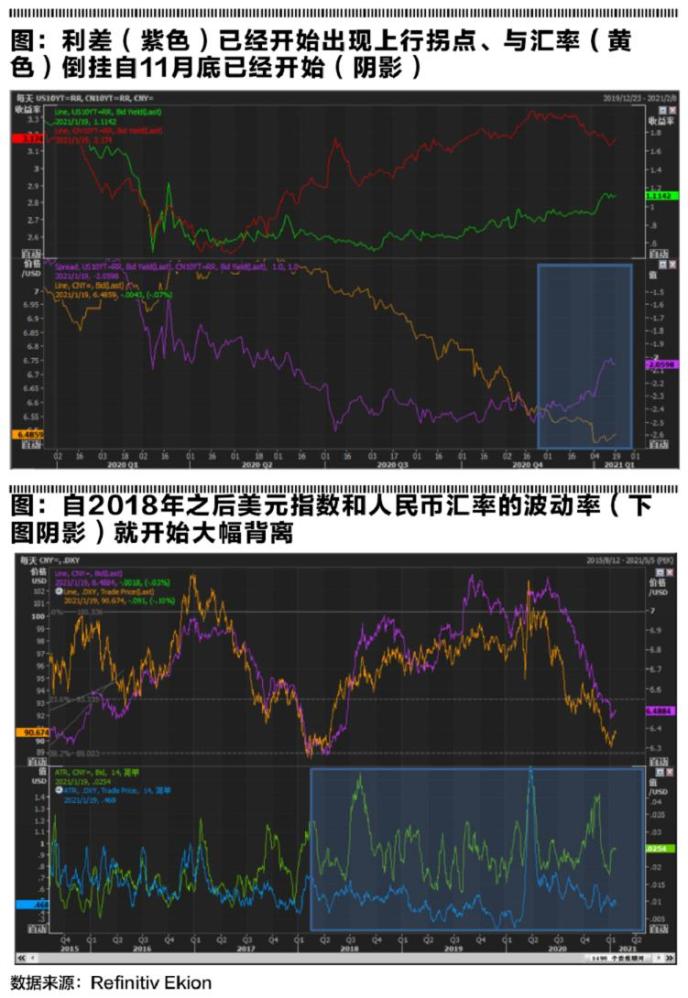

美中利差已经反转倒挂,积蓄了相当长时间的反转动力、但汇率尚未反应。如同对之前美元的分析一致、人民币汇率的驱动也是美中之间的利差水平,这个水平本质反应的是中美两国央行在货币政策上的差异。而中美疫情差导致的经济复苏差等也会被定价在这个利差当中,当前在大幅预期人民币升值的预期过程中,这个基础变量已经发生了不继续利多人民币升值的改变-中美利差已经和人民币汇率倒挂。

要意识到的是利差的基本面驱动虽然长期与汇率是同向的,但是在节奏上并不完全一致,尤其是在单边预期强烈的时期更是如此,因此现在开始的倒挂持续了2个月左右时间、只能说基本面已经开始改变、正在继续不断反转的动力,但汇率真正的筑底甚至反转需要更多的时间消化市场情绪。因此对于绝对价格的判断是6.4作为区间底部逐渐震荡盘整、形成全年汇率底部。

美元汇率因素:

当前的人民币汇率形成机制是:前日收盘价+一揽子货币参考 + 逆周期因子(前文提及已逐渐淡化)。那么在这个时候一揽子货币参考中最主要的变量美元就是汇率的主要变量了。这里有必要强调一下笔者在前文《再论坚定不看空美元逻辑》中的观点:美元不是短期的小反弹、而是长期的不下跌!甚至未来孕育大反转!近期有部分机构观点已经发生转变,但仍以短期小反弹为主,更长期仍会继续下跌。这是与笔者观点根本性不同的:美元的小反弹会一波波逐渐筑出长期的大底部(大致在88~93左右区间),等待驱动、孕育大反转、那个时候美元就不是100能够阻止的了。

美元不下跌带来的是长期驱动的转变,而非短期节奏的转变,因此人民币汇率是逐渐出现底部、而非迅速出现拐点。2018中美贸易战后、中美博弈升级,导致汇率政策和货币政策协调出现停滞,市场讨论的所谓中美脱钩首先体现在中美的核心资产-美元兑人民币汇率的波动逐渐脱离,从下图可以观测到美元指数(黄色)与人民币汇率(紫色)两者长期趋势基本一致,但其历史波动率(人民币波动率-绿色;美元波动率-蓝色)从过去的高度一致、到自2018年逐渐背离日趋明显,而这个是判断汇率波动节奏的重要判断。因此,未来已经不能简单将美元波动的节奏来简单预判人民币汇率波动的节奏了。

贸易因素的一些思考:

自2020年下半年以来的贸易数据无疑是利好的,近期的20年全年和12月贸易数据也是极为强劲的,这主要来自于境内外的疫情差造成货物贸易的刚需只能从中国进口。然而,如果欧美经济也在艰难复苏、甚至预期境内外复苏共振,那么这种需求还会因为疫情差而如此强吗?另外,随着大宗商品原材料价格的不断上涨、外贸的利润也在不断被侵蚀,即使有出口订单贸易量是否还能如此强劲延续?这两者也许会在某个时点发酵、从而造成贸易顺差与市场普遍预期相反的缩减,从而带来汇率升值的动力逐渐减弱,这些尚未有数据支持、尚需观察。

综合以上因素,笔者不认为如市场主流预期的汇率会持续升值到6.0甚至以下的判断,更可能的是汇率本轮升值的底部区间-6.4左右已经逐步出现,在此区间中期震荡盘整后逐渐筑出今年汇率的底部。

(作者系中粮期货有限公司研究院副院长柳瑾)

猜你喜欢

今日头条

图文推荐