微信、支付宝收款码不能用于经营收款?误读!但个人收款码使用确将有变

来源:中国证券报 2021-11-28 15:22:44

11月26日,“微信、支付宝收款码将不能用于经营收款”的消息一度冲上热搜。

中国证券报·中证金牛座记者了解到,该说法实际上误读了人民银行此前发布的《中国人民银行关于加强支付受理终端及相关业务管理的通知》(银发〔2021〕259号)。

其一,该《通知》不是要禁止收款码用于经营收款。《通知》明确,收款码分为个人收款码和商户收款码,要求有效区分两者使用场景和用途,并对个人收款码的使用进行规范,并非“一刀切”禁止收款码用于经营收款,商户收款码经营收款未受影响。

其二,具有明显经营活动特征的个人,其个人收款码将不能用于经营收款。《通知》明确,对于具有明显经营活动特征的个人,条码支付收款服务机构不得通过个人收款条码为其提供经营活动相关收款服务。此外,个人静态收款条码原则上禁止用于远程非面对面收款。

该通知将自2022年3月1日起施行。

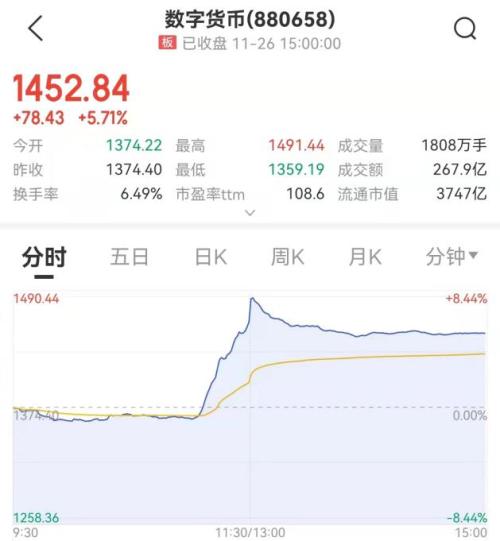

中证金牛座APP数据显示,11月26日A股市场数字货币板块大涨5.71%。旗天科技(行情300061,诊股)、新国都(行情300130,诊股)、拉卡拉(行情300773,诊股)、创识科技(行情300941,诊股)等个股涨逾15%。

图片来源:中证金牛座APP

未禁止收款码用于经营收款

中国证券报·中证金牛座记者了解到,《通知》主要对个人收款条码进行了规范。在特约商户收款码管理方面,《通知》侧重于要求加强对特约商户经营活动合法性、申请收单服务真实意愿的实质性审核,并进一步明确了商户身份审核方式,并未对其收款服务进行限制。所以,收款码不能用于经营收款系误读,《通知》不是要禁止收款码用于经营收款。

在规范个人收款码方面,《通知》提出四方面针对性要求。

其一是对具有明显经营特征的个人收款条码用户参照特约商户管理,要求为此类个人用户提供商户收款条码,提升对个人经营者的收单服务质量。

《通知》原文为:“对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。”

这意味着,从明年3月1日起,对于具有明显经营活动特征的个人,其个人收款条码将不能用于经营活动相关收款。

招联金融首席研究员董希淼告诉记者,不是微信、支付宝的收款码不能用,是指个人收款码不能用于具有明显的经营特征的收款行为。也就是说,从事金额比较大、交易频繁的经营活动,应申请成为特约商户并使用商户收款码,不能再使用个人收款码进行收款。

其二,要求个人静态收款条码原则上禁止用于远程非面对面收款,确有必要的实行白名单管理,以防止个人静态收款条码被出售、出租、出借用于搭建赌博活动线上充值通道。“不是个人静态收款码不能用,只是个人静态收款码不能用于线上的远程收款,线下面对面的个人静态收款码照样可以继续使用。”董希淼说。

此外,《通知》要求对通过截屏、下载等方式保存的个人动态收款条码参照执行个人静态收款条码有关要求,以防止不法分子借助个人动态收款条码规避政策要求。还要求审慎确定个人静态收款条码白名单准入条件与规模、个人静态收款条码的有效期、使用次数和交易限额,防范白名单滥用风险。

对于规范个人收款码使用的背景,人民银行有关负责人介绍,近年来,个人收款条码得到广泛运用,但也存在一些风险隐患。例如,部分机构使用个人收款条码转账业务办理大量生产经营、生活消费交易,既混淆了交易性质,导致交易信息失真,影响风险监测效果,也不利于借助支付服务为经营活动赋能增值。还有一些不法分子利用“跑分平台”,以高额收益为饵吸引大量人员使用个人静态收款条码与赌客“点对点”线上远程转移赌资,将赌资分拆隐藏于众多正常交易场景,扰乱了条码支付业务正常秩序,影响了涉赌“资金链”追溯机制的实效。

为确保个人收款码相关要求有效落地、业务平稳过渡,《通知》设置了过渡期,要求支付服务主体全面、充分评估客户正常支付需求,制定配套服务解决方案,做好客户引导和服务工作,确保服务成本不升、质量不降。

“这个通知其实明年3月1日起才实施,给市场留出了较长调整时间。”董希淼称。

有助于更好保护消费者合法权益

此次文件是否会影响到数量较多、范围较广的“街边小贩”?

易观高级分析师苏筱芮认为,条码类型的认定主要关注其交易频次等是否具有经营特征。只要具备经营特征,后续就需要按照文件进行规范。

董希淼表示,《通知》短期内对消费者和小微商户影响较小,从长期看有助于推动条码支付健康发展,防范支付风险,也能更好保护商户和消费者合法权益。

在苏筱芮看来,个人收款码相关的管理规范,既有利于将个人收款与商户收款进行分类管理,同时也能够防范个人收款码被不法分子“钻空子”,能够弥补此前存在的短板,推动支付市场健康、有序发展。

央行有关部门负责人表示,长远来看,《通知》关于规范个人收款码的相关要求将进一步提升对个人经营者和小微商户的收单服务质量。对于具有明显经营活动特征的个人收款码用户,《通知》要求收单机构参照特约商户管理。

上述负责人强调,个人经营者和小微商户配合收单机构完成商户入网程序之后,收单机构应当按照商户服务标准提供支付服务,按规定建立商户与收单结算账户等要素信息关联对应关系,这有助于从源头防范外包机构挪用资金、大商户“二清”等风险,有助于更好地保障个人经营者和小微商户的资金安全和服务体验。

一些业内人士表示,对于如何认定“具有明显经营特征”,还需作进一步明确。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐