多空交织,长端继续纠结

来源:兴证固收研究 2021-09-26 15:22:45

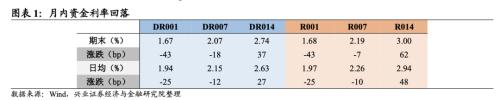

资金面:月内资金宽松。

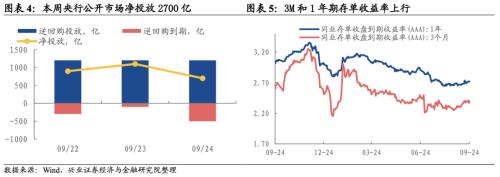

本周DR007运行在2.07-2.23%的范围,R001运行在1.68-2.19%的范围,资金利率中枢相比中秋节明显下行。但是14天的跨季资金明显走高,DR017升至2.74%的高位,指向国庆长假+跨季对资金面仍构成一定压力。本周三个交易日央行均开展了1200亿逆回购操作,此外本周有900亿逆回购到期,本周公开市场累计净投放2700亿。央行的大额投放继续确认了其对资金面的呵护态度。

存单利率全线上行。

本周不同期限存单利率均出现上行,其中1个月存单利率上行9bp至2.51%,3个月和1年期存单分别上行2bp和3bp。1个月存单利率大幅上行主要受资金利率的带动,更长期限的存单整体保持平稳,银行负债端压力并未出现明显变化。1年期存单利率仍低于MLF利率23bp,指向实体融资需求不足的背景下银行负债端较为“松弛”。

一级市场:需求正常

本周新发行利率债1570亿,利率债净到期55亿。

本周发行国债351亿、政金债335亿、地方债884亿,本周利率债到期量较大导致利率债净供给为负。本周政金债招标需求正常,农发债需求相对较好,口行和国开略差。周三3年、5年、10年农发债全场倍数均在6以上,环比明显提升。周四口行债1年和7年需求较好,其他期限需求一般,国开债需求集中在3年和5年。整体而言,由于资金面宽松且利率债净发行量较低,一级招标市场需求较好。

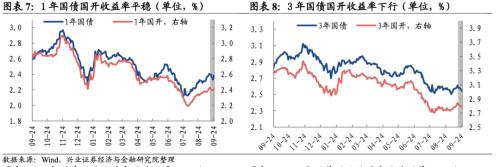

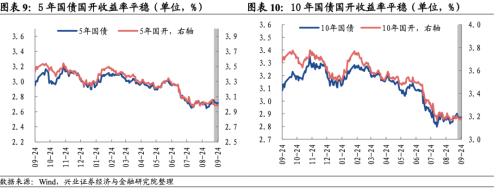

二级市场:多空交织,长端继续纠结

多空交织,长端继续纠结。

中秋节后三个交易日,市场依然未走出震荡格局,尽管消息面并不平静,但市场交易较为平淡。具体而言,中秋假期内受恒大事件影响全球风险偏好回落,周一债市收益率低开,全天210009小幅下行1bp。周二,美联储在9月议息会议上释放了11月宣布开启taper的信号,海外市场对此反应平淡,对国内资产影响也相对有限,受资金面 转松的影响债市继续走强,当天210009下行0.5bp。周三,全球大类资产走势的主线是风险偏好回升,具体原因不明,可能是恒大担忧缓解、华为事件缓和或者美国财政方案取得进展的影响。美债收益率大幅上行,对国内债市情绪也构成冲击,当天210009上行1bp。本周十年国债活跃券210009累计下行0.5bp,十年国开活跃券210210累计上行0.35bp。

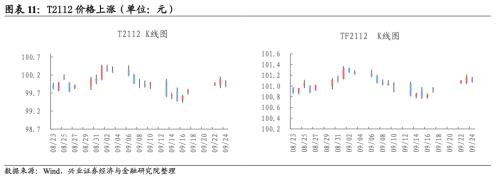

国债期货:价格上涨。

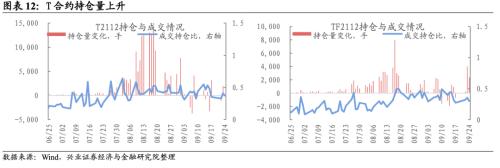

本周T2112累计上涨0.13元,TF2112累计上涨0.14元,期货涨幅高于现券。周三恒大事件引发的避险情绪,以及周四海外市场对联储taper反应平淡,都对期债市场情绪带来较大提振,从技术面来看,中秋前触底反弹的小趋势也使多头情绪占优。持仓量方面,本周T和TF合约持仓量变化不大,从成交持仓比来看,国债期货市场交易情绪也相对清淡。

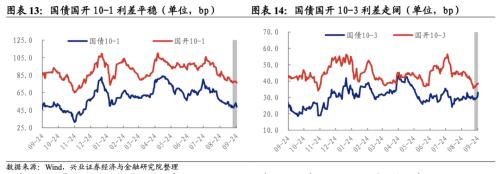

利差分析:曲线平稳

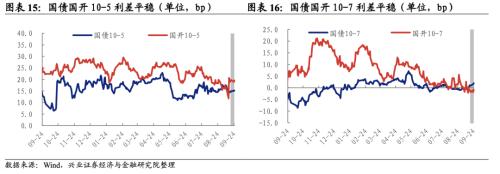

本周国债10-1走阔1bp至49bp,国开10-1利差收窄1bp至77bp。本周短端和长端波动都不大,因此曲线形态也相对稳定。本周资金面是月内和跨季出现明显分化,央行投放依然展现出呵护态度,因此短端利率保持平稳。长端利率对利好和利空的反应都不显著,机构仍面临赔率和赢率之间的纠结。本周3年期利率明显下行,意味着配置盘买盘力量较为强劲,这也说明3年是目前下行阻力较小的部位。

风险提示:基本面修复超预期;流动性收紧超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐