特殊资产投资信托业务发展模式研究(二)

来源:中国信托业协会 2021-08-27 15:23:52

国内特殊资产市场发展历程

1. 国内特资市场的发展阶段

我国特殊资产行业起步于国有银行剥离不良资产的政策性需要,并逐步走向市场化。主要经历了三个阶段:政策性阶段、市场化转型阶段和全面市场化阶段。政策性阶段(1999—2004年):此阶段,受东南亚金融危机和历史体制的原因,中国的国有银行体系积累了居高不下的不良资产,据统计,1999年国有商业银行不良贷款率高达34%。为剥离国有商业银行巨额不良资产,1999年7月,中共中央、国务院印发《关于转发〈国家发展计划委员会关于当前经济形势和对策建议〉的通知》,明确提出“推进建立金融资产管理公司的试点工作”,于当年先后成立了华融、长城、东方和信达四大资产管理公司(即第一次不良资产剥离),分别承接了工行、农行、中行和建行的不良贷款,化解国有银行资产负债表中长期积累形成的不良资产风险。此阶段被收购对象仅为银行不良资产,为特殊资产处置的起步阶段。

市场化转型阶段(2004—2008年):随着中国金融市场日趋完善,商业银行开始逐步具备以市场化手段处置不良资产的能力。于是,四大资产管理公司开始折价收购银行不良资产。在此阶段发生了第二次和第三次不良资产剥离,第二次不良资产剥离主要是为了商业银行完成股改上市;第三次不良资产剥离开始按照逐包报价的原则出售不良资产。自此,资产管理公司开始了市场化转型,被收购对象也由银行不良资产拓展至信托公司等非银行金融机构的不良资产。

全面市场化阶段(2009年至今):2008年国际金融危机过后,银行体系的不良资产率因经济的周期性下行和结构性转型压力有所上升。随着监管部门一系列管理办法的出台,四大资产管理公司逐步发展成为全牌照的综合性金融控股平台,并且陆续出现了地方性资产管理公司以及未持牌的市场投资机构,市场参与主体不断扩容,特殊资产行业的纵向链条不断加深。2017年,银监会发布《商业银行新设债转股实施机构管理办法(试行)》(征求意见稿),鼓励国有商业银行设立金融投资公司(Asset Investment Company,AIC)承担市场化债转股任务;2020年3月,第五家全国性资产管理公司银河资产正式获批;地方AMC的数量也不断增长,目前,已完成工商注册并获得银保监会批复的地方AMC共57家。在全面市场化探索中,特殊资产的投资范围从过往单一的银行不良资产,逐步向违约债券、困境企业、遭抛售的实物资产等扩展,处置方式上也更多依靠市场化方式,出现了多种创新投资、经营模式。

2. 国内特殊资产市场现状

(1)特殊资产供应端情况

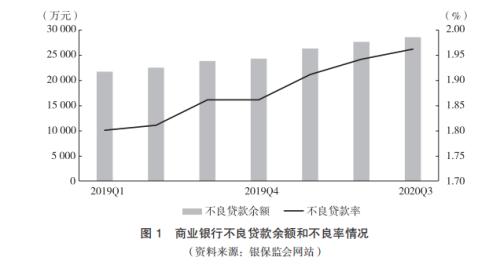

银行是不良资产最主要的供应来源。自2018年第二季度以来,商业银行不良率持续维持在高位。截至2020年第三季度,商业银行不良贷款规模达到28 350亿元,较上季末增加1 242.93亿元,商业银行不良贷款率1.94%,较上季末增加0.03个百分点;商业银行关注类贷款余额达38 841.00亿元,关注类贷款占比2.75%,总量依然处于历史高位。随着银保监会推动银行业高质量发展不断深入,全年已处置银行业不良贷款3.4万亿元,预计银行将通过转让、打包、证券化等形式加速不良资产处置。

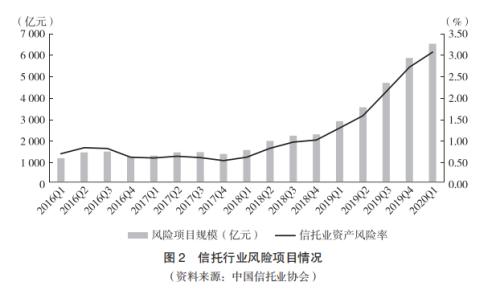

在我国经济转型的大背景下,受经济下行的影响,加之部分信托公司风险管理能力不足、违规刚兑操作,信托公司资产质量同样有所恶化。截至2020年第一季度末,信托业风险项目个数为1 626个,环比增加79个,增幅为5.11%;信托行业风险资产规模为6 431.03亿元,环比增加660.56亿元,增幅11.45%。从同比来看,2020年一季度末信托项目数量和风险资产规模同比增幅分别为61.63%和127.2%。此外,信托资产风险率也在持续提升。2020年一季度末,信托业资产风险率为3.02%,较2019年末提升0.35%,信托行业风险资产规模与信托资产风险率双双创下了有统计以来(2014年)的历史新高。

此外,资管新规出台后,监管层通过打破刚性兑付、净值化管理、消除嵌套、杜绝监管套利等要求,加速资管行业风险出清。而随着债券、非标业务违约率上升、股质业务爆仓,部分资管产品的不良率也不断攀升,带来一定的特殊资产投资机会。据不完全统计,2020年1-5月,市场上已有25只资管计划产品发生违约。目前,考虑到经济金融体系受到的冲击,监管部门已将资管新规过渡期延长至2021年底,预计资管行业风险仍将在未来一段时间内释放,资管产品违约将形成特殊资产市场供给端的重要组成部分。

非金融机构同样是特殊资产的重要供应方。一方面,随着地产融资政策不断收紧,地产调控不断升级,监管强制要求房企去杠杆并限制融资规模,房地产市场已经进入调整周期,行业内部进一步分化。加之2019—2021年是房地产公司债券的集中到期高峰,叠加影响下,大量中小甚至部分扩张激进的大型房地产企业都面临资金链断裂的风险,大量工程趋向烂尾,形成特殊资产。另一方面,受经济周期影响,近年来实体企业经营日益艰难,加之股市下跌造成大量的大股东爆仓事件,使得上市公司资本运作更加困难,许多上市公司股票价格下跌,评级下调,发债困难,债券违约,甚至进入破产重整。

2020年初,新冠肺炎疫情暴发,对全球经济造成了巨大冲击。根据6月国际货币组织IMF发布的预计,2020年全球经济将大幅收缩4.9%。同时,国内机构预测新冠疫情对2020年全年中国GDP的影响可能达到3.5个百分点,实际GDP增速预测从此前的6.1%被下调至 2.6%左右。从实际数据来看,2020年第一季度我国GDP同比下降6.8%,为三十年来首次负增长。2020年1—2月我国消费损失1.38万亿人民币,是2019年总消费的5.5%,影响净出口同比下降0.6%。

信贷市场方面,多数企业因延迟复工导致营收减少,现金流告急,增加了企业贷款等有息负债的违约风险;而随着疫情蔓延,部分居民的收入来源被迫减少甚至切断,导致信用卡、消费贷、信用贷等零售类贷款的违约压力也显著上升。两者叠加影响下,银行业资产质量较2019年底进一步恶化,根据前述数据,2020年上半年新增不良贷款已高达3 229亿元。对此,银保监会主席郭树清在接受新华社专访时表示,当前经济尚未全面恢复,疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,预计有相当规模贷款的风险会延后暴露,未来不良贷款上升压力较大。

实体企业方面,服务业和中小企业是受疫情影响最为严重的领域,主要包括住宿餐饮、娱乐消费、交通运输等行业。1—2月,社会消费品零售额减少2 000余亿元,餐饮下降4 000余亿元,旅游休闲下降9 000余亿元。因此,住宿餐饮、娱乐消费等行业面临周期性调整,蕴藏着特殊资产投资机会。

房地产行业也受到严重冲击,销售面积、销售额同比增速都大幅下降为-39.9%和-35.9%,且70城的房价指数同比增速下滑、环比增速归零。加之监管进一步强化地产融资限制,设置房企融资“三道红线”,房企经营日益艰难,如福晟、泰禾、恒大、苏宁等知名房企均出现不同程度的债务危机。整体来看,当前宏观经济走势叠加疫情冲击影响到实体企业的经营效益,从而影响到与之息息相关的商业银行贷款与应付账款偿还,一旦企业流动性出现问题,容易致使违约风险的上升,成为潜在的特殊资产来源。

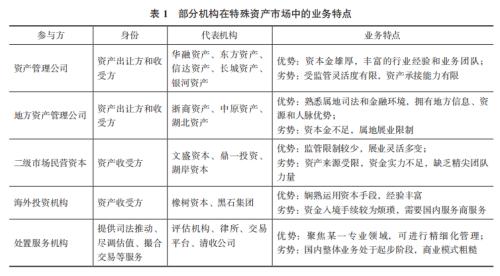

(2)特殊资产参与方情况

我国特殊资产市场进入全面市场化阶段后,吸引了各类市场主体参与其中,按产业上下游关系可分为特殊资产的供应方、特殊资产的处置方以及提供相关服务的各类管理服务商。其中,以商业银行、资产管理公司、地方资产管理公司等为代表的主要金融机构,构成了特殊资产投资的一级市场;而众多民营资本、机构投资者、个人投资者等则构成了特殊资产投资的二级市场;随着金融市场开放力度不断加大,海外资本也加速布局国内特殊资产市场;此外还有大量的交易平台、评估机构、律所律师等参与其中,一个开放、多元的市场格局初步形成。

2020年,特殊资产的参与主体出现三项新变化:一是境外投资机构正式获批入场。2月17日,全球知名投资管理公司橡树资本的全资子公司——Oaktree(北京)投资管理有限公司在北京完成工商注册,注册资本542万美元;8月,海南新创建资产管理股份有限公司成立,成为首家港资控股资产管理公司。二是全国性AMC首次扩编。建投中信资管于3月银保监会批准向金融资产管理公司转型,并更名为中国银河(行情601881,诊股)资产管理有限责任公司,使得我国由国家控股的金融资产管理公司数量自1999年以来首次增至五家。三是产业集团加速布局地方AMC。除海南新创建资管外,4月,深圳资产管理有限公司成立;5月,厦门望润资产管理有限公司成立,分别为万科系、新希望(行情000876,诊股)系产融结合布局。国内AMC扩容和外资AMC正式进入中国市场,为行业生态链带来新的变量,我国特殊资产市场格局已经由原本的“4+2+N”,变成“5+2+N+AIC+外资”多元化局面,市场成熟度与有序竞争进一步提升,推动着特殊资产行业向更加规范化和专业化的方向发展。

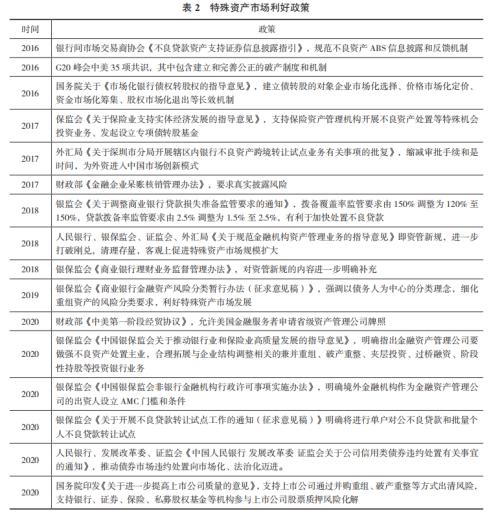

(3)特殊资产相关政策法规制定情况

2016年以来,为降低金融机构和实体企业经营风险,金融监管层从金融供给侧改革、化解风险的高度相继出台了一系列政策,涉及不良资产批量处置、债转股业务开展、金融资产管理公司业务规范等多个领域。这既是强化金融从严监管,增强金融企业风险防控能力,促进金融企业健康发展的需要,同时也鼓励风险加速去化,客观上促进了特殊资产市场的发展壮大。

(课题牵头单位:平安信托有限责任公司)

摘自:《2020年信托业专题研究报告》

相关文章

猜你喜欢

今日头条

图文推荐