券商策略:提前布局红五月 坚持增配4条新主线

来源:金融界网 2021-04-25 20:22:39

海通策略:218以来的下跌只是牛市中的回撤 智能制造有望成为新主线

①简单按照季度同比预测,投资时钟一季度处于过热期、二季度进入滞胀期、三季度步入衰退期。剔除基数因素看两年平滑,投资时钟今年整体处于过热期。②牛市指数高点略提前或同步于ROE高点,这轮ROE回升从20Q3开始,按照上行周期持续6-7个季度,预计高点在21Q4-22Q1。③今年市场机会>风险,218以来的下跌只是牛市中的回撤,智能制造有望成为新的主线。

中信证券:一季报后市场结构性博弈会加剧 坚持增配4条新主线

4月宏观流动性和一季报超预期,但投资者对未来内外部流动性担忧被证伪前,增量资金依旧会呈现观望状态,预计一季报后市场结构性博弈会加剧,但基本面支撑下平静期的市场波澜不惊,整体缓慢修复趋势不变。首先,4月内外部宏观流动性预期紧但实际松,叠加史上最佳的一季报集中披露,短期市场有足够韧性。其次,海外流动性收紧在未来两个月仍可能强化,输入型通胀担忧被证伪前,投资者对国内流动性预期也受到压制,增量资金依旧呈现观望状态。再次,5月进入一季报后的业绩空窗期,机构重仓股在持续反弹后压力增加,机构投研资源扩散推动“盘轻无基”个股持续重估,承接从机构重仓股中流出的资金。最后,不断改善的基本面形成市场的支撑力,博弈加剧不改整体缓慢修复趋势,投资者所等待的超预期变化因素出现前,平静期的市场仍然波澜不惊。配置上,建议积极调仓,继续聚焦平静期的四条主线。

广发策略:当前流动性收紧 坚定"市值下沉/即期业绩好/低PEG"策略

3月市场进入健康的信用紧缩阶段,A股盈利仍具备韧性支撑,未来需要警惕何时由健康的信用紧缩转变为被动的信用紧缩,当前市场整体偏向震荡,具有结构性机会。建议进一步调整持仓结构:市值下沉/即期业绩好/低PEG(化学制品/汽车;次高端白酒/光学光电子);关注服务业复苏带来的景气上行(零售/旅游);主题关注“碳中和”下供给收缩(钢铁/电解铝)。

粤开策略:市场短期将维持横盘震荡 提前布局红五月

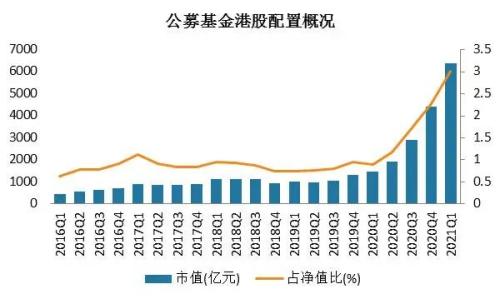

本周的市场聚焦在景气以及顺周期板块,报团股有所反弹,持续性仍有待观察。下周为劳动节长假节前最后一个交易周,我们认为市场短期将维持横盘震荡,投资注重结构性机会。由于当前市场对通胀以及利率已经充分预期,主要不确定性在于景气和盈利。利率方面可以适当关注4月美联储利率决议;业绩方面,近期关注即将公布的3月工业企业利润数据,以及4月PMI数据,经济仍处于复苏阶段,预计未来两个季度ROE仍具备强劲向上动能,且从基金一季报来看,主要增配银行、传媒、化工等行业,配置亦以景气度为主线。

安信策略:自下而上挖掘经济修复和转型过程中被忽视的机会

总的来说,当前A股市场的核心问题是后疫情时代的基本面与政策预期有待重构。从基本面来看,我们认为中国经济从整体上已经接近完成“填坑”式复苏,这意味未来一个阶段整体企业盈利修复速度正面临逐步趋缓。从政策预期来看,当前政策环境仍然相对“友好”,需要关注后续政治局会议对下一阶段经济政策的定调和部署,同时未来美联储政策出现边际收紧导致美股回撤风险也存在,但这种风险并未释放。因而短期市场并不面临系统性风险,总体处于震荡格局,配置上要侧重于估值与盈利增长速度及空间匹配度高的品种,同时自下而上挖掘经济修复和转型过程中被忽视的机会,大多数核心资产估值仍需要消化,但非核心资产中的新主线仍在孕育中。当前行业重点关注:医药、电子、食品饮料、家居、航空等。主题关注:碳中和、疫情修复服务业等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章